凯普生物是国内领先的核酸分子诊断产品及服务提供商,在妇幼健康、出生缺陷和传染性疾病领域已开发系列核酸检测产品,广泛应用于医院临床诊断、大规模人口筛查、公共卫生防控等领域。公司在核酸检测产品领域多年积累的产品线、销售网络及客户资源为公司第三方医学实验室检验业务的快速发展奠定了坚实的基础,而在医学实验室检验领域的业务拓展亦反过来推动了公司核酸检测产品的研发和销售,二者紧密联系,相辅相成,构建了“核酸检测产品+医学检验服务”的一体化经营模式。

报告期内,公司研发投入 8,603.95 万元,同比增长55.97%。公司总人数增加至 2,780 人,其中博士 31 人(21年年报33人,少了两个),硕士 200 多人。公司在全国已布局有 36 家第三方医学实验室(包括香港地区),其中 32 家第三方医学实验室已正式执业运营。

凯普生物2022年H1营收 28.4 亿元,同比+118.89%净利润9.78亿元,同比+150.19%,其中:自产产品实现销售收入5.3亿元,同比+46.17%;外购产品实现收入 1亿元,同比+ 29.51%;医学实验室业务实现收入 22亿元,同比+158.42%。--增长的大头来自ICL。

2022年上半年,在香港完成新冠核酸检测约 430 万人次(21年为300万人次)。报告期内完成核酸检测(含香港地区)超 2.6 亿人次(21年为5000万人次)。

公司将以“核酸检测产品+医学检验服务”的一体化经营模式为核心,持续实施“核酸 99”战略和“凯普 B53 核酸远程战略服务方案”,推进“全方位、全项目、全市场,强攻、抢占,市场占领率 51%”战略,加大新产品研发创新、提升研发能力,强化核心竞争力,完善营销网络建设,升级第三方医学实验室建设,积极面对行业市场竞争。

---不是太喜欢这个公司的市场经营理念。个人认为这个规模的企业是无法做到所谓全方位、全项目和全市场的,不知道是我的理解不对,还是公司的自我定位有问题。

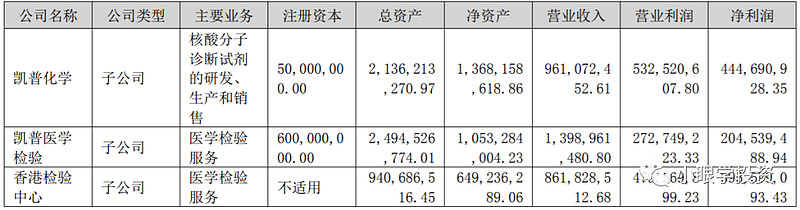

大概算一下,凯普2022H1的业绩中,香港核酸监测190元/人次,约收入8亿,国内核酸2.6亿人次,就算均价5元/人次,大约收入13亿,那也就是核酸的营收大概21亿,整体营收28亿,除去核酸检测外只有7亿应收。而在利润方案,香港中心利润3.95亿(远高于内地2.6亿人次检测的利润),其中绝大部分应该都是新冠核酸检测的,所以可见核酸检测收入对于凯普生物的影响之大,核酸检测到底是蜜糖还是毒药,香港核酸检测必是蜜糖(要看持续多久),内地核酸检测已是毒药(且看应收账款的回收)。这么算过以后,虽然凯普生物PE已经很低了,但核酸检测对凯普的影响带来的不确定性,让我取消了买入凯普生物的打算。

本文部分原创,部分内容摘自凯普生物2022年半年报。

我是小眼,欢迎关注“小眼学投资”,分享一个普通人投资路上的喜悦、犹豫、恐慌和贪婪。

以退为进,进退自如,不疾而速