继上一季的新人问答推出后反响较好,趁热打铁推出第二季的进阶篇,上季要看的点这里网页链接

梦莹 23:09:46

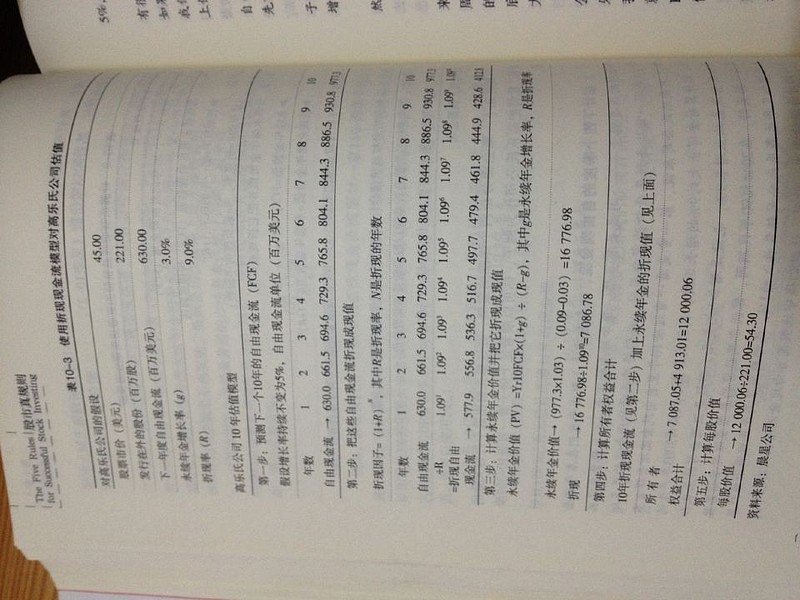

估值就是按这个算就行是吗

襁褓中的婴儿 11:36:29

估值不能简单地用某一个指标来算,比如表格上是用现金流来计算估值,这个算法适合用在一些有钱花不出去的公司,比如茅台,但书上算的繁琐了,直接看下当前现金流多少,与当前市值做个比较就可以了。如果手持现金大于市值了,那就是很安全了,除非看到公司有亏损的迹象。

梦莹 11:37:27

嗯

襁褓中的婴儿 11:37:49

估值更多是通过参照物比较出来了,不同市场估值不同,不同行业估值不同,不同时间估值不同。

梦莹 11:38:59哪里有没有从分析到购买一个股票的全部过程的分析呢

襁褓中的婴儿 11:42:19

就算估值的时候,第一步需要先假定你选的参照物的估值是正确的。然后比较简单的方法是先和同行业去比较,比如汽车行业,我想分析长安汽车,就先把A股行业内的整车制造公司找出来,然后细分下把家用车制造的列出来,这样就没多少家了,比较容易挨个分析。先看看最简单实用的参数“市盈率”,上汽集团是最低的9倍左右,偷懒下不去看别的了,就拿他当做参照物。

这里不正在分析吗

梦莹 11:45:35

嗯。

襁褓中的婴儿 11:49:34

上汽集团目前9倍PE,汽车行业销量增速6%左右,利润增速10%左右(主要是因为原材料的下降覆盖掉人力成本的上升还有剩余),行业算不上很好,但也不差,比起有很多不确定性的银行业来说多出50%的PE可以接受,比起其他高PE行业这点增速也显得性价比更高更安全,简单分析下行业后确认上汽集团这个参照物是合格的,估值至少是没有高估的。

梦莹 11:53:49

好的。

梦莹 12:00:36

还有要看看书才行啊。都不懂。

襁褓中的婴儿 12:14:18

继续看表面,上汽pe8.8倍,长安pe11倍,多出的20%合不合理,先看主营收入的增速和净利润的增速,上汽营收前3季度增速是11.73%,净利润增速13.39%,长安营收前3季度增速是28.32%,净利润增速155.3%,这里有个分歧,营收和净利润的增速差别很大,到底看哪个,我更为看重营收,因为这个数据更加稳定,所以我给予8成的比重,净利润给予2成的比重,这样算来上汽综合增长是12.06%,长安综合增长是53.71%。按这个比例,增速高的给予每年30%的衰减,明年长安综合增速(其实就是估算的净利润增速)37.6%,后年26.3%,对应现在的股价,15年上汽7.7倍pe,长安6.9倍pe,16年上汽6.8倍pe,长安5.1倍pe。好了,客观数据基本就分析到这里了,上述这些对于估值只能起到30%的作用,因为公司发展是动态的,任何一个小事情都可能引起一串蝴蝶效应式的变化,所以更关键的是你的主观估值和动态评估。

梦莹 12:15:01

嗯。我研究下

襁褓中的婴儿 12:32:31

从上面客观分析的结论是15年和16年长安会比上汽pe低,也就是估值更低一点,然后占大头的主观分析开始了,这部分虽然比重大,但说起来反而更简单。上汽业务构成主要是大众、通用和通用五菱为主的小微,自主发展不利占比较小可忽略,其中大众在我国市场是发展最好的,但从另一面来说也是最早看到天花板的,继续增长的难度也是最大的,通用要好一点,发展潜力处在中间段的位置,小微这块又和大众相同了,总体看上汽这3个大块增长潜力不大,自主这块有想象力,但是基数太小了,就算是每年增50%,对于上汽这个大象来说要到多少年后才起到作用,何况自主今年还呈倒退之势。长安业务构成主要是福特、自主、马自达、小微、ds这些,其中福特15年锐界、福睿斯、金牛座等车型会集中上市,虽然目前看已推出的福睿斯可能不及预期,锐界还未推出有诟病之处,但总体上新车型的推出至少可让福特15年能有增长,就是多点少点的关系,再看自主,这大概是15年长安股民最期待的一块,原因很简单,因为销量达到国内自主第一的同时还亏损着,一旦扭亏后想象力很大。马自达、ds对于长安来说占比都不大,好在都在青年期,未来都是向着好的方向发展。

主观分析后发现也支持客观数据的结论,这个时候就可以给出一个自己心中的估值了(动态对比参照物)。