$恒生AH股溢价指数(HKHSAHP)$ $恒生指数(HKHSI)$ $上证指数(SH000001)$

要衡量A股与H股的比价关系,最方便的指标是AH股溢价指数(HSAHP),它成立于2006年,是AH股整体溢价率的晴雨表,能衡量所有在A股和港股市场同时上市的股票的溢价程度。AH股溢价指数以流通市值为权重,加权计算所有AH股的平均溢价或折价程度。指数的基准线是100,即在100之上是A股相对H股溢价,在100之下是A股相对H股折价,等于100则是同价。

大部分时间里,A股相对于H股是溢价的,历史上只有少部分时期是折价的,这在指标走势图上可以清晰的看到。那么,是什么原因导致A股相对H股溢价呢?总结起来有如下几个原因。

一、投资者结构不同

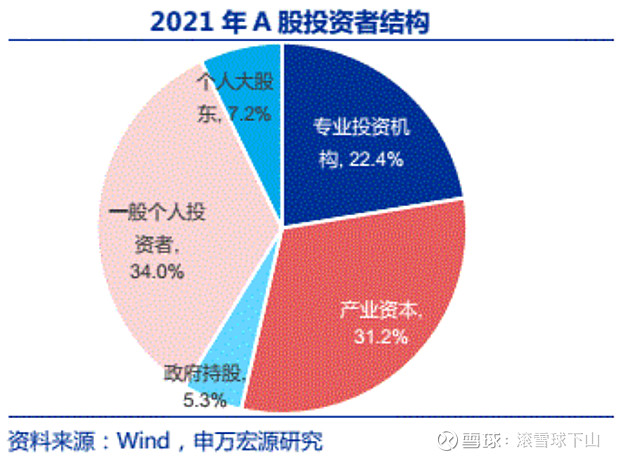

A股投资者结构较港股、美股复杂,根据2021年申万宏源的数据,可分为五类投资者:由于历史原因,A股产业资本(即大股东 占比31.2%)、政府(5.3%)持股比例较高;由于专业投资机构发展偏晚,占比不高(22.4%),其投资风格正从顺周期向长期价值投资转变中;一般个人投资者占比最高(34%),投资风格具有明显的顺周期性,短期炒作风格明显,市场好时大规模入市,市场行情差时加速退出;另外还有一类是个人大股东及原始创业团队(7.2%),近些年占比明显提升,持股风格兼具一般个人投资者和产业资本的特征。

而美股的社会化、分散化程度很高,几乎所有股票都被机构和个人投资者持有,专业机构投资者占比60%,个人投资者占比40%。虽然其个人投资者占比与A股接近,但机构投资者占比是我们的2.6倍,整体风格偏向价值投资。

香港是全球著名的离岸金融市场,国际化程度较高,港股的机构投资者高达84%,以海外机构投资者为主,个人投资者较少,只要16%。港股的本地投资者占比只有30%,来自内地和海外的投资者占70%,且主要以外资为主。这里顺便分享凌鹏的一个观点,因为缺少本土常驻资金做基本盘,因此港股受外资的影响较大,资金构成复杂,跌起来感觉很无力,不像A股市场,几个电话交流下来就大概清楚资金的情况,因此他个人不愿意投资港股。

因为A股与H股投资者结构不同,A股市场受个人投资者影响较大,风险偏好更强,喜欢冒险和短期博弈,而H股市场以成熟机构投资者为主,在权衡收益和风险时较为理性,因此导致了A股对H股大部分时间里保持着溢价。

二、信息不对称

信息不对称理论认为信息优势方相比劣势方所冒的风险更低,因此能接受更高的股价。由于文化差异、经济制度、会计准则等不同,境外投资者更难评估A股公司信息的真实性及有效性,因此承担了更高的风险,需要更低的股价来弥补。借用洪灏的说法,对在两地上市的同一个标的,香港市场的研究报告与内地的报告差别很大,香港的报告像是隔靴搔痒,内地的报告更加全面深入,这就像ML主义,到了中国要转化为MZD思想,才能指导中国实践,本土的人更了解本土的实际情况。因为存在信息优势,因此A股参与者能承受更高的价格,因此带来了AH股的溢价。

三、流动性不同

流动性越好,资金参与和退出越方便,所冒的风险越低,因此能接受更高的股价。A股相对H股流动性要好很多,沪深两市日成交额在6000-12000亿RMB区间波动,而香港恒生指数日交易额只有600-2000亿港币,相差近10倍,因此A股相对H股溢价是合理的。

四、汇率制度不同

港币与美元实行的是联系汇率,即1美元固定兑换7.8港币,而人民币采用的是浮动汇率,当人民币对美元升值时,也就同时对港元升值,AH股上市公司以港元计价,其利润额将相应增加,吸引香港投资者买入H股,带动H股价格上涨,A股H股价差将缩小。

五、无风险收益率不同

当内地无风险利率与香港无风险利率的差额扩大,吸引逐利资金流向内地,推高A股股价,内地无风险利率相对香港越高,A股相对H股价格越高,则AH股溢价率越高。

除此之外,还有些其他的原因,不过综合起来,A股相对于H股溢价是有其现实原因和理论基础的。

那么,AH股溢价是如何波动的,是否有一定的规律呢?

过去A股和H股相互独立运行,溢价率波动较大,波动区间为90-200;自2014年11月沪港通开通、2016年12月深港通开通后,资金可以相互流动,减弱了市场分割的影响,缩小了AH股溢价,2016年以来波动区间缩小为120-150。

虽然波动率下降了,但AH股溢价指数依然随着AH股市场的此消彼长而上下波动,溢价幅度有时拉大,有时缩小。

当A股市场行情火爆时,追涨热情高涨,大量资金涌入助推A股价格扶摇直上,从而拉大AH股溢价。比如,2015年A股在加杠杆泡沫下过度繁荣,A股价格猛涨,而同期的H股市场情绪相对稳定,AH股溢价指数处于相对高位,最高升破150。

同理,当H股表现亮眼时,优质标的受到资金的追捧,使同一家公司的H股价格靠近A股价格,从而缩小AH股溢价。比如,2017年港股领跑全球股市,恒生指数上涨近36%,A股市场除了“漂亮50”外表现平平,AH股溢价指数处于低位,最低跌破120。(注:以上例子也可以窥见A股与H股的轮动关系)

另外,当A股市场相对港股波动越大时,H股市场避险情绪越高,会要求更高的风险溢价补偿,因此H股股价整体越低迷。

如果将AH股溢价指数与恒生指数叠加,以2006年为起点,能看到一个有意思的规律:每6、7年恒生指数会跌破一次AH股溢价指数,此时说明恒生指数被严重低估,其后H股都会出现大级别的上涨行情。2009年是第一次、2016年是第二次、2022年出现了第三次,这是否预示着,未来一段时间H股将出现类似2017年的行情呢?答案让市场来给出吧。

另外,观察AH股溢价指数走势图,07、15、21年A股三次大的行情,AH股溢价指数都处于相对高位,其后随着A股的下跌、H股的回升,溢价指数也跟随回落。但21年之后,到目前为止,溢价指数还在高位,这是否意味着H股将有大的行情,使得溢价指数再次回到120以下呢?这跟上一个猜想是一致的,等待市场给出答案吧。

再考虑到未来RMB升值、货币宽松(无风险利率低)这个大背景,都将使得H股更具投资价值,吸引更多的外资在H股市场投资,推动H股价格上涨,来缩小AH股溢价率。