最近我把鹰峰电子的招股书翻了一遍,大致看了前200页的内容,和大家分享一些感想。内容供大家参考,欢迎匹配指正。

第一、新增产能导致薄膜电容行业格局恶化?

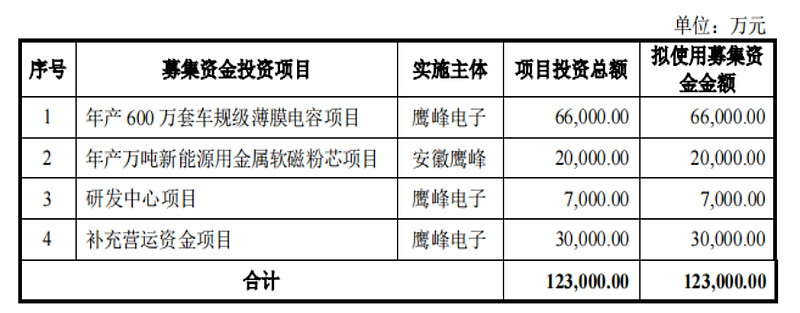

鹰峰电子的IPO中扩产600万车规薄膜电容是主要目的。我看到这段时也担心这是否对车用薄膜电容市场的竞争格局产生什么影响。

按照现在鹰峰电子的汽车薄膜电容产能,600万的扩产计划相当于把产能增加了4倍。法拉电子车用薄膜电容年产能可能就是700万左右。并且法拉的扩产计划是26个亿,也领先于鹰峰电子。虽然也还没开工建设。

招股书说IPO资金到位前,公司可以自行先开始建设,后续用IPO的资金去替换先前投入。截止2022年底,鹰峰电子的在建工程等金额还是很低的,这个和6.6亿的总投入有很大的差距。所以我个人猜测600万产能的建设还没有开始,所以行业新增产能不会很快有特别大的变化。按照当下法拉在规模上还是领先鹰峰好几倍。

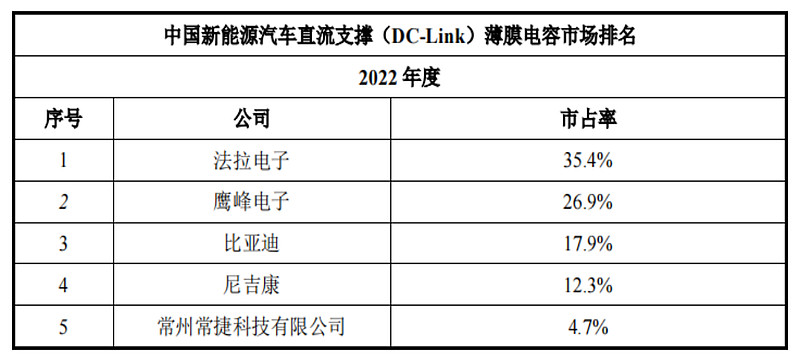

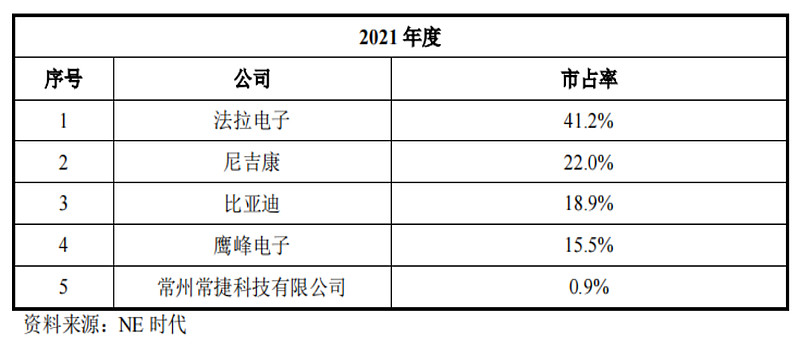

第二、法拉电子的市占率不断下滑?

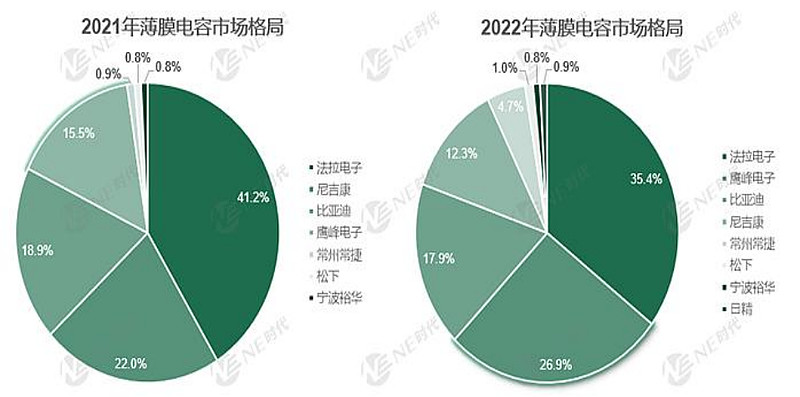

招股书说21年到22年,鹰峰电子的市占率有很明显的提升,然后法拉电子的市占率还有下滑。我个人对这个比较方法存疑。

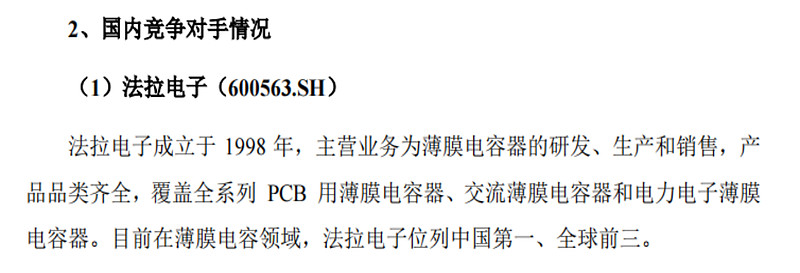

这个图表的抬头叫做直流支撑薄膜电容的国内市占率。鹰峰的招股书中对法拉电子的介绍如下

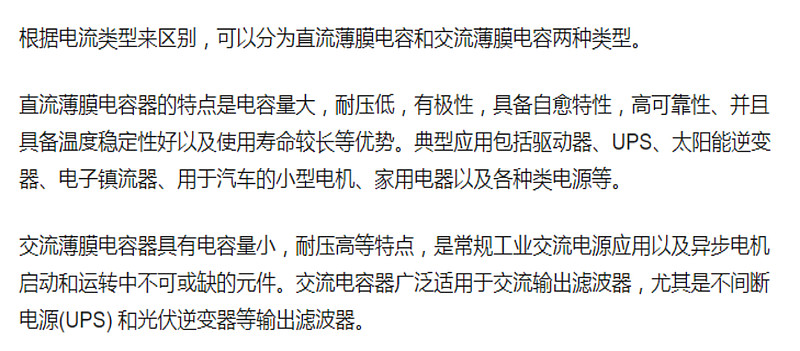

薄膜电容的前面写的是交流薄膜电容,与上面的直流薄膜电容不是一回事。

我现在能查到资料很有限,所以还不能确定薄膜电容市场中,交流与直流的占比以及何种产品价值量更高,难度更大。但是怀疑鹰峰电子是通过添加定语,缩小比较范围的方式来突出自己的优势。

在另一张网上流传的市占率对比中,直流薄膜电容被直接称为薄膜电容,可能存在概念混淆的嫌疑。如果把范围放到整个薄膜电容领域,法拉的市占率有可能并没有降低。

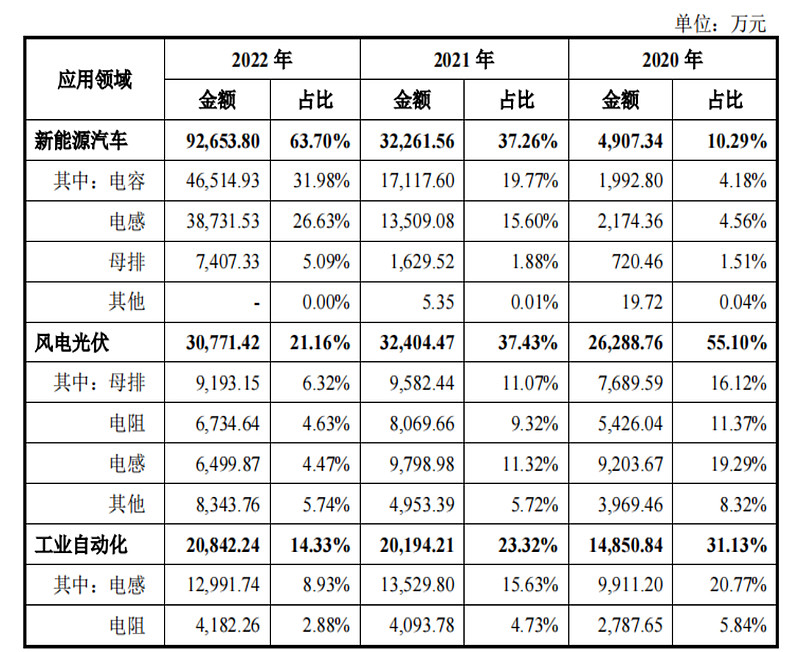

鹰峰电子披露的财务数据能看到,22年公司的电容收入为4.65亿。如果按26.9%的市占率,能反推出薄膜电容的市场空间为17.29亿。

招股书中又披露薄膜电容在21年的市场空间是32亿,明显是大于上面反推出的17.29亿市场空间。同时法拉电子2022年的总收入38亿左右,汽车用薄膜电容收入占比35%(这是法拉电子对外交流给的口径),对应汽车电子收入在13.3亿,占17.29亿的比例76.9%。这个比例比较奇怪。或者13.3亿对比鹰峰的4.65亿是2.86倍的关系。这和两家公司的市占率1.3倍也有冲突。

所以我个人猜测这个市占率应该是局部业务的对比。同时也说明,两家公司即使在扩产,有可能扩产的不是同一种产品,互相之间的竞争和影响没有想象中那么大。

第三、鹰峰电子的竞争实力如何?

从公司历史看,鹰峰成立20年,早期是生产电阻、电感和母排,在2012年才开始涉足电容的生产。法拉则在电容上积累数十年,经营上更胜一筹,同时设备的折旧上相对轻松。鹰峰很多设备还是新产品,折旧对利润影响较大。

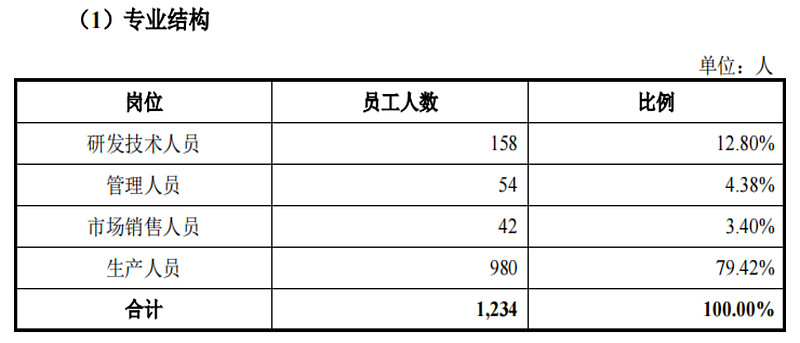

从公司人员看,鹰峰高管没有很突出的薄膜电容方面经验。员工构成如下

同期法拉电子的生产人员占比66.2%,不是道是不是体现两家公司的自动化程度不一。

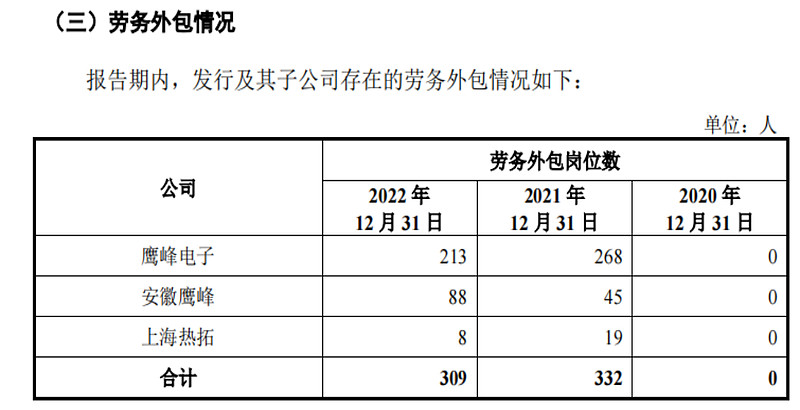

鹰峰电子还有劳务外包,有可能也是生产方面的工作,那么生产人员的占比会进一步提升。法拉电子22年年报披露公司没有劳务外包。

客户方面,鹰峰电子43%以上的收入都来自于比亚迪 单一客户。法拉电子的客户结构则会均匀不少。

法拉电子的核心优势之一是基膜的蒸镀环节全部由自己完成,能节省大量成本。鹰峰招股书披露公司有4台蒸镀设备。应该是不够其百万产能使用的,可能存在外包蒸镀,成本上相比法拉没有优势。

第四、总结

鹰峰电子在过去几年进步非常快,目前产能扩展也到了一定阶段,新增产能数量看起来大,应该还是没动工的状态。

鹰峰和法拉的产品有可能不是一回事,所以两家公司的市占率变化的比较不一定准确。产能扩张带来的竞争也不一定有很大影响。

法拉在规模,自动化程度,成本,客户多样性等方面可能还是有很大优势。

如今IPO收紧,不知道对鹰峰的上市有何影响,融资资金没到位,可能也会影响鹰峰的扩产吧。