太忙了,简单聊下昨晚出的两个重磅消息。

消息是很重,但利好有限,而且有点扣扣搜搜的。

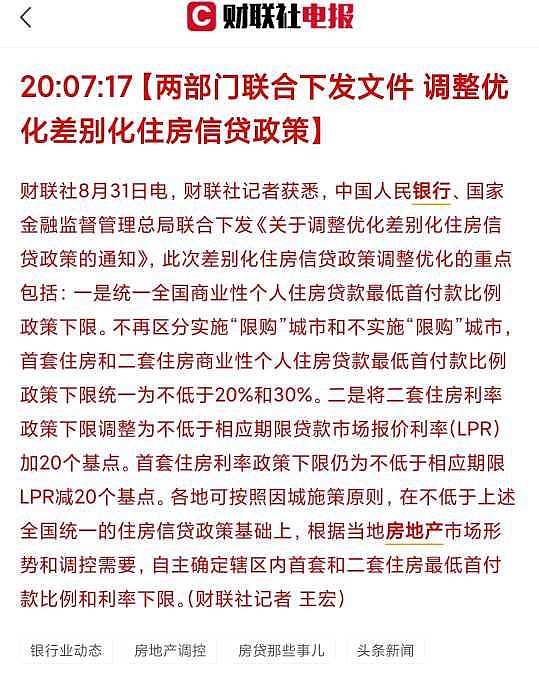

第一张图是降首付,是利好,但没有利好在要害,大家都知道根本问题在哪,上头也知道,但还是选择降首付。

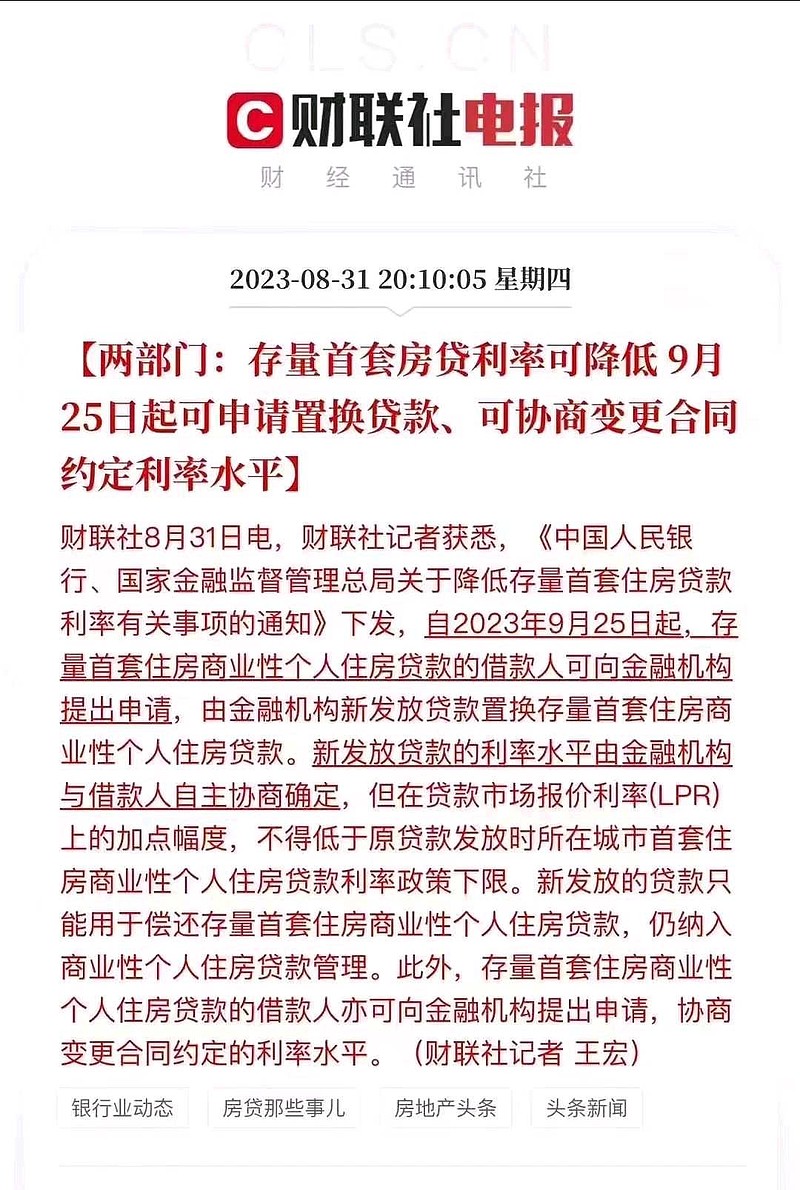

第二张图是降存量房贷利率,也是利好,还款少了,当然可以多消费一点。

降存量房贷利率的文字晦涩难懂,看来看去还是说的个人和银行商量,银行就问你有商量的余地吗。

而且其中有句话直击要害,完全没有想象的那么重磅。这句话就是:

但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

降存量房贷利率大家期望的应该都是想把上浮的部分抹掉,但这句话直接打碎了梦想。

这句话的意思是,例如当时你贷款时,你那个城市是基准利率上浮50个点,但当时贷款买房的太多,有些银行把上浮调整到80个点,那按这句话的意思就是,你只能把上浮的80个点调整成上浮50个点。

希望是我理解错了,不然这算哪门子降存量房贷利率,期望越大,失望越大,吃到嘴里的想要再吐出来真难。

第三张图是当前市场估值图,多看看,壮胆。