#筑底或将结束!如何把握创新药板块新拐点?# $港股创新药ETF(SH513120)$

这两年的市场真的是风云变幻,去年跌得最惨的是有“概世英雄”之称的概帮,而今年跌得最惨的又换到了具有远大前景的创新药。

今年A股创新药指数下跌32.74%,港股创新药指数下跌41.24%,同期的沪深300指数下跌22.98%,虽然都很惨,但最惨的肯定还是属于港股创新药指数,如果从最高点统计,港股创新指数已经下跌62.94%,惨目忍睹。

一、这轮创新药的下跌原因可能有以下几点:

1、医药集采。

医药集采导致药品价格大幅下降,虽然现在对创新药方面的集采还比较少,但是A股的惯性是提前预判,特别是在市场行情不好时,更会提前回避不确定性行业。

2、融资成本上升。

美国加息直接影响全球流动性,特别是对港股流动性的影响,而创新药企业很多都还处在亏损状态,前期研发需要投入大量的流动资金。对创新药的估值也大多采用未来价值贴现法,但用贴现率计算当前估值时受基准利率的影响很大,基准利率越高估值就被压制得越低。

创新药的商业本质是现金流量为王,前期研发周期长,成功概率低,需要投入大量的流动资金。传统药企转型创新药企时还可以将仿制药销售收入转为创新药的现金流,而纯创新药企业的现金流却高度依赖于融资环境。创新药企的这种发展模式注定了创新药的估值高度依赖于未来价值的贴现,而未来价值的贴现又跟基准利率高度相关。

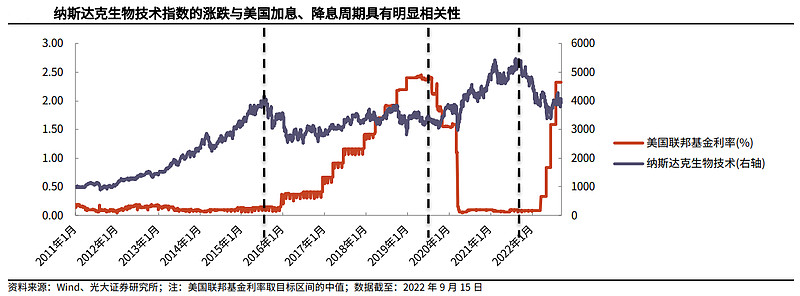

上图是光大证券研究所对纳斯达克生物技术指数走势与美国加息、降息周期的回测,从图中可以很明显得看到,纳斯达克生物技术指数的涨跌与美国的加息、降息周期强相关。

美国处在加息周期时,纳斯达克生物技术指数很难出现上涨,甚至下跌,而当美国处在降息周期时,纳斯达克生物技术指数都是处在上涨通道。就以最近两年为例,2020年美国开始进入大幅降息周期,纳斯达克生物技术指数随之出现大涨,2021年下半年美国开始进入加息周期,纳斯达克生物技术指数随之出现大跌,且一只持续至今。

美国加息、降息周期与纳斯达克生物技术指数出现强相关的可能原因如下:

1) 融资难易方面:加息周期,资金成本高,融资难度大,不利于创新药企的研发投入;而降息周期,资金成本低,融资难度低,有利于创新药企的研发投入。

2) 企业估值方面:加息周期,基准利率高,贴现率高,会压制企业估值;而降息周期,基准利率低,贴现率低,可以抬高企业估值。

3) 风险偏好方面:加息周期,无风险利率高,市场风险偏好就会下降,不利于高风险高收益的创新药资产;而降息周期,无风险利率低,市场风险偏好就会上升,有利于高风险高收益的创新药资产。

说了这么多,肯定会好奇为什么美国的加息会对中国的创新药企影响这么大?

1)中国很多创新药企业是在香港上市,而香港是国际开放市场,受到国际资本流动性的影响。

当美国加息时,港股的流动性会急剧下降,今年就是如此,美国持续加息,港股的流动性就持续下降,而流动性下降后带来的就是估值下降;当美国降息时,港股的流动性就会上升,市场风险偏好也会上升,国际资本就会寻找这种潜在收益高波动大的创新药资产。

2)港股实行的是联系汇率制,当美国加息时,香港也会加息,相较而言,如果国内不加息,那人民币汇率就会出现贬值,而港股上市的创新药企业大部分业务都是在国内,当人民币贬值时,换算成港币的收入、利润都会出现下降,业绩下降估值肯定也会跟着下降,例如今年。

3)港股创新药企业很多都是A+H两地上市,当港股市场出现下跌时,A股市场自然而然也会受到影响,跟随下跌。

3、还是前两年涨得太多了。

2019,2020年,创新药企业股价上涨得太高了,那两年创新药企业股价翻倍的比比皆是,但涨多了就会跌,跌多了就会涨,这也就是股市永恒的宿命。

创新药在上涨周期时,涨幅会大幅高于同期的沪深300,也大幅高于同期的市场平均涨幅,爆发力特别强。

创新药在下跌周期时,跌幅也会大幅高于同期的沪深300,也大幅高于同期的市场平均跌幅,波动非常大。

这就是创新药的特性,涨的时候特别猛,跌的时候也特别猛。

二、创新药的牛市何时才能到来

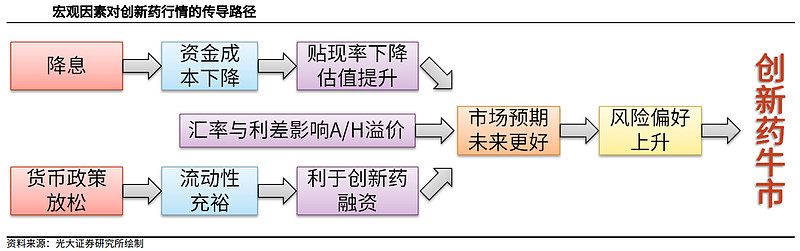

上图来自广大证券研究所,结合上文分析的创新药下跌原因,我想创新药的牛市可能需要以下几个因素:

1、美国进入降息周期,不仅可以降低创新药企业的融资成本,同时也可以降低计算估值的贴现率,提高创新药企业估值。

2、人民币汇率重回升值通道,这样换算成港币的业绩就会变好,估值也会随之提高。

3、国内货币政策放松,会使市场流动性更加充裕,有利于改善创新药企业的融资环境。

4、国内某些政策放松,或者大力支持创新药企业的发展。

三、创新药是选A股还是港股

通过上面的分析,创新药企业的估值受无风险利率的影响最大,也就是受货币政策和融资环境的影响最大。

1、港股上市的优质创新药企业更多。

A股和港股的创新药企业虽然有部分是A+H股两地上市,但是也有很多是单独在某一市场上市。特别是由于创新药企业前期大多处在亏损阶段,而港股的融资环境又相对更为开放,所以在港股上市的纯创新药企业更多。

2、美国加息、降息对港股上市的创新药企业影响更大。

港币是与美元挂钩的联系汇率制,为了跟美元汇率保持一致,香港也会跟着美国加息、降息。

3、人民币汇率。

当人民币贬值时,换算成港币的业绩就会变差,港股就会随之下跌;当人民币升值时,换算成港币的业绩就会变好,港股就会随之上涨。

综上所述,现在投资理论上应该优先选择A股的创新药,但其实并没有这么简单。

美国加息已经进入后半段,人民币汇率已经贬值到历史高位,接下来美国还要加息多久,人民币汇率还会贬值多少,虽然还是未知数,但却都已进入后半段。此时再做选择,那更适合应该是港股的创新药,因为受直接影响更大的港股已经提前大跌,如果等到美国再次进入降息周期,那跌幅更大的港股,反弹的幅度自然也会更高。

四、A股创新药指数和港股创新药指数谁更好

A股创新药指数,又名中证创新药产业指数 (931152),简称CS创新药。

中证创新药产业指数是从沪深市场主营业务涉及创新药研发的上市公司证券中,选取不超过50只最具代表性上市公司证券作为指数样本,以反映沪深市场创新药产业上市公司证券的整体表现,成分股目前50只。

港股创新药指数,又名中证香港创新药指数 (931787),简称港股创新药。

中证香港创新药指数在香港市场中选取不超过50家主营业务涉及创新药研发的上市公司证券作为指数样本,以反映香港市场创新药主题上市公司证券的整体表现,成分股目前45只。

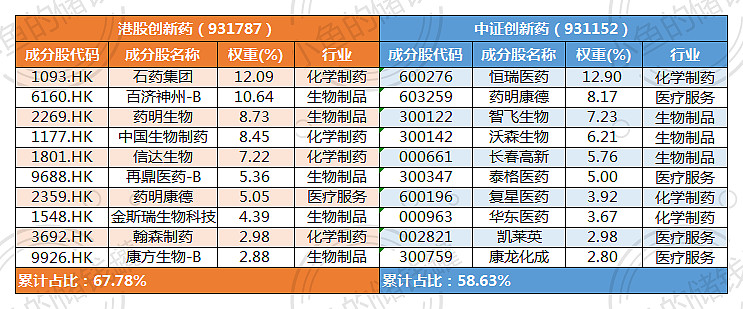

当前两只指数的前十大权重股如上图。

港股创新药指数前十大权重股累计占比67.78%,持仓相对比较集中,且大部分企业都属于生物制品行业,创新药含量非常高。

中证创新药指数前十大权重股累计占比58.63%,持仓相对比较均衡,行业分布也比较均衡,化学制药、生物制品、医疗服务行业占比都比较高。

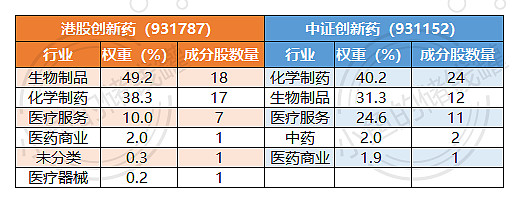

再看两只指数的行业分布会更加直观。

港股创新药指数一半的行业权重都是生物制品,占比49.2%,其次才是化学制药,占比38.3%,剩下的其它行业比重都非常低。

中证创新药指数第一大行业是化学制药,占比40.2%,成分股数量基本一半都是化学制药公司,其次才是生物制品,占比31.3%。

从两只指数的行业分布就可以看出,港股的生物制品公司更多,创新药含量更高,而A股的化学制药公司更多,仿制药转型创新药的企业更多。

历史数据回测也确实如此,当创新药启动牛市行情时,港股的创新药指数涨幅会大幅高于A股,弹性更大,超额收益更多。

结语:

1、创新药的商业本质是现金流量,因此创新药企业的估值受融资环境、货币政策的影响很大。

2、创新药的涨跌和美国的加息、降息周期是强关联,即美国加息时创新药容易下跌,美国降息时创新药容易大涨。

3、鉴于当下美国加息周期和人民币贬值已经进入后半段,且港股的创新药含量更高,所以当下更好的选择或许是港股的创新药指数。

以上分析都是根据客观数据得出,不构成任何投资建议。

@今日话题 @球友福利 @ETF星推官 #今日话题# #雪球ETF星推官# $创新药ETF(SH515120)$ $医疗ETF(SH512170)$