#布局碳中和ETF环交所,掘金碳中和万亿市场# $碳中和ETF环交所(SH560550)$

要问最近几年涨幅最大的是哪个板块,那肯定少不了碳中和。

碳中和作为新能源的后起之秀,自从国家提出“碳达峰”,“碳中和”的大战略后,碳中和的发展就已无力可阻,相关个股的业绩和股价更是数倍涨幅。

碳中和作为未来的发展趋势已经不言而喻,但对于普通民众如果抓住这波时代红利,却又是一个非常大的难题。

近期碳中和ETF 8箭齐发,一方面体现了国家发展碳中和的坚强意志,另一方面也为我们投资碳中和指明了方向。

要了解大热的碳中和ETF究竟为何物?那必须先了解它跟踪的指数,中证上海SEEE碳中和指数 (931755)为何物?

一、指数简介

万丈高楼平地起,分析一只指数好不好的第一步当然是先要了解这只指数的编制规则。

中证上海SEEE碳中和指数 (931755),简称“SEEE碳中和指数”,是由上海环境能源交易所、上海证券交易所和中证指数有限公司联合编制。

SEEE碳中和指数是从沪深市场中选取清洁能源、储能等深度低碳领域中市值较大的,以及火电、钢铁等高碳减排领域中碳减排潜力较大的合计 100只上市公司证券作为指数样本,以反映沪深市场中对碳中和贡献度较大的上市公司证券的整体表现。

选样方法

由于SEEE碳中和指数的成分股由两大领域组成,分别是深度低碳和高碳减排,所以在选样时会比其它指数更加复杂,更加有讲究。

(1)从中证全指样本空间中踢掉ESG 评分位于最后 10%的证券。

(2)从剩余证券中,选取 深度低碳 和 高碳减排 两大领域的上市公司证券作为待选样本;

➢ 深度低碳领域:清洁能源与储能、绿色交通、减碳和固碳技术等;

➢ 高碳减排领域:火电、钢铁、建材、有色金属、化工、建筑等;

(3)基于碳中和行业减排模型,确定两大领域的成分股数量,目前深度低碳领域和高碳减排领域的成分股数量比大概是 2:1,即深度低碳成分股66只,高碳减排领域成分股34只。

(4)深度低碳领域按市值排名选取前66只成分股,高碳减排领域按上海环交所上市公司碳减排综合评分由高到低选取34只成分股,合计100只成分股。

(5)单一成分股权重上限10%。

(6)指数样本每半年调整一次,分别为每年 6 月和 12 月的第二个星期五的下一交易日。

2、前10大权重股

SEEE碳中和指数的前10大权重股累计占比43.05%,在100只的成分股中权重还算比较集中。

前10大权重股中既有深度低碳领域的宁德时代、隆基绿能、通威股份,也有为高碳减排领域做出巨大贡献的紫金矿业,东方雨虹,海螺水泥等。

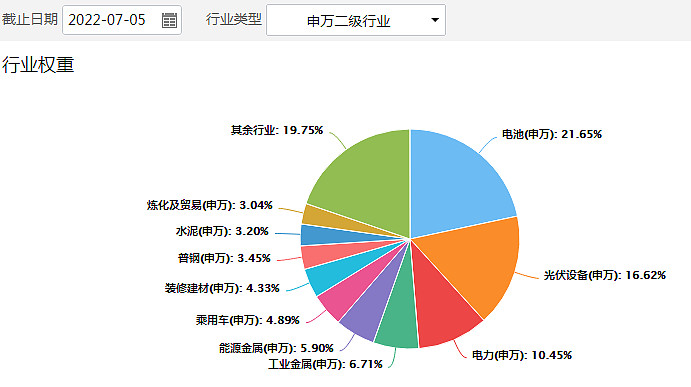

3、行业分布

SEEE碳中和指数的行业分布比较均衡,既覆盖了电池储能,光伏设备,绿色电力等深度低碳行业,也涵盖了工业金属、能源金属、建材、钢铁等传统高碳减排领域,充分体现了深度低碳和高碳减排并驾齐驱的碳中和策略。

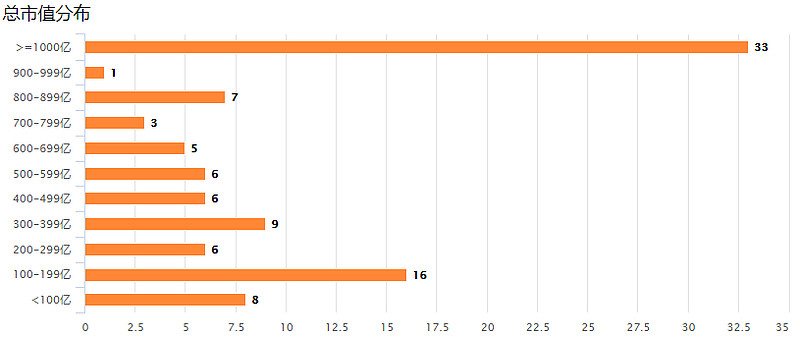

4、市值分布

成分股的市值分布比较偏向于大市值,千亿以上的成分股就占了33只,更有利于指数的稳定性,其它市值的成分股相对比较均衡。

二、与内地低碳指数的主要区别

当前市场上已经上市的碳中和ETF都是跟踪的中证内地低碳经济主题指数 (000977),简称“内地低碳“。

内地低碳指数是由清洁能源发电、能源转换及存储、清洁生产及消费与废物处理等 50只证券组成,以反映沪深市场低碳经济主题上市公司证券的整体表现。

单只权重不超过15%。

区别1:SEEE碳中和指数最大的亮点是含有深度低碳和高碳减排两大领域,成分股分布比较均衡;而内地低碳指数仅含有深度低碳一个领域,成分股相关度比较高。

区别2:内地低碳指数成分股数量是 50只,且单只权重上限是15%,这就导致内地低碳指数的头部权重较高。

例如:前三大权重股,宁德时代、隆基绿能和长江电力就占了35%的权重,非常偏向巨头。

三、SEEE碳中和指数的优缺点

优点:

(1)碳中和是未来30年的发展趋势,有最顶层的政策支持。

(2)目前我国的能源结构还是以煤炭为主,“火电”大概占比66%,光伏风电暂时还不能完全满足我国的经济需要。

在这种背景下,深度低碳领域会得到持续发展,未来的投资空间还非常大,例如:绿色能源、光伏风电、储能等;

高碳减排领域也会齐头并进,通过技术升级改造,逐步向绿色发展转型,例如火电转型绿色电力等,同时转型成功的公司也可以获得更多的市场份额。

(3)成分股的选择范围更宽,可以选择深度低碳和高碳减排两个领域,更容易挑选到优质个股。

(4)部分成分股是由上海环交所的碳减排综合评分选出,综合评分高的,公司的经营状况一定不会太差,否则也没钱去支持碳减排。

缺点:

(1)成分股数量有 100只,权重分布相对比较分散。

(2)行业分布较多,相比单行业指数,波动性会下降,爆发性也会下降。

(3)高碳减排领域是个长期过期,短期效果可能并不会太明显。

四、历史业绩好不好?

分析一只指数好不好,当然少不了参考历史业绩。

历史业绩虽然不能代表未来,但历史业绩都不好的,很难相信未来业绩会更好。

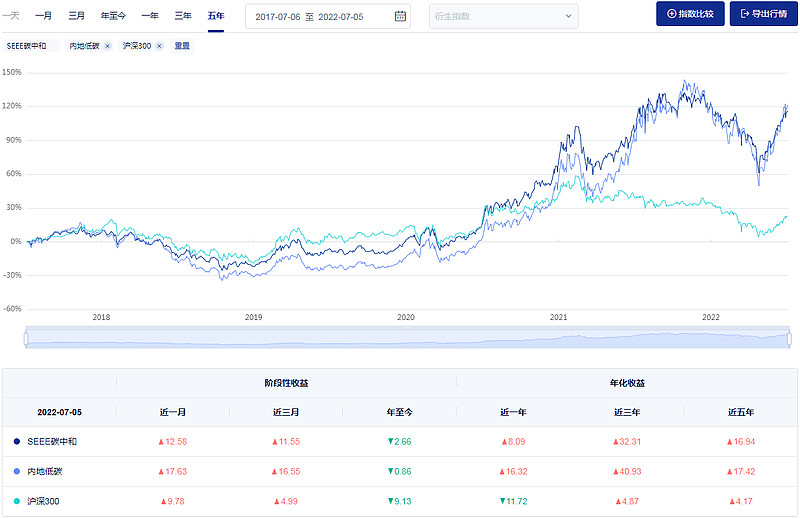

上图对比的是SEEE碳中和指数、内地低碳指数和沪深300指数。

一眼就能看出最软的是沪深300指数,近5年年化才4.17%,而SEEE碳中和指数的近5年年化是16.94%,内地低碳的近5年年化是17.42%。

最近5年SEEE碳中和指数和内地低碳指数的收益率差不多,但最近3年的年化收益率内地低碳指数却高于SEEE碳中和指数。

这正如上文介绍SEEE碳中和指数时所说,SEEE碳中和指数成分股市值偏向大市值公司,在遇到市场行情不好时表现会相对稳定,例如:在2018年,SEEE碳中和指数的跌幅就要明显小于内地低碳指数。

综上所述,SEEE碳中和指数长期收益和内地低碳指数差别不大,但当市场行情不好时会表现得更加抗跌,回撤率更小,更加稳定。

从基日以来SEEE碳中和指数上涨111.03%,年化收益率16.73%,波动率22.32%,与同类型指数及沪深300相比相对领先。指数的年化夏普比率为0.80,指数单位风险获得超额收益的能力更为出色。

五、估值高不高?

判断一只指数当前是否具有投资价值,最直接的参考指标就是估值。

虽然估值低不代表马上上涨,估值高不代表马上下跌,但价格始终围绕价值波动,估值回归或许会迟到,但绝不会缺席。

由于SEEE碳中和指数是去年才发布,导致很多平台都拿不到发布日期之前的估值,历史区间不够长,估值百分位参考意义不大。

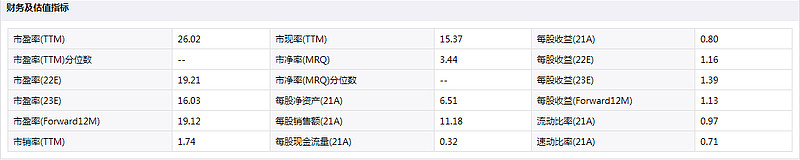

当前滚动市盈率PE-TTM为26.06倍,对于一只碳中和主题基金来说,单看市盈率的绝对值肯定不算高。

但如果拆分成个股,或者按照编制规则的两个领域来看,又会是另一翻景象。深度低碳领域的高成长性已经是明牌,估值相对比较高,而高碳减排领域尚在转型当中,估值相对较低。

当把两个领域的估值集中在一起之后就会被中和,就会出现SEEE碳中和指数的估值看似不高的情况。

正如上图,内地低碳指数只含有深度低碳领域,当前估值是37.64倍,而SEEE碳中和指数含有较高估值的深度低碳领域和较低估值的高碳减排领域,当前的估值就比内地低碳指数低出一截,只有25.91倍。

根据机构的一致性预测,SEEE碳中和指数2022年的净利润增速是41.49%,2023年的净利润增速是19.85%。

根据预测的净利润增速可以计算出,假如当前指数点位不涨不跌,那2022年后PE将会下降到19.21倍,2023年后PE更是会下降到16.03倍,估值将非常具有吸引力。

六、波动率高不高?

波动率虽然对指数的真实业绩影响不大,但却对你的投资收益影响很大。

一切拿不住的指数,都是不适合你的指数。

上图统计了SEEE碳中和指数自基日2017年6月30日以来的最大回撤率,SEEE碳中和指数最大回撤率是34.1%,小于同期沪深300指数的最大回撤率34.8%,更是远远小于同类型的内地低碳指数的最大回撤率44%。

简单说,SEEE碳中和指数是波动率类似于宽基指数,但收益率却又远远高于宽基指数。

结语:

(1)SEEE碳中和指数覆盖范围更广,既包含成长性特别高的深度低碳领域,也包含绿色转型的高碳减排领域,选取的是对碳中和贡献度最大的 100只成分股。

(2)与现有的内地低碳指数相比,长期收益基本一致,但波动性却更低,更容易拿得住。

宽基指数的波动率,却有远远高于宽基指数的收益率。

(3)由于同时含有高估值的深度低碳和低估值的高碳减排,当前估值的绝对值不算高,根据一致性预测,2023年PE更会下降到16倍。

估值整体不高是因为有低估值的高碳减排领域在中和估值,而对于高估值的深度低碳领域,当前这个位置已经反弹太多,需要特别注意短期风险。

长期前景明朗,但短期涨幅过快;长期保持乐观,但短期还需谨慎。

以上分析都是根据客观数据得出,不构成任何投资建议。

@今日话题 @球友福利 @雪球基金 #今日话题# #雪球ETF星推官# $宁德时代(SZ300750)$ $阳光电源(SZ300274)$ @佳佳子谈钱