以下资料来自:年报及各类公告,仅供参考,不做任何买卖建议!

一、2021年尖峰药业和上海北卡的业绩

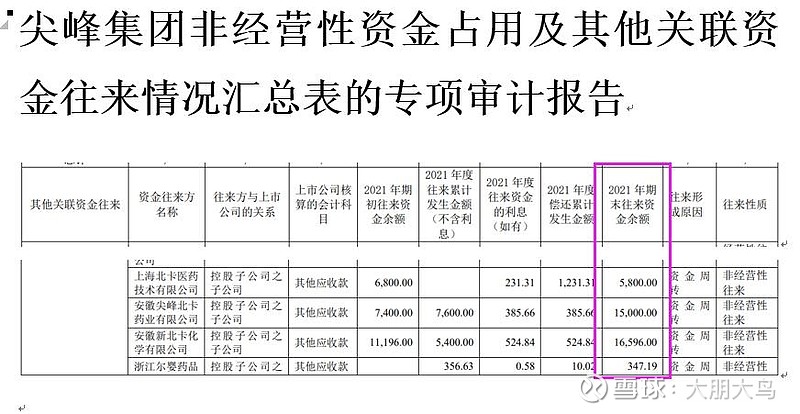

详见《尖峰集团关于为控股子公司提供担保的公告》

问题1:为什么尖峰药业亏损加大?

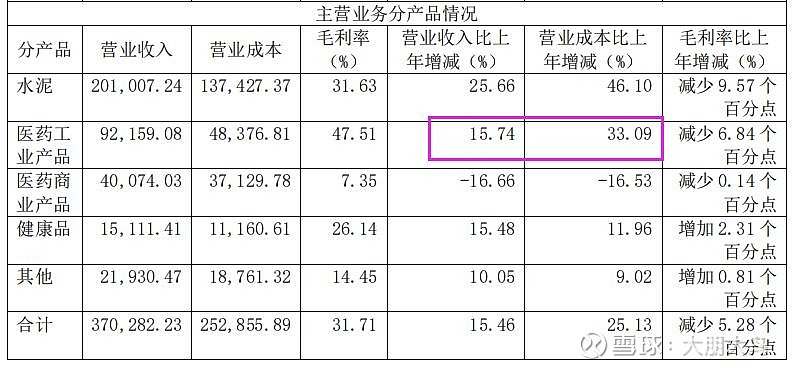

原因:商誉减值准备 3840.87 万元,营业成本比营业收入增长大,在建项目多,2021年研发费用9933万比2020年增加2400万,上海北卡亏损占很大比例。

问题2:上海北卡(合并2个子公司)的经营状况

2021年上海北卡的合并收入3.8亿(估计:上海北卡母公司300万,安徽新北卡2.48亿,安徽尖峰北卡1.3亿)比2020年收入2.8亿,增长32%。

估计2021年上海北卡母公司亏损约1000万,安徽新北卡亏损496万,安徽尖峰北卡亏损约1000万,合计亏损2574万。

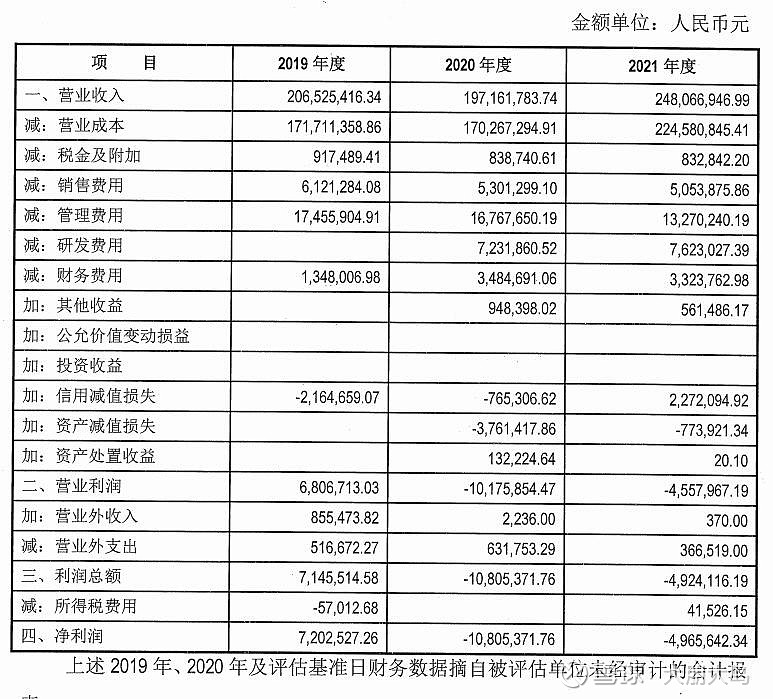

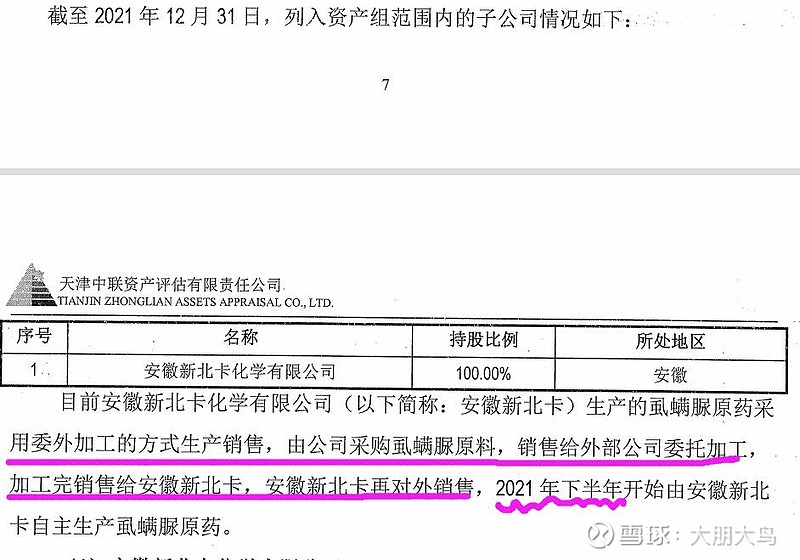

安徽新北卡2019-2021年报表

问题3:上海北卡亏损的主要原因

原因1:毛利率极低

原因2:安徽新北卡上半年基本上是“垃圾”

原因3:尖峰集团借给上海北卡5800万,安徽新北卡1.65亿,安徽尖峰北卡1.5亿。2021年利息支出1100万。

原因4:大量项目在投入期,高附加值项目未量产。

二、2022年展望尖峰药业和上海北卡

1、尖峰药业

抓好尖峰药业金西国际化项目的验收工作,力争早日申报并通过认证,同时积极引进代加工产品,尽早完成单剂量滴眼液生产线的安装调试、验证和申请 GMP 认证工作,持续推进尖峰药业原料药车间的技术改造项目,满足新药开发需求。

尖峰药业及子公司的盐酸莫西沙星滴眼液、甲磺酸仑伐替尼胶囊、缬沙坦氨氯地平片、艾司奥美拉唑镁肠溶干混悬剂的注册申报已呈交监管部门审批。

2、上海北卡

年产100吨喹啉羧酸乙酯、50吨莫西小环项目

年产25吨替尼类医药中间体和30吨替尼类原药项目

年产2吨盐酸厄洛替泥小分子靶向药物原料药及48吨中间体等项目

200吨抗病毒新药中间体

2022年由尖峰集团担保,上海北卡可向银行借款1亿,加上向尖峰集团借的3.73亿。压力和动力,全部在上海北卡的管理团队及小股东(康立涛、李倩、吴江)等人身上。