公司结构

尖峰集团通过尖峰药业控股61%上海北卡

上海北卡全资下属公司

安徽新北卡化学有限公司(曾用名:安徽常泰化工有限公司)主做:医药农药中间体业务

安徽尖峰北卡药业有限公司(曾用名:安徽众望制药有限公司)主做:原料药业务及CDMO业务

一定注意时间节点。

2021年辉瑞开始创新药Paxlovid研发

点评:小批量生产,在全球寻找供应链

2021年8月25日

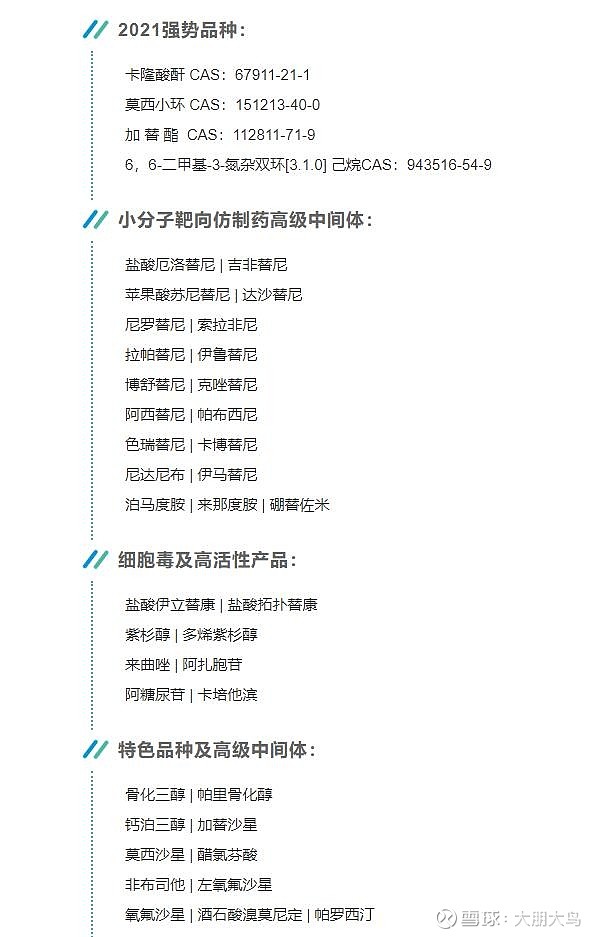

上海北卡在药融圈发文“2021强势品种:卡隆酸酐、氮杂双环”

点评:行业敏感度强,接到询价,开始宣传。

2021年11月11日

因为辉瑞新冠口服药临床效果佳,雪球大V挖掘出卡隆酸酐题材。

点评:尖峰、雅本异动涨停

2021年11月11日-12月21日

股价盘整吸筹期间

点评:等待辉瑞进一步消息

2021年12月22日

尖峰、雅本涨停

点评:辉瑞宣布获得FDA紧急授权,逻辑正式成立

2021年12月23-24日

尖峰调整、雅本继续涨停

点评:市场选择明确有专利、有产量的雅本为龙一

2021年12月27-30日

尖峰四连板,安徽新北卡编制报告立项《年产50吨6,6-二甲基-3-氮杂双环{3.1.0}己烷项目》提出备案。注意:这个报告,就是2022年1月24日在审批监管平台上可以查询的那个报告,我们知道得太晚。

点评:资本推动上海北卡向前向钱进...

2021年12月30日

风险提示公告:2021 年度卡隆酸酐销售收入约为 1260.37 万元,专利的工艺路线收率较低,成本偏高,不具有竞争优势。

点评:只看到销售额,没看到产量。个人猜测卖的是产品库存(有网友扒过有1.5顿卡隆库存)

2021年12月31日-2022年1月12日

股价大幅震荡

点评:市场分歧,不敢打出新高度,怕监管函暴露出无实际产量的弊端。同时氮杂双环技改项目批复遇到阻碍,需要大量前置审批条件。

2022年1月14日

股价两连板。风险提示公告:卡隆酸酐销售收入约为 1260.37 万元,专利的工艺路线收率较低,成本偏高。

点评:对比上次公告,间隔14天,销量无变化。删除“不具有竞争优势”。委婉承认,有竞争优势,坚定信心要生产辉瑞中间体产品。

2022年1月24日-25日

上证进入调整拐点、获利盘套现,股价两跌停。

点评:业绩预增公告,《年产50吨6,6-二甲基-3-氮杂双环{3.1.0}己烷项目》曝光获批,两个利好未能扭转颓势。

2022年2月-3月3日

股价盘整

点评:消息真空期,项目推进遇阻。

2022年3月4日

东至经开区召开CDMO咨询论证会,汇报项目情况,向领导诉苦,项目推进遇到阻力。

点评:微文曝光“迅速承接辉瑞的Paxlovid新冠药物定制服务”,股价逆势大涨。

2022年3月7日

园区领导和尖峰集团、上海北卡的领导再次开会讨论,酝酿来个大的项目。

点评:领导亲自协调推进,多方达成共识。

2022年3月8-9日

大盘暴跌,尖峰股价继续上涨,融资盘大增1.5个亿。

点评:消息持续发酵,躲在尖峰避开大盘暴跌。

2022年3月22日

新项目:年产200吨抗病毒新药中间体项目获批

点评:继续搞大动作。3月22日的消息,雪球上3月28日才曝光,消息再次滞后。

从2021年11月-2022年3月31日期间

1、除了风险提示公告,说过卡隆的销售收入之外,不提任何关于价格和产量信息。

2、董秘、上海北卡销售对有关新冠中间体业务避而不谈。

3、上海北卡官微上删除“药融圈关于强势产品”的微文。

4、上海北卡网站关停一个月以上。

截止3月31日,上海北卡有专利、有技术、有产能,没有任何官方消息,说到卡隆的产量。

关于技改项目需要多长时间?

预计3-6个月时间。领导推进也要今年6月后才能投产。

政府规定:所有化工项目的备案,必须在市级备案。备案通过后,后续的节能、环评、安全等都在项目所在地进行。

尖峰2个技改项目都已通过技改备案,剩下的环节在县级领导的亲自协调推进下会加速进行。

建设项目安全设施必须与主体工程同时设计、同时施工、同时投入生产和使用(以下简称“三同时”)

打个比喻:

上海北卡是个怀孕待产的孕妇,网传她已生了个儿子(这是乌龙),今年6月才是真龙出世,顺便说一下,是三胞胎(卡隆、氮杂双环、替尼类抗癌药)。

本文不对尖峰和雅本提出买卖建议。

本人继续持有尖峰,祝大家好运平安!