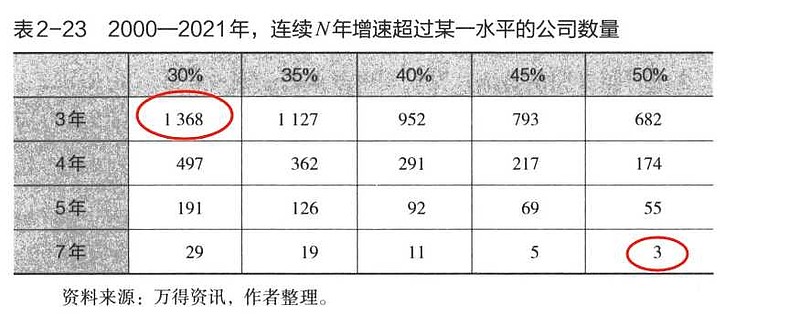

看着上面的一张图,可以看到,连续三年业绩可以增长30%的股票比例是30%。

而连续7年增长30%的股票,基本上就是0.5%。

从概率角度来看,需要寻找大概率的事情,而需要规避小概率的胜算。

上面还需要考虑一个时间维度的问题,是在21年的时间里面选段。

这也从另外一个侧面说明,持续奔跑的成长股很少。走走停停的股票偏多。

还需要考虑总量因素即21年的时间里面,要注意到这段时间,我们的gdp,2000年是10万亿,2021年是115万亿,也就是21年时间,增加了114万亿。也是中国发展的最好红利期。

从这些数据里面可以捕捉到的信息是,短期的黑马常在,但是持久的白马非常稀缺。

面对这样的基本面市场,应该选择哪一种策略呢:

1)可以选择低pe价值因子,这就是非常好的长跑价值因子。

2)可以选择低pb价值因子,这也是很好的捡烟蒂股策略。也是长跑机会。

在考虑到a股,牛短熊长,炒作更厉害的情况。往往高估值的股票,未来很难用业绩来做实业绩。

我个人的策略是偏周期性的等待机会,同时还需要利用a股牛短熊长的特点,做做烟蒂股的波动率投资。

价值投资,按照马克思提的价值规律,价格围绕价值波动,但是价值就是不与价格长期重合。正是因为价格的活跃性,来调节供需关系。

美股里面的七朵金花,可以看到价值中枢在全球化上一直在壮大。价格也动,价值也懂。

而大a就是典型的价格围绕价值波动。价值好像不动。

这样,在美股就做价值成长,在a股就做价格波动。

长跑冠军稀缺,短跑黑马可期。