今日关注】2022年煤炭市场回顾及2023年煤炭市场展望

新疆煤炭交易中心 2023-01-18 17:21 新疆

第一部分:2022年煤炭市场回顾2022年,受益于上年保供期间新增产能的逐步释放,全国原煤产量同比增加明显,虽然下游钢铁和建材行业对煤炭的需求支撑有所减弱,但由于2021年煤炭行业缺口较大,煤炭供需仍处于紧平衡状态,加之政策对煤炭价格控制较为严格,煤炭价格延续了2021年末的高位运行态势。一、2022年煤炭行业主要政策关键词1:平稳煤价2022年2月24日,国家发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,指出基础市场运行情况,秦皇岛港下水煤(5500千卡)中长期交易价格每吨570~770元(含税)较为合理,明确了晋陕蒙相应煤炭出矿环节中长期交易价格合理区间,并于2022年5月1日开始执行。2022年4月30日,国家发改委发布2022年第4号公告,明确国内动力煤领域经营者(包括从事煤炭生产、贸易的经营者),有捏造涨价信息、散布涨价信息、囤积居奇、无正当理由大幅度或者变相大幅度提高价格的行为之一的属于哄抬价格。关键词2:稳产保供2022年3月17日,国家能源局印发《2022年能源工作指导意见》,指出加强煤炭煤电兜底保障能力;统筹资源接续和矿区可持续发展,有序核准一批优质先进产能煤矿;加快推进在建煤矿建设投产,推动符合条件的应急保供产能转化为常态化产能。以示范煤矿为引领,加快推进煤矿智能化建设与升级改造。关键词3:安全生产2022年1月21日,国家矿山安全监察局发布《关于深化煤矿安全专项整治三年行动推进治本攻坚的通知》,强调煤矿安全专项整治行动治本攻坚需落实提高煤矿企业办矿能力、落实安全生产主体责任、强化安全培训、查清隐蔽致灾因素、强化重大灾害防治、合理部署采掘接续、建立健全风险管控和隐患排查治理双重机制、严惩严重违法违规行为、落实监管监察责任等。2022年1月28日,国务院安委会办公室发布《关于严厉打击盗采矿产资源违法活动和矿山严重违法违规生产建设行为的通知》,指出要正确处理好能源保供与安全生产的关系,科学合理核定产能、有序释放优质产能,二、2022年煤炭供应情况分析 2022年,煤炭供需仍整体处于紧平衡状态,为缓解下游行业用煤成本压力,增产保供成为2022年煤炭行业主基调。年初相关部门设定了全年释放产能3亿吨、日产量达到1260万吨的生产目标。目前,已经累计核准(含调整建设规模)新增产能6200万吨/年以上,推动进入联合试运转试生产煤矿产能约9000万吨/年,国家矿山安全监察局审核同意了147处先进产能煤矿,增加产能1.8亿吨/年。

随着优质先进产能逐步释放,2022年1-11月我国累计原煤产量40.94亿吨,同比增长9.7%。增速较2021年大幅提升。三西地区仍是产煤主力,新疆产煤量大幅增长。从生产目标来看,1-11月全国生产进度为90.3%,预计全年原煤产量44.78亿吨;10月末,陕西、新疆已经完成全年目标,生产进度分别为108.2%、114.9%,山西也已达99%,但内蒙仅完成82.9%。

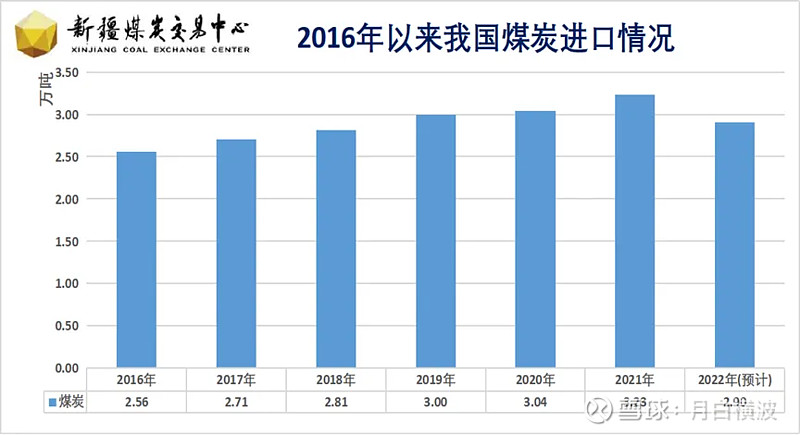

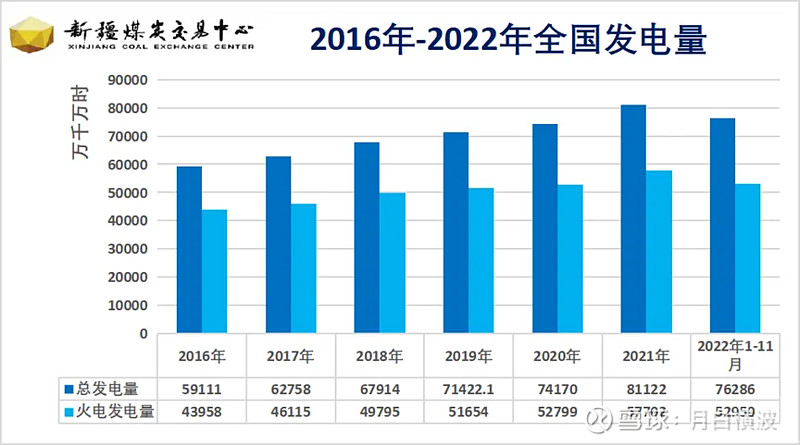

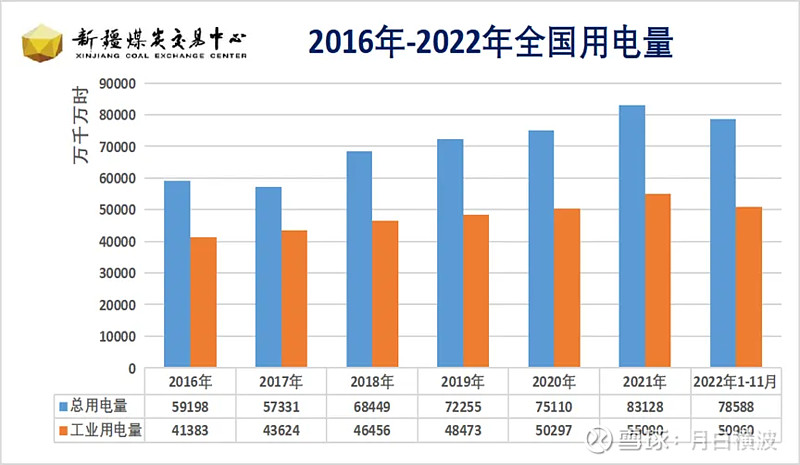

随着优质先进产能逐步释放,2022年1-11月我国累计原煤产量40.94亿吨,同比增长9.7%。增速较2021年大幅提升。三西地区仍是产煤主力,新疆产煤量大幅增长。从生产目标来看,1-11月全国生产进度为90.3%,预计全年原煤产量44.78亿吨;10月末,陕西、新疆已经完成全年目标,生产进度分别为108.2%、114.9%,山西也已达99%,但内蒙仅完成82.9%。  进口煤方面,2022年由于国际市场需求大幅增加推高国际煤炭价格致使国内及国际中高热值煤炭价格倒挂,叠加作为我国煤炭主要进口国的印度尼西亚上半年阶段性暂停煤炭出口,我国煤炭进口量规模整体缩减。根据海关总署公布的数据,2022年1-11月,全国共进口煤炭2.62亿吨,同比下降10.1%。煤炭月度平均进口量下降至不足2500万吨,较去年降幅明显。三、2022年煤炭需求情况分析目前,煤炭行业的下游需求主要集中在电力(约占53%)、钢铁(约占17%)和建材行业(约占7%),其余主要为民用煤和煤化工等其他行业。煤炭在中国能源消费中的主要形式是火力发电。2022年,电力生产增速有所放缓。1-11月份,全国发电量7.63万亿千瓦时,同比增长2.1%。分品种看,风电、太阳能发电增速大幅增加,水电、核电增速放缓,1-11月火电5.3万亿千瓦时,占总发电量的70%左右,虽然增速进一步放缓,但仍然对煤炭需求形成一定支撑。

进口煤方面,2022年由于国际市场需求大幅增加推高国际煤炭价格致使国内及国际中高热值煤炭价格倒挂,叠加作为我国煤炭主要进口国的印度尼西亚上半年阶段性暂停煤炭出口,我国煤炭进口量规模整体缩减。根据海关总署公布的数据,2022年1-11月,全国共进口煤炭2.62亿吨,同比下降10.1%。煤炭月度平均进口量下降至不足2500万吨,较去年降幅明显。三、2022年煤炭需求情况分析目前,煤炭行业的下游需求主要集中在电力(约占53%)、钢铁(约占17%)和建材行业(约占7%),其余主要为民用煤和煤化工等其他行业。煤炭在中国能源消费中的主要形式是火力发电。2022年,电力生产增速有所放缓。1-11月份,全国发电量7.63万亿千瓦时,同比增长2.1%。分品种看,风电、太阳能发电增速大幅增加,水电、核电增速放缓,1-11月火电5.3万亿千瓦时,占总发电量的70%左右,虽然增速进一步放缓,但仍然对煤炭需求形成一定支撑。  钢铁和建材行业为煤炭的两大下游行业,建材行业主要以水泥行业为代表。房地产投资对钢铁和建材行业的需求具有重要影响。2022年,由于房地产企业资金链普遍趋紧,叠加销售低迷,房地产新开工面积及竣工面积均呈下降趋势,且跌幅逐月走扩。2022年1-11月,全国粗钢产量9.35亿吨,同比下降1.40%;全国水泥产量19.5亿吨,同比下降10.80%。整体看,2022年上半年,钢铁和水泥产量出现不同程度下降,对煤炭需求支撑减弱。

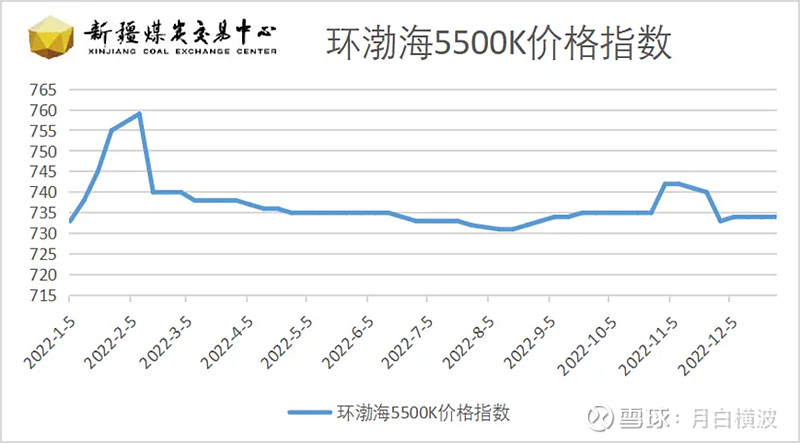

钢铁和建材行业为煤炭的两大下游行业,建材行业主要以水泥行业为代表。房地产投资对钢铁和建材行业的需求具有重要影响。2022年,由于房地产企业资金链普遍趋紧,叠加销售低迷,房地产新开工面积及竣工面积均呈下降趋势,且跌幅逐月走扩。2022年1-11月,全国粗钢产量9.35亿吨,同比下降1.40%;全国水泥产量19.5亿吨,同比下降10.80%。整体看,2022年上半年,钢铁和水泥产量出现不同程度下降,对煤炭需求支撑减弱。  四、2022年国内煤炭价格回顾2021年10月保供稳价政策相继出台后,煤炭价格高位回落。 动力煤方面,2022年1月,受冬奥会临近华北地区电厂集中补库存等因素影响,动力煤价格触底反弹,2月以来,随着关于完善煤炭定价机制及设定煤炭价格合理区间的政策发布,动力煤价格稳定。3月份北方复工复产后,受电煤、化工用煤需求增长、进口下滑等原因推动,动力煤价格持续走高,11月价格有所回落,但12月在供暖旺季下再度步入上涨区间。

四、2022年国内煤炭价格回顾2021年10月保供稳价政策相继出台后,煤炭价格高位回落。 动力煤方面,2022年1月,受冬奥会临近华北地区电厂集中补库存等因素影响,动力煤价格触底反弹,2月以来,随着关于完善煤炭定价机制及设定煤炭价格合理区间的政策发布,动力煤价格稳定。3月份北方复工复产后,受电煤、化工用煤需求增长、进口下滑等原因推动,动力煤价格持续走高,11月价格有所回落,但12月在供暖旺季下再度步入上涨区间。 焦煤方面,由于相较于其他煤种,焦煤属于稀缺煤种,国内低硫优质主焦煤资源有限,整体供需偏紧。2022年3月,随着下游焦化厂开工率逐步攀升,供需缺口加大,焦煤价格震荡上行,并于4月底冲高回落。9月后宽信用政策持续推出,市场对未来经济修复的预期升温,炼焦煤价格转为震荡。五、新疆煤炭市场行情新疆原煤产量情况:随着增产保供政策措施落地见效,优质产能加快释放,2022年1-11月,新疆原煤产量3.7亿吨,同比增长29.2%,完成全年目标任务的114.9%。预计2022年新疆原煤产量将达到4.1亿吨。

焦煤方面,由于相较于其他煤种,焦煤属于稀缺煤种,国内低硫优质主焦煤资源有限,整体供需偏紧。2022年3月,随着下游焦化厂开工率逐步攀升,供需缺口加大,焦煤价格震荡上行,并于4月底冲高回落。9月后宽信用政策持续推出,市场对未来经济修复的预期升温,炼焦煤价格转为震荡。五、新疆煤炭市场行情新疆原煤产量情况:随着增产保供政策措施落地见效,优质产能加快释放,2022年1-11月,新疆原煤产量3.7亿吨,同比增长29.2%,完成全年目标任务的114.9%。预计2022年新疆原煤产量将达到4.1亿吨。

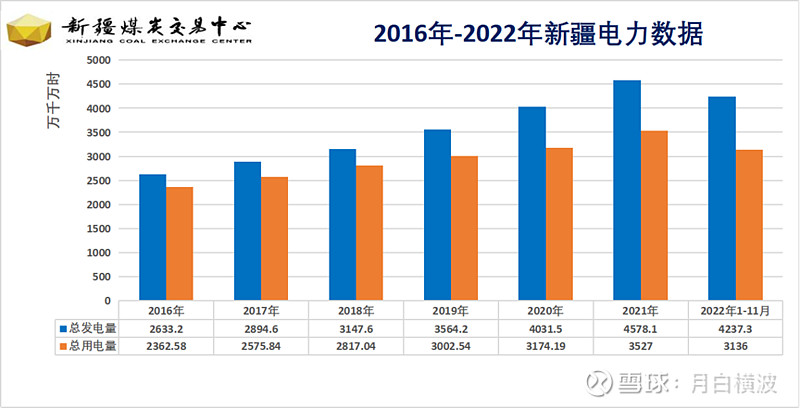

新疆发电量情况:2022年新疆维吾尔自治区年1-11月发电量4237.3亿千瓦时,预估2022发电量将达到4600亿千瓦时,持续稳步增长。

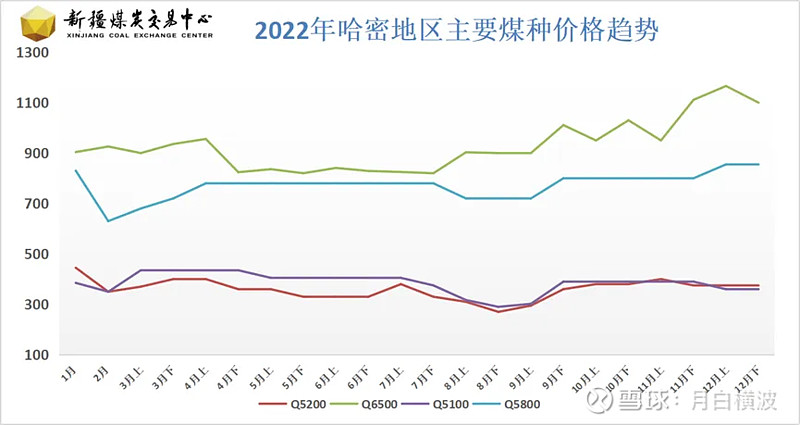

疆煤外运情况:今年以来,中国铁路乌鲁木齐局集团有限公司发挥大宗货物运输优势,积极运输煤炭,截至12月14日已累计运输煤炭1.179亿吨,其中疆煤外运完成5233万吨,同比增长47.4%。同时,疆煤运输服务半径不断扩大,从以往的河西走廊、甘青、川渝、云贵地区,逐渐延伸到全国10多个省区市。2022年新疆煤炭价格回顾:2022年新疆煤炭市场相对2021年市场的大幅冲高明显波动收窄,煤炭价格整体上以稳为主。纵观2022年新疆煤炭市场,一月下旬,上级主管部门出台相关限价政策,市场逐渐冷却,动力煤价格下跌。4-7月传统淡季及限价政策运行,新疆煤炭市场基本维持平稳状态,市场多观望政策具体执行情况。8月份新疆地区疫情多点爆发,区域内煤矿疫情管控升级,对煤矿产销影响较大,疫情致使物流受阻,区域内煤矿销售转弱,煤价开始回落。9月份,因大秦线秋季检修、国庆、二十大召开等重要制约因素,煤炭供应紧张加速升温,市场活跃度上升,多数煤矿均加大力度保障长协保供煤供应,导致市场煤供应偏紧,新疆地区煤炭价格走高,11月底12月初部分煤种小幅下调。

疆煤外运情况:今年以来,中国铁路乌鲁木齐局集团有限公司发挥大宗货物运输优势,积极运输煤炭,截至12月14日已累计运输煤炭1.179亿吨,其中疆煤外运完成5233万吨,同比增长47.4%。同时,疆煤运输服务半径不断扩大,从以往的河西走廊、甘青、川渝、云贵地区,逐渐延伸到全国10多个省区市。2022年新疆煤炭价格回顾:2022年新疆煤炭市场相对2021年市场的大幅冲高明显波动收窄,煤炭价格整体上以稳为主。纵观2022年新疆煤炭市场,一月下旬,上级主管部门出台相关限价政策,市场逐渐冷却,动力煤价格下跌。4-7月传统淡季及限价政策运行,新疆煤炭市场基本维持平稳状态,市场多观望政策具体执行情况。8月份新疆地区疫情多点爆发,区域内煤矿疫情管控升级,对煤矿产销影响较大,疫情致使物流受阻,区域内煤矿销售转弱,煤价开始回落。9月份,因大秦线秋季检修、国庆、二十大召开等重要制约因素,煤炭供应紧张加速升温,市场活跃度上升,多数煤矿均加大力度保障长协保供煤供应,导致市场煤供应偏紧,新疆地区煤炭价格走高,11月底12月初部分煤种小幅下调。

第二部分:2023年煤炭市场展望回顾2022年,在碳达峰碳中和大背景之下,能源行业的转型是未来长期的主线,煤炭行业将长期处在供需紧平衡、价格趋稳的格局。展望未来,煤炭供给偏紧的格局仍将持续,预计2023年煤炭价格仍将保持高位运行。一、2023年影响煤炭市场的因素(一)政策导向:党的二十大再次明确指出双碳工作必须守住能源安全底线党的二十大再次强调立足能源资源禀赋稳妥推动碳达峰碳中和。我国能源资源禀赋必须遵循“富煤、贫油、少气”的客观规律,必须立足以煤为主的基本能源国情,坚持先立后破和有计划分步骤实施。在我国能源结构中,煤炭在较长时期内仍是我国的主体能源,煤炭仍是保障能源安全稳定供应的压舱石。“十四五”能源规划中指导方针和主要目标之后的第一章就强调了“增强能源供应链稳定性和安全性”,并着重提到了“加强煤炭安全托底保障”。(二)供给端:煤炭增产空间有限,煤炭进口量或进一步下降一是煤炭增产保供仍是主基调,2021年以来,国家相关主管部门和地方政府出台了一系列强化煤炭产能增产保供的政策,经过近两年的强力推动,我国煤炭增产保供政策工具已基本用尽,短期内的煤炭增产仍是依靠现有生产煤矿产能核增和产能利用率的再挖潜,2023年煤矿产能核增空间或将有限。二是煤矿开发建设加速向晋陕蒙新转移,近年来,煤炭开发建设进一步向晋陕蒙新转移,尤其新疆地区煤矿开发建设提速。新疆自治区印发的《加快新疆大型煤炭供应保障基地建设服务国家能源安全的实施方案》中将“增产保供、服务国家”列为首条基本原则,并提出“十四五”期间,预计新疆新增产能1.6亿吨和储备产能0.8亿吨,主要集中在准东和吐哈矿区,2025年自治区煤炭产能将达4.6亿吨/年以上,煤炭产量将达4亿吨以上。近五年新疆区内煤炭消费量受益于低煤价持续多年快速增长,供需同样不宽松,满足区内需求后,每年新增外调煤炭1900万吨用于支援河西走廊、宁夏、青海及西南地区的煤炭保供工作。同时,铁路是疆煤外运的主要方式,现有的兰新线和临哈线出疆煤炭运力大致在7000-8000万吨/年,在不对既有线路改造的情况下极大限制了煤炭运输量,而且运输距离过长导致成本过高,也一定程度上限制了疆煤合理外运区域,运送至川渝地区相对具有竞争力。新疆煤炭加速开发建设一定程度上有利于缓解国内煤炭紧张程度,但受制于铁路运力,仍无法根本上扭转国内煤炭供给趋紧格局。三是煤炭进口方面,全球煤炭贸易格局加剧重塑,主要出口国的煤炭出口量增加困难,2023年我国煤炭进口量或将进一步下降。从主要煤炭出口国看,澳大利亚受极端暴雨天气、劳动力短缺的影响,俄罗斯受俄乌冲突受到西方制裁、能源企业撤资的影响,两国煤炭产量和出口量难以大幅增加;印尼煤炭产量和出口量虽有持续增长的势头,但受其国内煤炭需求拉动,以及印尼政府不定期的煤炭禁止出口政策影响,后续煤炭出口仍然具有一定不确定性。(三)需求端:国内经济企稳预期增强,煤炭需求或将底部回升2022年,在党中央和地方政府一系列稳增长政策下,下半年经济增长逐步恢复,年内前三季度 GDP 累计增速为3%,但仍属于近十年来相对较低水平。虽然当前经济仍处于弱复苏阶段,但我们也应该看到随着防疫二十条措施的稳步实施,以及稳投资促消费、降息降准和稳定房地产市场等系列稳增长政策的落地,经济企稳回升的预期逐渐加强。能源结构调整下,火电发电量占比逐步下降但总量连续多年保持同比上升,水电受可开发水能资源限制,近三年几乎已无增长空间,风电和光伏发电正处于高增长阶段,但其绝对增量有限。基于统筹能源安全和绿色低碳转型的综合考量,为避免再度出现拉闸限电现象,确保电力能源供应安全,国家未来将加速煤电建设,带来的增量机组或将有力支撑动力煤需求。2022年钢铁、水泥行业产量出现不同程度下降,水泥产量下降较大,钢铁产量降幅并不明显。受废钢价格高位、电价上涨叠加能耗双控政策,年内电炉钢比大幅下降。因此,预计2023年全年粗钢产量大概率下降,但焦煤需求量仍有望维持稳定或同比略增,同时基建、制造业的稳定增长将一定程度上对冲房地产下行带来的影响。二、2023年国内煤炭市场价格预测动力煤方面:目前,我国煤炭仍然处在消费增长阶段,为保障能源安全,未来煤电装机投资建设节奏有望加快,电力用煤需求将进一步提高,供需偏紧的格局或将持续存在,进而有望支撑煤价保持高位。另外,近年来动力煤年度中长协价格逐年抬升。2022年动力煤中长协价格始终稳定在719元/吨,与同品质市场煤价格存在大幅价差。11月,2023年电煤中期合同签订工作开始后,动力煤年度长协煤价格也实现了首次上涨,上调至728元/吨,这反映了煤炭供给紧张的情况和煤价向市场靠拢的趋势。预计2023年长协价格将有望继续维持“小步慢涨”的态势。炼焦煤方面:2022年炼焦煤市场煤价格整体维持在高位水平运行,价格中枢亦有大幅抬升。由于基建、制造业对冲和钢铁行业电钢比、废钢比的下降,房地产下行对于焦煤需求量的消极影响被大大削弱,焦煤需求弹性有望加大。供给端国内产能不足,进口炼焦煤增长有限,预计,2023年乃至未来2-3年炼焦煤尤其是优质主焦煤供给短缺问题仍将持续存在,叠加动力煤现货价格高位运行,焦煤价格将继续保持高位运行,整体易涨难跌。三、2023年新疆煤炭市场预测供应端:近年来,新疆煤炭产量稳步增长,2022年随着国家煤矿建设向晋陕蒙新转移的政策实施,新疆煤炭产量迎来爆发式增长,预计2022年全年原煤产量能够突破4亿吨。2023年新疆煤炭产能将进一步增长,预计全疆煤炭产量可增长至4.3亿吨。需求端:产能的释放与本地需求有极大关系,新疆未来几年的经济发展还是将以能源化工经济为主,通过建立多条空中高压电力通道以及提升煤化工产业深加工能力,延长产品链等方式来进一步解决运输瓶颈的问题。另外,随着原料用能不纳入能源消费总量控制政策得实施,势必将进一步促进大型煤化工项目的落地,预计未来10年新疆当地煤炭需求会持续上升。运输端:2022年11月30日,乌将铁路双线电气化扩能改造工程正式完工。全长257公里的乌将铁路是乌鲁木齐局集团公司煤炭运输的重要大通道。乌将铁路双线电气化的改造,将大大提高准东矿区煤炭运输能力及煤炭出疆运输能力,持续提升运输效率。综合来看,2023年新疆煤炭市场还是以北疆煤向南疆运输为主,东疆煤以出疆为主的态势发展。除优质主焦煤从疆外市场采购外,大部分的煤种均在疆内生产,然后被本地电企和煤化工企业消化,剩余不到20%的煤炭流向河西走廊、宁夏、青海和我国西南地区。随着新疆煤炭市场融入全国统一大市场的脚步加快,新疆煤炭价格受外界因素的影响将愈发明显。在国内煤炭市场长期紧张,外部价格持续偏高的情况下,2023年疆煤外运量将持续增加,价格将继续维持高位。

第二部分:2023年煤炭市场展望回顾2022年,在碳达峰碳中和大背景之下,能源行业的转型是未来长期的主线,煤炭行业将长期处在供需紧平衡、价格趋稳的格局。展望未来,煤炭供给偏紧的格局仍将持续,预计2023年煤炭价格仍将保持高位运行。一、2023年影响煤炭市场的因素(一)政策导向:党的二十大再次明确指出双碳工作必须守住能源安全底线党的二十大再次强调立足能源资源禀赋稳妥推动碳达峰碳中和。我国能源资源禀赋必须遵循“富煤、贫油、少气”的客观规律,必须立足以煤为主的基本能源国情,坚持先立后破和有计划分步骤实施。在我国能源结构中,煤炭在较长时期内仍是我国的主体能源,煤炭仍是保障能源安全稳定供应的压舱石。“十四五”能源规划中指导方针和主要目标之后的第一章就强调了“增强能源供应链稳定性和安全性”,并着重提到了“加强煤炭安全托底保障”。(二)供给端:煤炭增产空间有限,煤炭进口量或进一步下降一是煤炭增产保供仍是主基调,2021年以来,国家相关主管部门和地方政府出台了一系列强化煤炭产能增产保供的政策,经过近两年的强力推动,我国煤炭增产保供政策工具已基本用尽,短期内的煤炭增产仍是依靠现有生产煤矿产能核增和产能利用率的再挖潜,2023年煤矿产能核增空间或将有限。二是煤矿开发建设加速向晋陕蒙新转移,近年来,煤炭开发建设进一步向晋陕蒙新转移,尤其新疆地区煤矿开发建设提速。新疆自治区印发的《加快新疆大型煤炭供应保障基地建设服务国家能源安全的实施方案》中将“增产保供、服务国家”列为首条基本原则,并提出“十四五”期间,预计新疆新增产能1.6亿吨和储备产能0.8亿吨,主要集中在准东和吐哈矿区,2025年自治区煤炭产能将达4.6亿吨/年以上,煤炭产量将达4亿吨以上。近五年新疆区内煤炭消费量受益于低煤价持续多年快速增长,供需同样不宽松,满足区内需求后,每年新增外调煤炭1900万吨用于支援河西走廊、宁夏、青海及西南地区的煤炭保供工作。同时,铁路是疆煤外运的主要方式,现有的兰新线和临哈线出疆煤炭运力大致在7000-8000万吨/年,在不对既有线路改造的情况下极大限制了煤炭运输量,而且运输距离过长导致成本过高,也一定程度上限制了疆煤合理外运区域,运送至川渝地区相对具有竞争力。新疆煤炭加速开发建设一定程度上有利于缓解国内煤炭紧张程度,但受制于铁路运力,仍无法根本上扭转国内煤炭供给趋紧格局。三是煤炭进口方面,全球煤炭贸易格局加剧重塑,主要出口国的煤炭出口量增加困难,2023年我国煤炭进口量或将进一步下降。从主要煤炭出口国看,澳大利亚受极端暴雨天气、劳动力短缺的影响,俄罗斯受俄乌冲突受到西方制裁、能源企业撤资的影响,两国煤炭产量和出口量难以大幅增加;印尼煤炭产量和出口量虽有持续增长的势头,但受其国内煤炭需求拉动,以及印尼政府不定期的煤炭禁止出口政策影响,后续煤炭出口仍然具有一定不确定性。(三)需求端:国内经济企稳预期增强,煤炭需求或将底部回升2022年,在党中央和地方政府一系列稳增长政策下,下半年经济增长逐步恢复,年内前三季度 GDP 累计增速为3%,但仍属于近十年来相对较低水平。虽然当前经济仍处于弱复苏阶段,但我们也应该看到随着防疫二十条措施的稳步实施,以及稳投资促消费、降息降准和稳定房地产市场等系列稳增长政策的落地,经济企稳回升的预期逐渐加强。能源结构调整下,火电发电量占比逐步下降但总量连续多年保持同比上升,水电受可开发水能资源限制,近三年几乎已无增长空间,风电和光伏发电正处于高增长阶段,但其绝对增量有限。基于统筹能源安全和绿色低碳转型的综合考量,为避免再度出现拉闸限电现象,确保电力能源供应安全,国家未来将加速煤电建设,带来的增量机组或将有力支撑动力煤需求。2022年钢铁、水泥行业产量出现不同程度下降,水泥产量下降较大,钢铁产量降幅并不明显。受废钢价格高位、电价上涨叠加能耗双控政策,年内电炉钢比大幅下降。因此,预计2023年全年粗钢产量大概率下降,但焦煤需求量仍有望维持稳定或同比略增,同时基建、制造业的稳定增长将一定程度上对冲房地产下行带来的影响。二、2023年国内煤炭市场价格预测动力煤方面:目前,我国煤炭仍然处在消费增长阶段,为保障能源安全,未来煤电装机投资建设节奏有望加快,电力用煤需求将进一步提高,供需偏紧的格局或将持续存在,进而有望支撑煤价保持高位。另外,近年来动力煤年度中长协价格逐年抬升。2022年动力煤中长协价格始终稳定在719元/吨,与同品质市场煤价格存在大幅价差。11月,2023年电煤中期合同签订工作开始后,动力煤年度长协煤价格也实现了首次上涨,上调至728元/吨,这反映了煤炭供给紧张的情况和煤价向市场靠拢的趋势。预计2023年长协价格将有望继续维持“小步慢涨”的态势。炼焦煤方面:2022年炼焦煤市场煤价格整体维持在高位水平运行,价格中枢亦有大幅抬升。由于基建、制造业对冲和钢铁行业电钢比、废钢比的下降,房地产下行对于焦煤需求量的消极影响被大大削弱,焦煤需求弹性有望加大。供给端国内产能不足,进口炼焦煤增长有限,预计,2023年乃至未来2-3年炼焦煤尤其是优质主焦煤供给短缺问题仍将持续存在,叠加动力煤现货价格高位运行,焦煤价格将继续保持高位运行,整体易涨难跌。三、2023年新疆煤炭市场预测供应端:近年来,新疆煤炭产量稳步增长,2022年随着国家煤矿建设向晋陕蒙新转移的政策实施,新疆煤炭产量迎来爆发式增长,预计2022年全年原煤产量能够突破4亿吨。2023年新疆煤炭产能将进一步增长,预计全疆煤炭产量可增长至4.3亿吨。需求端:产能的释放与本地需求有极大关系,新疆未来几年的经济发展还是将以能源化工经济为主,通过建立多条空中高压电力通道以及提升煤化工产业深加工能力,延长产品链等方式来进一步解决运输瓶颈的问题。另外,随着原料用能不纳入能源消费总量控制政策得实施,势必将进一步促进大型煤化工项目的落地,预计未来10年新疆当地煤炭需求会持续上升。运输端:2022年11月30日,乌将铁路双线电气化扩能改造工程正式完工。全长257公里的乌将铁路是乌鲁木齐局集团公司煤炭运输的重要大通道。乌将铁路双线电气化的改造,将大大提高准东矿区煤炭运输能力及煤炭出疆运输能力,持续提升运输效率。综合来看,2023年新疆煤炭市场还是以北疆煤向南疆运输为主,东疆煤以出疆为主的态势发展。除优质主焦煤从疆外市场采购外,大部分的煤种均在疆内生产,然后被本地电企和煤化工企业消化,剩余不到20%的煤炭流向河西走廊、宁夏、青海和我国西南地区。随着新疆煤炭市场融入全国统一大市场的脚步加快,新疆煤炭价格受外界因素的影响将愈发明显。在国内煤炭市场长期紧张,外部价格持续偏高的情况下,2023年疆煤外运量将持续增加,价格将继续维持高位。