上市时间:2017年9月28日

发行价:14美元/股

上市两年不到股价上涨了6倍多

ROKU是干嘛的?

ROKU是一家流媒体聚合平台,通过将所有流媒体频道(目前是app的形式)聚合在一起,观众可以一站式观看。同时,ROKU又是一家电视机操作系统(OS)提供商,通过对外授权,为电视机OEM公司提供流媒体的操作系统。

ROKU的发展故事

1997年至2001年间,Anthony Wood任职于奈飞(Netflix)公司互联网电视部门的VP,其主要任务之一是开发流媒体机顶盒。在奈飞公司明确不把机顶盒作为发展方向之后,Wood于2001年离开奈飞,2002年单独成立了ROKU这家公司,而奈飞当时作为投资者之一。ROKU是日语中的“第六”的意思,这也是Wood创立的第六家公司,故以此命名。

Anthony Wood为Roku公司实际控股人。截止19年3月19日,公司大股东是Anthony Wood、FMR LLC、Fox Corporation,持股比例分别为 21.77%、10.40%、5.47%。

ROKU的商业模式

ROKU通过对于电视机OEM公司的授权(收取少量的授权费)推广其电视机操作系统(Roku-powered TV)。同时,针对消费者家中的传统电视,通过销售机顶盒或电视机棒将这些电视接入ROKU平台。

消费品购买了带有ROKU操作系统的电视或者电视机棒后,只需要注册一个ROKU的账户,登录后即可观看平台上的海量内容。目前,ROKU平台上有接近8000个频道。

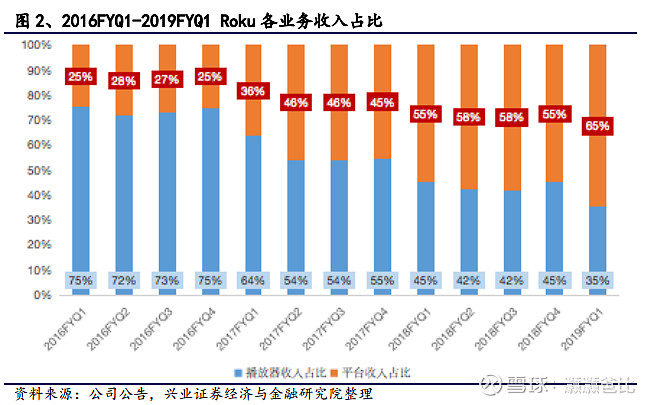

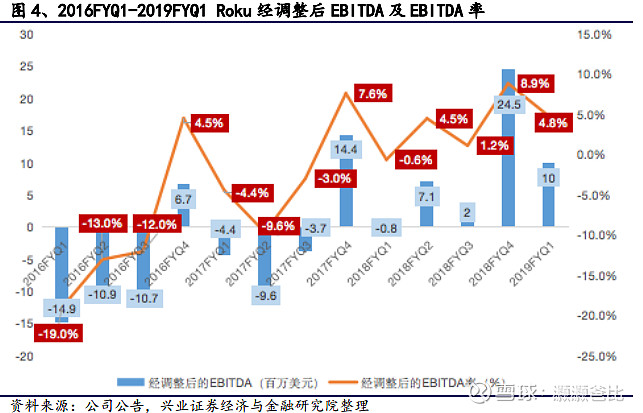

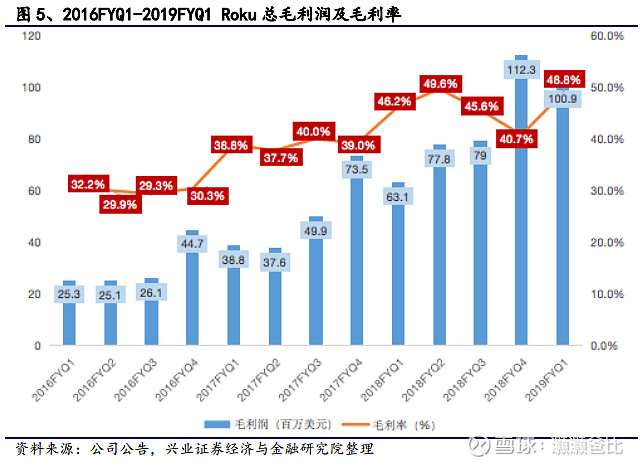

ROKU公司并不从硬件销售上获利。公司的电视棒或者机顶盒的毛利率一般只有7%左右;而ROKU-powered TV的授权费也不高,微利的状态。ROKU通过其平台收入赚钱,这些平台收入包括广告费、分发费、订阅分成以及购买分成等。ROKU平台收入的毛利率目前超过70%。

相对于奈飞的自制精品剧而言,ROKU走的是另外一条流媒体聚合平台的道路。ROKU与奈飞的另一个不同在于,奈飞公司开创了订阅观看服务,奈飞认为没有广告的付费内容更有市场,而ROKU的使命却认为有广告支持的免费内容更有市场。

按照新闻领域和音乐等媒体信息领域的发展来看,聚合平台将会是电视内容未来的发展趋势。传统有线电视在固定时间播放特定内容,无法满足更加个性化的观看选择。而流媒体则让消费者可以随时随地在任何设备上观看有很大的灵活性。而且美国有线电视价格为每月80-100美元左右。而使用电视盒子用户可以自由的选择想要观看的内容,对于用户来说,使用电视盒子可以节省较多的费用。

有线电视与卫星电视用户流失严重。2018 年三季度,有线电视和卫星电视损失了 大约 97 万用户,同比增长 137%,有线电视用户大约拥有 4700 万用户,而卫星电 视用户大约 3000 万用户,用户数量连续 6 年下降。

基于视频领域普遍存在的长尾和肥尾现象,ROKU认定广告支持的点播服务是有巨大的市场的,消费者不介意在视频的开头和中间插播15--30秒的广告内容。这是ROKU货币化的支柱之一。ROKU的优势在于,基于独立第三方的研究证明了其平台的广告价值远高于传统电视,而且电视广告市场容量高达620亿美元,是一个巨型市场,ROKU只需要切分到一些即可成长壮大。

ROKU的优势

尽管Apple TV的推出,以及后来的亚马逊和谷歌,还有微软和SONY等,但是ROKU依然保持了领先的位置。

其一,兼容性好,ROKU的操作系统可以在低成本的硬件上运行且非常流畅,这受到了电视机OEM公司的极大欢迎。到目前为止,加入ROKU操作系统的电视机品牌大多数选择的是将其低端产品线加入ROKU,然而,这些带有ROKU操作系统的智能电视却最为畅销,这两年在北美市场市占率大幅提升的TCL便是如此。

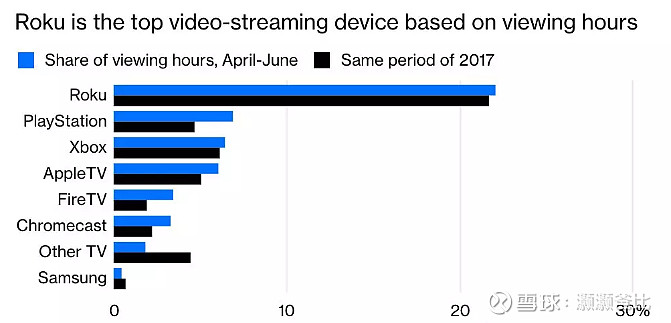

在智能电视的操作系统上,ROKU现在基本占据25%的份额,北美市场上每4台智能电视就有一台是ROKU的操作系统。

目前公司合作预装Roku系统的厂商主要包括TCL、海信、日立、JVC、飞利浦、三洋、夏普等。

其二,ROKU平台的中性化,很多流媒体app会认为谷歌和亚马逊的平台会倾向于推广其旗下的流媒体而无法保持中性。如今,ROKU平台上突破8000个流媒体应用,依然超出其他平台。

2018年初,谷歌称阻挡许多亚马逊的流媒体设备播放YouTube。亚马逊一直不允许谷歌的Chromecast设备播放其Prime Video服务,也不在其规模庞大的网路商店销售这类谷歌设备。在这场冲突中,Roku坐收渔利,因其设备既能播放谷歌也能播放亚马逊的内容。

ROKU平台目前主要提供三种视频类型,即订阅型视频(SVOD,SubscriptionVideo On Demand),广告支持型视频(AVOD,AdvertisingVideoOn Demand)与购买型视频(TVOD,TransactionalVideo On Demand)。

目前AVOD为增长最快的类型,收入主要为广告、频道推荐与赞助节目。相比YouTube,Roku对广告公司的分成更高达到60%。

其三,价格同样是一个重要因素。ROKU基本覆盖了低到高的全部价格段,提供各种电视棒满足市场需求。

两外,2017年10月份,ROKU推出TRC,这一频道将ROKU平台上的精华免费内容通过授权或者买断,以AVOD的形式进行播放,大获成功。从推出到现在,TRC已经成为全平台上第五受欢迎的频道。由于TRC的广告库存是ROKU所控制,这一举措成为ROKU货币化的最直接的工具。

劣势

作为聚合流媒体平台,ROKU的货币化能力较低,ROKU只能从内容提供商那里拿到很低比例的分成,包括观看时长最高的奈飞。

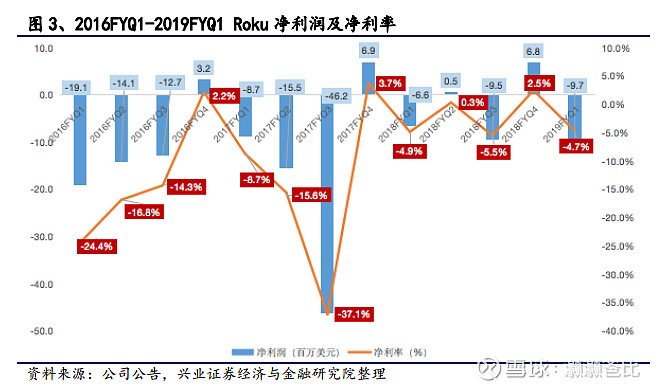

ROKU公司到目前为止依然没有盈利,ROKU的市值依然比较小,这注定了波动会比较大。ROKU面临着全球最大的几家高科技巨头的激烈竞争。而且,ROKU还可能面临着越来越严格的隐私法律的限制而无法货币化。

1Q19

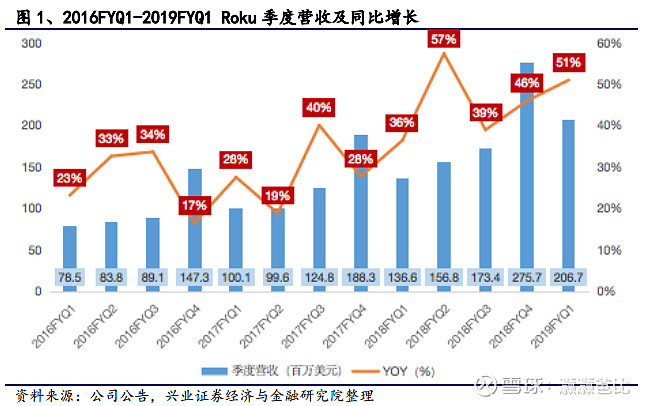

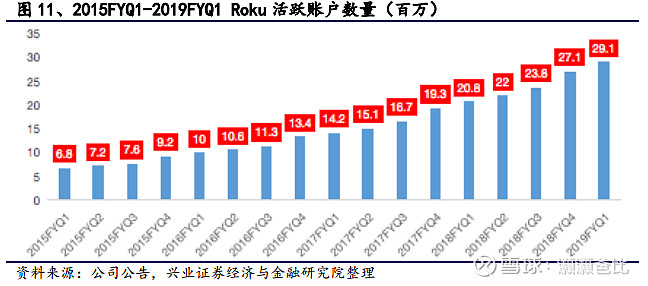

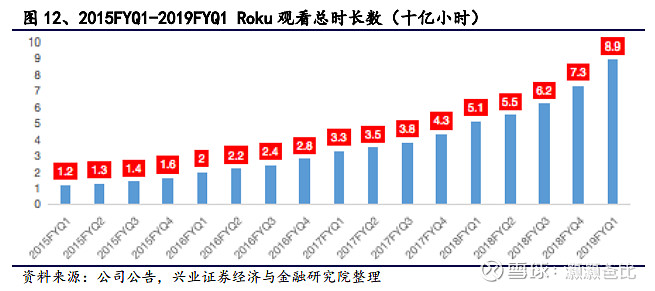

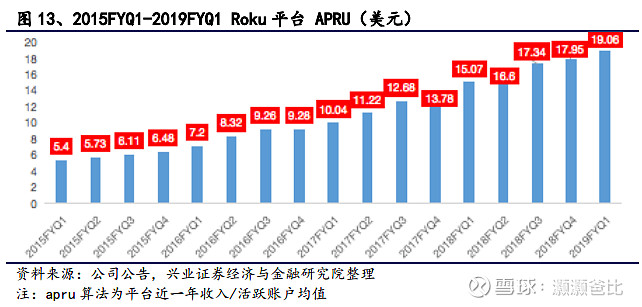

5月16日,ROKU公布一季度业绩。公司2019年Q1的收入为2.07亿美元,同比增长51%。其中视频平台业务增长迅速,收入达到1.34亿美元,同比增长79%。由于高毛利的视频平台业务增速迅速,公司总体毛利率同比增长60%,达49%。活跃账户数相比上一季度增长200万达到2910万,同比增长40%。总视频播放时间达89亿小时,同比增长74%。过去12个月公司用户的ARPU达19.06美元,同比增长27%。

估值:

ROKU的商业模式可以分解为三个核心变量,活跃用户数、观看时长和ARPU值。可以直接给予ROKU的平台收入估值即可,不给硬件部分的收入任何估值。ROKU的平台收入部分的毛利率目前超过70%。

如果ROKU能够切分高达700亿美元的美国传统电视广告的10%(假设流媒体比传统TV占比达到60%,加之ROKU占电视流媒体的20%)的市场份额,ROKU将获得高达70亿美元的收入,ROKU广告部分的毛利率长期大概在60%左右,与谷歌类似,参考谷歌ps的下限4.4倍估值,那么ROKU至少市值有300亿美元。

风险:

公司目前的模式技术壁垒较低,面临新进入者的威胁。包括电视原生平台、电脑端应用或内容提供商平台。

(据亚马逊公布,截至19年5月,亚马逊的Fire TV在全球拥有3400万活跃账户。 同时据第三方估测,其中约有1400万是美国账户。 再考虑到亚马逊全球性的渠道和多元化的业务,这是一个不可忽视的竞争对手。 )

TVOD模式收取的20%手续费可能面临提供商的议价。

传统的电视节目用户不向OTT电视,而是向移动端的转移。

硬件代工主要为富士康、光宝科技两家公司。