上市日期:2005年8月5日

发行价:27美元/ADS

股价自18年5月16日高点至19年7月已跌去60%

百度是全球最大的中文搜索引擎以及最大的中文网站,基于搜索的营销推广服务为其主要业务模式,现转型做人工智能。

1Q19

北京时间5月16日凌晨,百度发布了2019年Q1季度未经审计的财务报告。

百度Q1收入241.2亿元(+15.4%,环比-11.3%);GAAP净利润-3.3亿元(-105.9%,环比-158.1%),亏损的主要原因为春节联欢晚会期间营销费用大幅增加,以及爱奇艺亏损扩大;non-GAAP净利润9.7亿元(-79.9%,环比-79.4%)。

Q1毛利率38.5%,同比-14.1pct,毛利率下行的主要原因为信息流及爱奇艺的内容成本高速增长、行业竞争加剧导致流量获取成本提升,以及智能音箱等硬件的毛利率较低;营业利润率-3.9%,同比-25.7pct,营业利润率下行的主要原因为销售费用率大幅提升。2019Q2指引收入251~266亿元,同比-3%~2%。

人事变动:

就像吴军说的,百度二号人物一直在离职。

一季报披露,百度搜索公司战略转型为移动生态事业群组,向海龙辞去百度高级副总裁、搜索公司总裁职务,沈抖晋升为高级副总裁,全面负责移动生态事业群组。

收入构成:

广告:Q1广告收入176.6亿元(+2.8%,环比-16.7%),总收入占比73.2%(同比-8.9pct)。广告业务收入增速放缓主要是由于宏观经济下滑带来的广告行业不景气,以及行业竞争加剧。据CTR统计,2019Q1中国广告市场-11.2%,其中互联网广告市场-5.6%。

另一方面,百度移动端及信息流内容持续优化,有望为市场好转后的收入增长积累动能,百度App日活达到1.74亿(+28%,环比+8.1%),好看视频日活2200万(+768%,环比+16%),信息流百家号发布者数量达到210万(环比+10.5%),百度智能小程序月活1.81亿(环比+23%)。

移动端流量简直不值一提,广告业务情况跟新浪简直是一对难兄难弟。

爱奇艺:Q1爱奇艺收入70亿元(+43%);净亏损18亿元(去年同期亏损4亿元)。2019Q2指引收入69.1~72.9亿元,低于一致预期。Q1付费会员9680万(2018Q4为8740万),实现会员收入34亿元(+64%),会员ARPU为37.4元(QoQ-1.7%)。广告业务基本持平,2019Q1实现收入21亿元,管理层对于未来1~2年广告收入指引更加谨慎。

(腾讯视频同期的付费用户为8900万。)

AI及云计算:DuerOS语音助手安装量达到2.75亿(+279%,环比+38%),月度唤醒次数23.7亿(+817%,环比+48%);据Strategy Analytics统计,2019Q1小度智能音箱系列出货量排名国内第一、全球第三,仅次于亚马逊、谷歌。Apollo自动驾驶赋能的自动驾驶出租车开始在长沙试运营。

在盘后的电话会议中,公司披露2019Q1云计算收入13亿元(2018Q4约11亿元)。据IDC统计,百度云于2018H2进入中国公有云IaaS和PaaS排名第五,市场份额4.4%,排名前四的分别为阿里、腾讯、中国电信、亚马逊。

现金流情况:

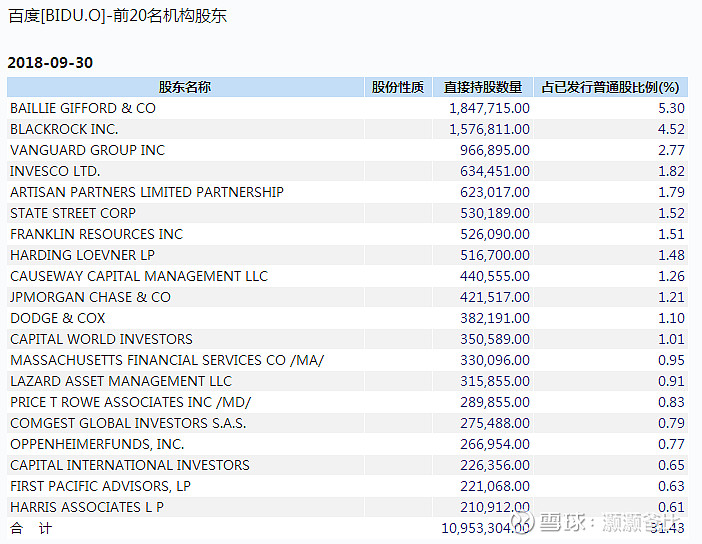

大股东及参控股公司:

1Q19业绩电话会:

Feed和搜索:虽然推出了两款app主feed流搜索和短视频,但是目前搜索依然是百度非常重要的领域,百度的大部分流量还是依托于搜索。目前百度app的推出,不是为了和其他公司竞争,而是需要改变用户需求和如何发现最热内容的问题。

Q:目前,出现了全民电商、各平台都在做广告的现象,今年头条的增加最多。电商把握住用户主要靠高质量和性价比,百度未来如何把握广告方面的方向?

A:广告带来的增长是有限的,无法保证住持续的高增长率。移动发展的第二段是争转化率,百度拥有来自小程序,特别是长尾小程序,以及地图、贴吧等渠道的垂直数据。在数据的规模和数量上,百度占据优势。广告最终可以持续的放量,也可以关注数据质量。

Q:在传统的PC搜索中,通常存在着流量的流入流出,而现在电商模式大多强调流量的流入留住。百度在未来的发展中,怎样做到流量的流入留住?

A:APP里的流量是最有价值的。以前百度的增长靠tap,收入增长快但不关注长期模式。百度目前tap收入占比越来越小,在tap中通过小程序等渠道,可以做更多的事情。

机会:不知道啊,可能pc端搜索广告的时代已经过去,未来,谁知道呢。

风险:宏观经济波动需求降低、互联网广告业务竞争加剧、医疗广告领域的整改、公司人事变动、爱奇艺亏损扩大、AI及云计算商业化不达预期等。