$长实集团(01113)$ $建滔集团(00148)$$永达汽车(03669)$

郑重声明:《君莫笑投资记》纯属虚构,如有雷同,纯属巧合。

人物说明:君莫笑,一个虚构人物。

本周港股明显上涨,据说有海外增量资金进入港股。增量资金一是从印度和日本股市来的,二是从美国来的。

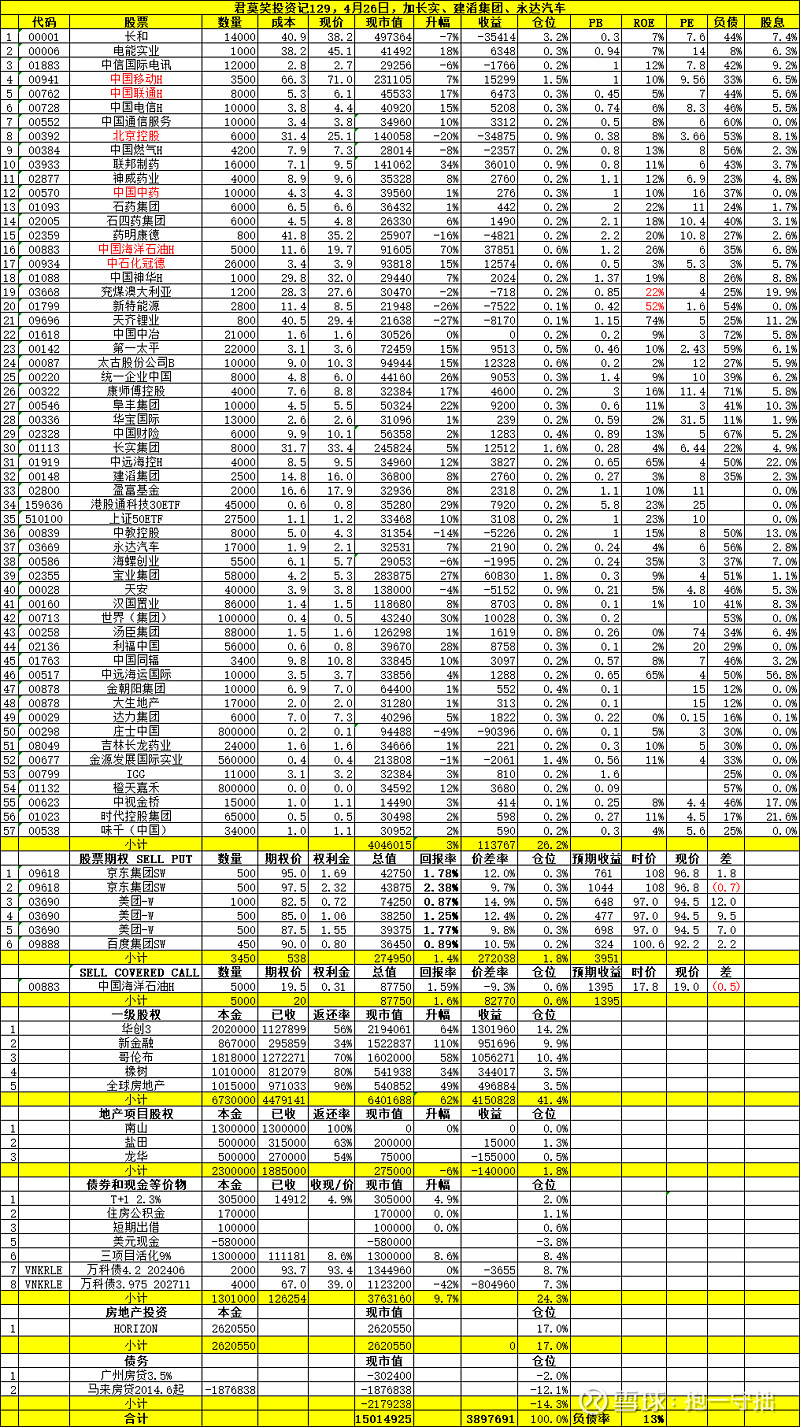

长实是用电能实业换的,两者估值差距越来越大,且李嘉诚在回购长实,抄首富作业吧。

建涛集团和永达汽车都属于跌了很多的,有被错杀的嫌疑,赔率不错。是用中国中药换的。

君莫笑继续加仓加港股小票,境外为-58万元,考虑到万科的美元债6月7日就要到期了,大概率能收回135万元以上,短期加点杠杆的风险还算可控。

金源米业更名了,估值不算高,看好越南城市化的发展空间,算是低估值成长股吧。本周继续加仓,越跌越买。

万科的美元债6月7日就要到期了,目前只有93.4元,年化收益率达到54%。这大概率是定价错误了。都是机构投资者的市场,照样会出现很不靠谱的报价。因为底层逻辑类似,很容易出现同向交易拥挤的情况。君莫笑没钱加仓,只有等一个月后这个债权到期了。

当前持仓明细如下:

总体仓位分析:

资产净值1500万,负债220万,负债率13%,且债权主要是长期的按揭贷款,流动性充裕。

43%是一级市场股权投资,共5个项目,639万(4个境外项目,合计434万,房地产有关的为54万)预计在未来4年内陆续返还完毕,根据目前估值推测,年化收益率6%左右。收益率不高,分散度还可以,对冲了单一货币风险。

19%是二级市场股权投资,303万(与大陆经济关联性低的为249万,与房地产关联的为14万),持仓的主要是低估值、高股息、低负债的公用事业股,有些类似债券的属性。

34%是债权或现金等价物,517万(美元债权32万,与地产相关的为440万),主要是万科美元债310万元、地产活化运营项目高收益债(9%)130万。到2024年7月份,一笔万科美元债将到期,如果不违约,可以回笼20万美金,同时130万的地产活化运营项目高收益债(9%)也到期,如果股市估值还像现在这么低,大概率会赎回。

15%是债务,220万,两笔房贷,马来的房贷还需要13.5年才能还完。

18%是投资性房产,估值262万,位于吉隆坡核心地段,持有近十年了。受中马关系、疫情以及马币贬值的影响,亏了不少。做了房地产这么多年,所有房地产投资项目都赚了钱,这个是第一个亏损的项目。线性外推和路径依赖害死人啊。

与大陆经济关联性低的合计为434+249+32+262=977万,占净资产64%。大陆资产占比还是非常高,希望能逐步降低到30%以下。

房地产有关的合计为54+14+440+262=770万,占净资产51%,占比太高了。7月份两个地产债到期后拟全部转投其他领域,则届时房地产有关合计为54+14+174+262=504,占比33%,还是偏高的。

总体来看,一级市场股权、地产类资产占比太高,拟调减,资金回笼后,拟转投二级股权市场或3个月期的美国国债。

投资理念:

Ø 低估、分散,低买、高卖。

Ø 追求风险调整后的绝对收益,具备反脆弱性。

免责声明:

文中观点,不代表任何投资建议。

相关投资,均有大幅亏损的风险。

据此入市,盈利自享,风险自担。

君莫笑 2023年4月28日