$港股通100ETF(SZ159788)$ $腾讯控股(00700)$ $凌霄泵业(SZ002884)$

#大成基金刘旭

郑重声明:《君莫笑投资记》纯属虚构,如有雷同,纯属巧合。

人物说明:君莫笑,一个虚构人物,在各个平行宇宙,有各种不同的身份和经历。

市场情况:

本周美股止跌反弹,USA基金的折扣率达到16%。

A股企稳,港股科技股大幅反弹,周五央行继续降息,A股继续涨,前期2800点的政策底,看来大概率也会是市场底了。

桥水、小摩等不少境外机构一季度增持了中概股。

本周君莫笑继续把债权类基金搬运到易方达港股通100ETF。剩下的大部分债权基金,预计会在1月内全部换成港股通100ETF等价值股。

USA基金的折扣率达到16%。对于这种交易量很小的基金,在跌势下很容易出现大幅折扣。本周把部分SMT资金搬运到了USA。

本周到处都是桥水、小摩等增持中概股的解读,各种解读中都没提到中概股到底占了这些公司多少仓位。而这,才是最重要的。我看到桥水老板访谈,他的意思是中国未来经济总量会很大,我们起码应该配置10-15%仓位的中国资产。这恐怕已经是境外机构中配置中国资产最多的之一了。

本周调整之后,基金占比进一步提高到80%,中概股占比为35%,算上其他的中概资产,中概资产仍然属于超配。我觉得降低到20%算是正常配置吧,毕竟世界这么大,中国占全球GDP总量也没达到20%吧。之所以目前超配了,主要是因为:

l 中概股估值低于美股。

l 对境外标的了解太少。

l 过往一直配置中概股的惯性还在。

中概股的低估值,我觉得是阶段性的,不能仅以为低估值而买入。公司质量和长期确定性可能还是美股更好些。中国人口红利消失、社会老龄化的影响会是很长期的。看看日本过去的二十年,有一定的借鉴价值。诚如芒格所言,投资中国公司更便宜,但也更难。所以,虽然目前中概估值显著低于美股,持仓中也仍然是美股为主。

君莫笑还是希望美股能大跌,这样可以多配置些纳指100ETF和标普500ETF。按照美国一些空头大佬的预测,标普500将会从高点回撤40%。嗯,君莫笑已经准备好子弹(今年底明年初,270万债权资金可以到期赎回),就等着这个价格了,如果能低价位买够长期确定性高的优质资产,以后在投资领域就可以躺平了。

本周研究了大成基金刘旭的持仓,从访谈情况看,刘旭是个谦虚、自认为能力圈很有限的基金经理,过往7年业绩很不错。从历史持仓情况看,是个言行合一的人,对于他的持仓变动,君莫笑会长期关注。尤其是新发行的可以买港股的持仓。刘旭的一些持仓,君莫笑很认同,也持仓中。凌霄泵业是个冷门股,君莫笑看到后觉得很不错,也抄作业买入了。持有这个现金牛,肯定是比持有债权基金更好的选择,这样的标的,在A股非常稀缺。A股真正的好公司,估值都不便宜。

本周交易记录:

Ø 大幅加仓港股通100ETF、USA。

Ø 卖出了一些长尾持仓、债权基金。

所有卖出的股票合计亏损18万元。卖出股票明细如下:

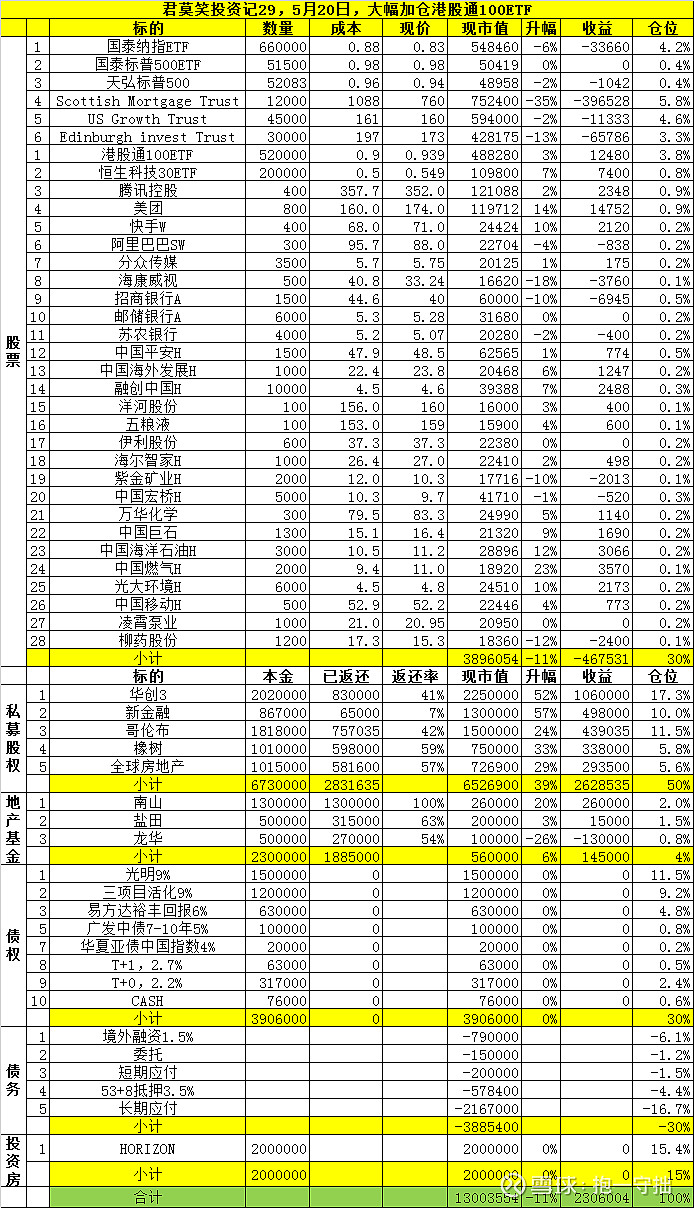

当前持仓明细如下:

后期操作策略:

预计2022年各领域投资收回46万

Ø 如果有境内新增资金,买港股通100ETF、纳指ETF、标普500ETF。

Ø 如果境外有新增资金,会先把杠杆降低到0.3。还有剩余的话,买EWI、USA、美光科技。

整体仓位布局设想:

Ø 追求风险调整后收益,具备反脆弱性。

Ø 增持低费率的主动基金:SMT、MNKS、EWI、USA、RCP等。

Ø 增持低费率的指数基金:纳指100ETF、标普500ETF、港股通100ETF、恒生科技30ETF等。

Ø 股债平衡,保持一定比例的债权类资产。

Ø 理想的持仓结构:主动基金40%,宽基指数基金10%,优质个股30%,债权类20%。

Ø 总之就是:适度分散,低估买入,长期持有,高估减仓。

免责声明:

文中观点,不代表任何投资建议。

相关投资,均有大幅亏损的风险。

据此入市,盈利自享,风险自担。

2022年5月20日