| 发布于: | 雪球 | 回复:55 | 喜欢:383 |

一个是我做基金之前的翻身票,一个是我做基金后的成名票。当时持有阶段看好啊。2013年的苏宁是a股能买到的唯一电商票,阿里京东你买不到啊。涨到14元多没走,后来财报出来非常失望11元离场。后面2015牛市都到过25。

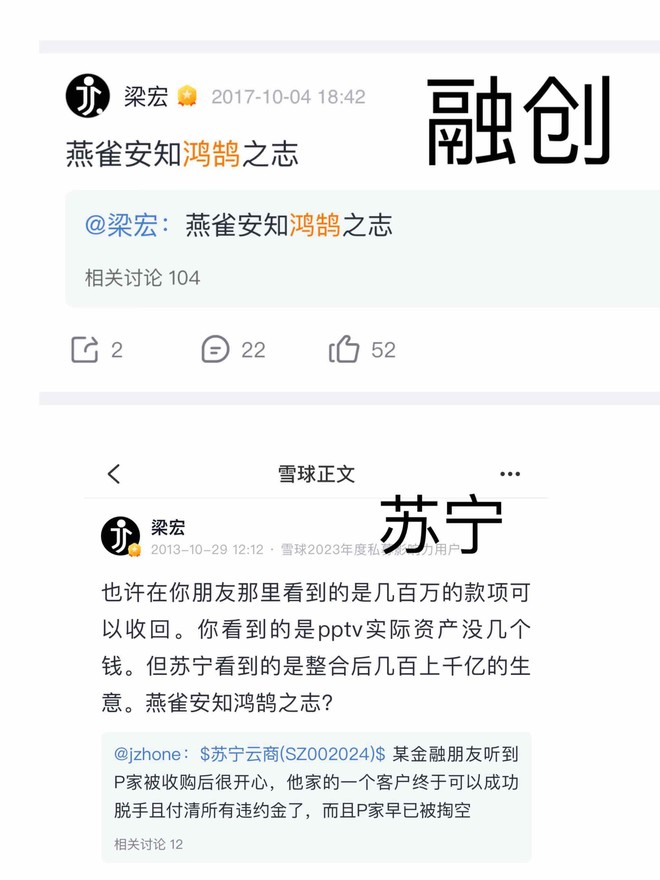

至于内房2017年我们的确拿着没走啊,以鸿鹄之志长线。一直到2020年初我们才平仓。

我从不否认大师赚钱的能力,而且他的风格非常适合A股。但如果要说这是他的自我进化,我更愿意说这是10多年来整体A股风格的进化,从以前炒高送转到现在炒高股息,虽然有槽点,但整体是往健康的方向发展,恰好大师能够在任何时间点都踩中热点,而终局就是价值投资。

事实证明这些企业都是垃圾,所以别在说你是价值投资了,价值投资看走眼这么多垃圾公司说明你看公司水平有限,但这些垃圾公司你都赚了钱,说明你对市场的感觉不错,割韭菜能力比较高。

每个人都是进化的,当年他没发现海油,在哪个时间,发现苏宁,发现地产都是阶段性的优秀,他看到了远期,但也最终看到了缺点,所以离场,言行合一。目前他看好海油,还没看到缺点,或者估值还没高到他想卖出。海油很好,但假如涨到30倍估值,他也会卖出,这并不违反他的逻辑啊。梁总也是在进步,为什么看待他的眼光不能进步呢?