2014年1月31日,特发信息为了聚焦主业,拟转让四川华拓70%的股份,挂牌起始时间是2024-02-07——2024-03-11,在挂盘时间即将结束之际,奥飞数据压哨公告称要参与此次转让活动。

奥飞数据参与收购四川华拓的目的:本次交易是基于公司对数据中心产业链布局的战略规划。四川华拓专注于光通信模块领域,其光模块产品广泛应用于传输、数据中心、无线、宽带接入等场景。奥飞数据深耕数据中心行业多年,在国内一线及环一线核心 区域已布局了十数个自营自建数据中心,并且与国内众多大型互联网企业长期保 持良好的合作关系。本次收购将激发公司与四川华拓产业协同效应。目前四川华 拓主要服务于海外客户,而公司子公司奥飞国际在海外市场同样有着多年的数据 中心布局经验,可与四川华拓在海外市场中形成协同效应。另外,公司将依托在 数据中心产业链上积累的丰富资源,助力四川华拓积极开拓国内市场,创造第二增长路径。

一、奥飞数据基本情况

1、主营业务:奥飞数据是国内领先的互联网云计算与大数据基础服务综合解决方案提供商。公司是华南地区较有影响力的专业 IDC 服务商,主要为客户提供 IDC 服务及其他互联网综合服务。奥飞数据业务已覆盖中国 30 多个城市及全球 10 多个国家和地区。公司在广州、深圳、北京、海口、南宁、廊坊等城市拥有自建高品质 互联网数据中心,与中国电信、中国联通、中国移动均达成重要的合作关系,为客户提供机柜租用、带宽租用等 IDC基础服务及内容分发网络(CDN)、数据同步、网络安全等增值服务。

2、业绩情况:2023 年上半年,公司围绕整体发展战略积极推动年度经营计划的贯彻落实,报告期内公司整体经营情况良好。报告 期内,公司实现营业收入为 66,711.52 万元,同比增加 21.65%,收入增长原因是 AI 人工智能等新技术、新应用所带来需求的增长,IDC 业务发展整体提速,其中主要是廊坊固安数据中心、广州南沙大岗数据中心等项目的首期交付后所带 来的收入增量逐步释放;归属于上市公司股东的净利润为 7,347.25 万元,同比减少 1.62%,实现归属于上市公司股东的 扣除非经常性损益的净利润为 6,911.88 万元,同比增加 8.42%,环比增加 53.51%;利润增速较收入增速低的原因是新交 付项目尚处于上架爬坡期,折旧摊销增加阶段影响利润增速。

二、拟受让标的四川华拓情况

四川华拓光通信股份有限公司成立于2010年,作为行业领先的光模块与光器件研发生产商之一,致力于为全球电信运营商、设备商、互联网厂商等客户提供创新的产品与解决方案。

目前华拓产品覆盖宽带接入、5G无线接入、传输网、数据中心四大应用领域,服务全球客户超500家,在欧洲、北美、亚太等地区设立了分公司及运营中心,在中国成都设有研发中心,在中国绵阳、马来西亚槟城设有工厂。华拓3万平米智能制造基地,可提供光器件、PON、高速光模块等产品OEM/ODM/JDM服务。

1、23年大事件回顾(来源于公众号)

2023年马来西亚工厂的投产,400G、800G系列产品的完善,硅光、LPO、CPO系列新产品的开发,为华拓的发展奠定了坚实的基础。同时,我们积极开拓市场,紧紧抓住AI大模型时代数据中心的算力需求增长带来的机遇,在国内数据中心市场取得了显著突破,并在国内Tier 1数据中心客户获得大份额,突破数据中心产品市场比例的战略目标。

1)7月华拓智能制造基地亮相CCTV-2,“专精特新”数实融合,创新产业标杆。(下图一)

2)9月华拓与腾讯云战略合作首个数字工厂作为标杆项目发布,赋能光模块智能制造,品质产能跃升,年产量突破160万只。

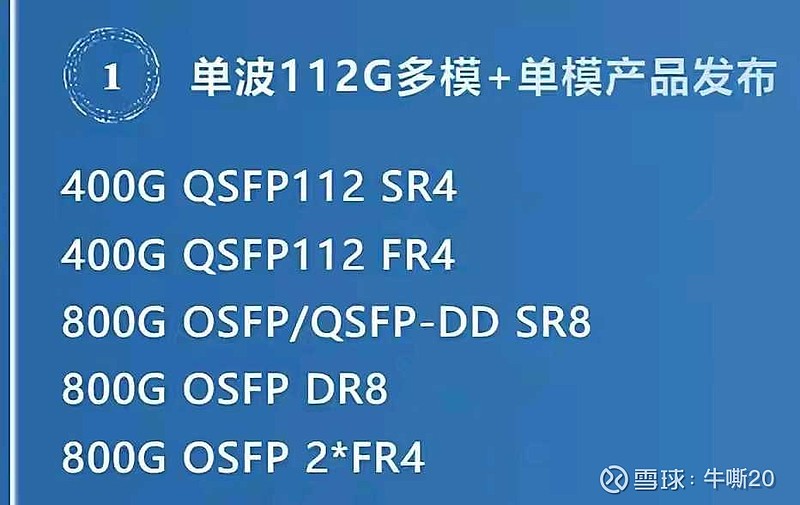

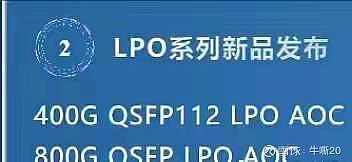

3)数据中心800G、400G及LPO系列产品成功推出,硅光系列新产品完善布局,助力AIGC时代极致算力释放。(如下图二/三)

硅光产品布局:有可能会在3月OFC展会上展出。(如下图四)

2、业绩情况

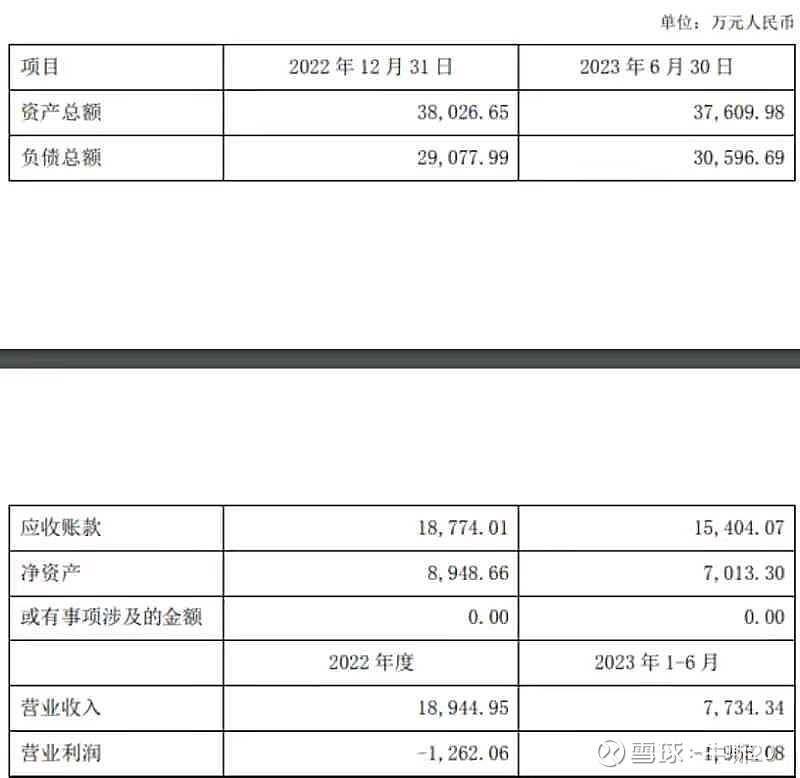

以下是四川华拓的营收情况。(如下图五)

联特科技22年营收8.247亿。

三、看好奥飞数据的几点理由

1、AI算力需求暴增,IDC服务商有可能再次迎来风口。

2、奥飞数据若收购完四川华拓后,两者因为业务高度协同,四川华拓有可能借用奥飞数据的客户而打开销量。

3、发布参与四川华拓的股权转让起,因为碰到AI调整,整体涨幅不大,这波市场反弹,奥飞数据也仅仅只是修复到12月底的股价附近。

4、硅光是未来风口,潜在的新晋光模块上市公司因为前期未有这类业务,再加上市值低,有补涨需要。

四、风险点

1、收购失败。

2、光模块业务推进不及预期。

以上观点仅作为参考,不作为投资建议,市场有风险,投资