一、为什么要关注银行股

近期需要关注银行股,原因如下:

1. 银行股经过大幅度调整后,2024年1月开始有较大程度的反弹上涨;调整原因,一是大盘整体调整,二是地产风险外溢到银行系统的概率较大,市场对银行较为谨慎。

2. 从银行估值上看,PE-TTM基本都在4~6,对比国际主要银行,对比历史时期估值水平,都处于绝对低估的水平。

3. 巴菲特一直是有银行股布局的,金融是有一席之地的,值得布局的。

二、银行股筛选

1. 资产质量好的:

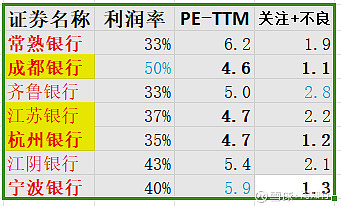

关注+不良比例低的,低于2%的分别有10位选手;

成都银行 杭州银行 宁波银行 邮储银行 苏州银行 青岛银行 南京银行 常熟银行 厦门银行

2. 表现出较好的增长能力的,近两年收入增长率

齐鲁银行,不良+关注,达到2.8,去掉;

江阴银行也去掉,利润不太好;

其中成都银行、杭州银行、宁波银行的不良+关注都在1.1~1.3,利润含金量最高,处在第一档次;

3. 估值相对合理的;

成都、江苏、杭州 估值4.7,

宁波银行原来估值就高,现在还是算高的。

4. 未来增长潜力预估

从市值上看,成都银行和杭州银行收入200-300亿,市值处于500~700亿区间,相对较小; 宁波银行和江苏银行收入500-700亿,市值1400~1500亿,规模稍大一点;

四家银行都是区域性银行,发展轨迹可以有一定参考价值。 宁波银行发展算是较早吧,2018-2021年都能够保持在15-25%的收入增长率,但是2022年到2023年收入增长率下降到5%左右了,也就是说,增长有点乏力了,规模到一定程度后,增速一定会趋同的,银行业后面可能就是大概3~5%的增速吧。这块也可以参考招商银行。 杭州银行的收入增速特征与宁波银行高度重叠,可以看做是一类;

江苏银行增长更强一些,2023年还能有10%左右的收入增长,利润增速能到20%;不过目前规模已经到达一定程度,后面增长需要向全国性发展,可能会限制多一些。

成都银行的规模最小,增速也还不错,考虑到西部成都的人口和区域发展,后面的增长潜力相对排名是靠前的。当然成都银行的一个问题是目前的利润率太高了,全银行最高的50%,这块未来没啥提升空间了,搞不好后面还会下跌。

三、结论

综合四项因素排名,买入优先级: 成都银行、江苏银行、杭州银行、宁波银行

另外还有一个邮储银行,这个比较特殊,不良资产很少,但目前利润率较低,相对其他大行来说,利润提升可能性较大,在大行里面,是最值得买入的。

$成都银行(SH601838)$ $江苏银行(SH600919)$ $上证指数(SH000001)$

数据来自东财choice