说正题,今年最火的新能源汽车整个产业链,正在走什么逻辑?

正常思路,带动这条产业的最大驱动力是什么呢?一定是新能源车的补贴。时代的进步需要是驱动力,特斯拉的风头也是驱动力,但在中国市场,真正能撬动一整条产业的,往往是政府的补贴或者政策,没有之一。没有补贴,因果链就会失效。

补贴的实际对象是消费者,但流水是进入整车厂的。比如80万造出一辆大巴,100万卖出去,客户付你50万,政府补贴你50万,这个买卖就成了,行业就起来了。然后很多人看了车厂年报都很震惊,客车厂是不是付不起的阿斗啊,毛利20万,还没有补贴的50万多,还丧心病狂的骗补,简直就是新能源产业链上的亏损败类和蛀虫。在锂矿精英面前,客车厂只能无奈耸耸肩,怪我喽?其实整车厂的立场很简单,劳资收不到100万的车款,我当然不会花80万去造什么电动车,哪会有亏损这一说?要是没补贴,那就让那些打算50万来买车的从哪滚来滚回哪去吧。政府有补贴,劳资就做这个生意,没有那就不做。到时候你们上游的统统喝西北风去吧。这个逻辑没错吧?

政府给补贴显然不是为了让整车厂赚钱,而是为了撬动这个大产业。

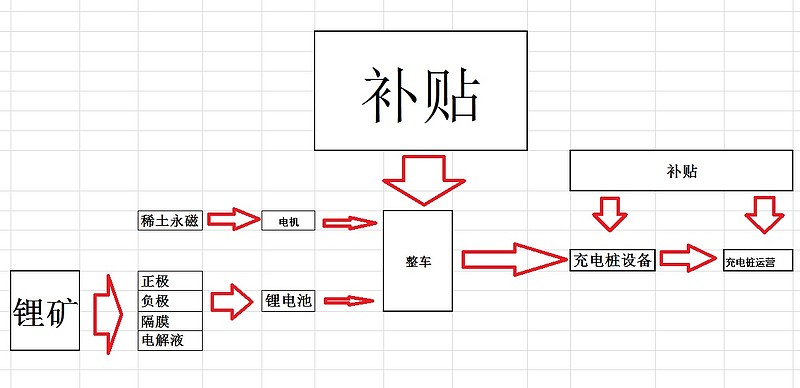

这个大产业起来了,好处有很多,贡献GDP,贡献就业率,节能减排可持续发展,甚至在产业发展上实施大国争霸。以上是经济效应,社会效应,政治效应。那么这个产业真正受益的子行业有哪些?下游是充电设施,这是个从无到有的东西。上游是锂电池和电机,这也是电动车相比汽柴油车的大量替代零部件,市场前景也几乎是从无到有的。然后它们各自都有上下游。我画了个大概的路线图,不一定非常准确,但基本就是这些了。

从A股的逻辑来看问题:

整车就不提了,被“利润没有补贴高”以及“骗补嫌疑”给黑惨了。

直接的上下游情况也很是不堪:

1,电机是个国内技术相对落后的行业,技术壁垒不足,参与的企业很多,很快红海。

2,锂电池也是个苦主,议价能力不行,受上下游同时挤压,利润高不到哪去,但是产能释放竟然还很迅速,估计很快会过剩,很快红海。

3,下游的充电桩,和电机是一样的情况,充电桩概念股海了去了,也是红海,

4,充电桩运营的都在亏损,连红海都不是,简直是死海。

以上这些,你只能投最有竞争力最终能活下来的,毕竟市场的空间在那里放着。但不是那么好选,因为发展是充满了不确定性的。

于是我们看到,市场果然选择了逻辑最简单粗暴的最上游。比如锂矿,就是最大的赢家,因为供需有缺口,价格暴涨。稀土永磁这些小品种最近也在涨,也因为供需已经或者即将出现缺口。市场大+供需缺口,直接搞定!但是呢,它们都已经涨很多了。

所以此刻的标的分为了两类:注定市场红海的,你必须得找出最强的企业才有前途。享受供需缺口溢价的,你同样得承担股价已处溢价的风险。

以上算是总结。以下是新的思考和推演:

政府已用补贴撬动整车传导到了上游,然后上游纷纷上产能,大行业已经动了,甚至是脱缰了,你就算现在立马把补贴停了,那些公司也照样会继续上产能,可以一直上到逼政府最终来收拾烂摊子,比如之前的光伏。这是后话,现在不表。所以,补贴必然以及必须继续。

回到最开始的逻辑,政府发补贴从来不是为了让谁赚大钱的,而是为了拉动整个行业。整车补贴逐渐下降,是基于这样一个美好的逻辑:产能扩大+上游成本下降+技术进步=新能源车成本降低=不再需要高额补贴也能卖得动,那么这个行业也就真的活了。

但这个逻辑目前还不能成立,至少上游成本下降就无法成立,因为在下游补贴的拉动下,需求大增,供需缺口导致原材料价格暴涨,成本反而上升了。这个不合理的情况可能长时间持续吗?不能,市场会修复。其实现在的情况非常合理,让价格高,让一个行业有足够的利润,就会让这个行业产能上去,达到平衡后,最终降低成本的目的也就达到了。现在既然还完不成这个逻辑环,那么补贴就不会停,甚至也不会大降。(补充一下,我很惊奇的在宇通和金龙的公告里看到超级基本面研究员上海证交所分别问询两家客车厂的年报,问题之细令人震惊,直指“你们说说要是补贴这个时候停下来降很多,你们行不行?”,似乎是在为上层的决策强征材料,希望我不是想太多了)此时补贴的作用是最大化的,托住下游前进,并使上游暴击,可以说,此刻正是新能源汽车最好的时代。

那么补贴的逻辑会推导出这样的因果:

锂矿处在吃暴利的美好时代,毫无疑问还会吃一段时间,但锂矿时代是最早爆发的,肯定也会在这个大行业的繁荣里最早退潮。因为从逻辑上来说,如果锂矿始终暴利,下游的日子就过不好,下游很惨淡,也就谈不上大行业的繁荣了。锂矿的拐点很可能来自补贴实质性降低的那一刻。因为正常来说补贴大降的前提是成本降低也就是上游已无暴利,在这种情况下减少补贴,产生双杀效果。

而对中下游来说,比如锂电池,新能源整车,一开始就已进入竞争时代,利润不会太高,看上去日子并不好过,但是营收的持续增长是肯定的,也正是因为竞争激烈,随着补贴潮水的慢慢退去,混进来裸泳的很快都会被淘汰,真正的强者反而会活得越来越好,真正成长。所以下游的拐点也会是补贴大幅降低的那一刻。

所以可以得出一个结论和策略:当前可以冒着风险继续炒锂电最上游,肯定还有肉,但肯定有风险。慢慢的,电机和整车的机会会越来越确定,里面会出现五倍股,十倍股,但选中的概率比较小,同样也是风险。

很多时候,讨论股票是一件非常虐心的事情。比如在涨的时候,提示风险,继续涨,被啪啪啪打脸。比如在跌的时候,提示价值,继续跌,又是啪啪啪打脸。社会进步的速度非常快,日理万机的看客往往只给你一天的时间证明自己,网开一面慈悲为怀那就两天,结果依然是啪啪啪。所以趁横盘写这个比较合适。写得比较匆忙,想到的暂时就这样。

标题写得很清楚了,纸上谈兵,欢迎专业领域和研究更深的白起哥们赐教。

@今日话题 @赵叔 @老高悟道 @简放 @姬无艺 @Frank赵 @旅行者2012 @炒股的小沙弥 @飘仙的个人日记 @昆山法律 @Veget @海阳之星