上市公司里有2家第一主营是月饼的公司, $元祖股份(SH603886)$ 和 $广州酒家(SH603043)$ 。很多人觉得月饼业务没有护城河,事实上他们有。如果你没看过第一篇月饼贴,网页链接 那建议你看完再来看本文,可以帮助你理解并认同这个论断。

月饼季已经开始了,还没有人开始吃月饼,但是月饼券已经开卖,基准价格也已经出来了。这意味着品牌商和经销商的主要博弈阶段已经结束了,今年月饼季的格局也已基本确定了。这个行业就是这样,当消费者觉得还差2个月才中秋早着呢,但商家早已暗战多时胜负已分。有点像9点15到9点25的股市,走势强弱,有没有可能涨跌停,在盘前竞价的10分钟里都能看出端倪。

不同的厂商和经销商都会根据实际情况做出他们的决策。今年怎么做?是更进一步,大干一场,还是稳健保守,守住地盘?扩大规模意味着更多的营收,以及在下一季更强的话语权,但同时也意味着更大的投入,更大的风险,一旦做砸掉,亏钱不算,还有可能输掉行业地位。所谓德不配位,必有灾殃,智小而谋大,力小而任重,不如多问自己一句:我凭啥?所以大部分的月饼商都会相对保守,更愿意缓慢增长,而不追求爆发式扩张。饭一口一口吃,生意一年一年做。一年比一年好,才是真的好。

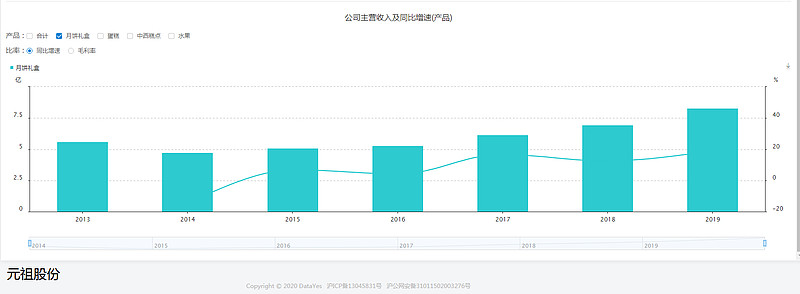

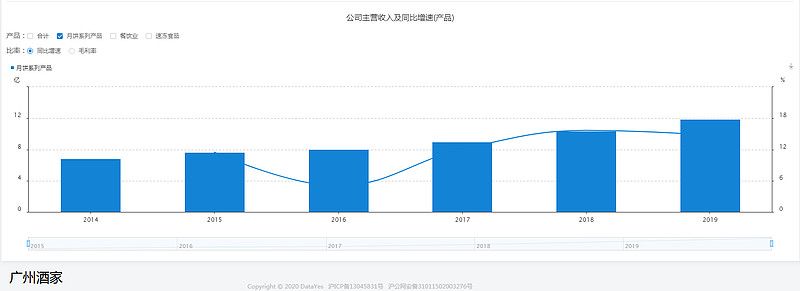

元祖和广酒作为上市公司,当然更是保守的典范。我们可以看到,他们的月饼营收增长都是很平滑的,毛利率也是比较稳定的。见图

月饼礼盒这个生意模式非常稳定,抵得住各种冲击,一份品牌月饼资产,循规蹈矩按部就班的去做,稳赚不赔,完全算得上优质资产。

不过波澜不惊的月饼市场今年有一点变化,行业巨头美心的工厂爆出了新冠,而且还是在最关键的时间点。月饼经销商追求资金效率,追求确定性,而且做食品的尤其注重安全性,一旦不确定性和食品安全性浮现风险,基本上就没有大经销商敢押重注在美心了,也就意味着后续无论如何,一大块市场已经被让出来了。美心最大的市场应该就在广东和上海,对广州酒家和元祖来说,虽然谈不上决定性的利好,但无疑是利好。

站在资本市场的角度,市场预期是10%的增长,如今它有机会达到20%的增长,是不是就超预期了?公司能赚多少钱不重要,预期之内的你赚再多也没用,股价早就提前给你安排得明明白白的了。

只有超预期才是撬动股价的利器。比如广州酒家股价从上一周开始的放量箱体突破,和美心爆出新冠的时点是匹配得上的。月饼是一年一个脚印,好的公司都是越做越好,把市场增量吃进嘴里后不会再吐出来。匹配广酒稳健的基本面,这个突破是基于价值增量的扎实的突破,股价就此上一台阶,后续没有大的利空基本就不会再波动回去了。需要注意的是,广酒作为传统月饼大佬,其月饼业务是稳定的逐年增长的,月饼季是市场据此确认价值增量,然后股价匹配价值上一个台阶,并不是月饼季这个时间窗口按惯例炒作一下跌回去,逻辑并没有那么肤浅和草率。广酒的其他业务同样稳健增长,可以支持股价。

至于元祖,虽然月饼也是大头,但相比广酒,元祖本身经营过分保守,却又有个不那么保守的地产业务梦世界的累赘(累赘程度可以参考浙江龙盛),所以股价的表现只能靠广酒打开想象空间后跟随了。元祖的优势在于其超的低估值和股价历史位置,相对来说比较安全,理论上也有更大的潜力,所以还是非常值得关注的。