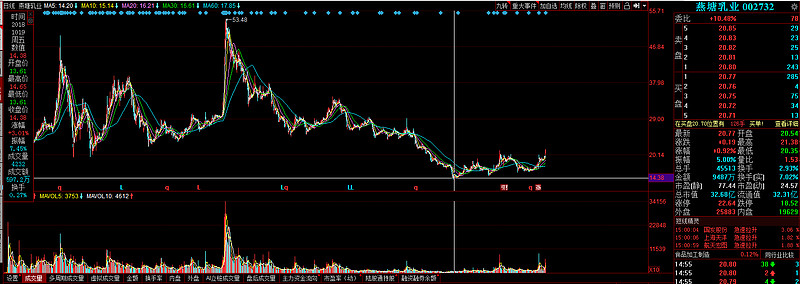

首先,从股价入手,燕塘是一只标准的反转股。

见图1,图2:

2016年11月,燕塘乳业的股价达到历史最高53.48元,对应的是2017年净利润1.21亿达到历史最高。燕塘的股价是非常经典的业绩走向,大约提前一年左右,随后2018年的业绩大幅滑坡,净利润仅为一年前的1/3,股价一路走低,整整跌了两年,直到2018年10月达到近几年最低的13.61元,只剩下两年前顶峰的1/4市值。然后开启反弹,不出意料的,2019年中报业绩反转达到历史新高,不出意外的话,今年的年净利润也将达到历史新高。那么股价会如何呢? 会不会再次挑战历史前高呢?

股价历史不会简单重复,行业的预期和企业的预期都会随着时间的推移发生显著的变化,反转的理由和维持的强度自然也会大不相同。所以,更重要的还是要深入探究基本面。

基本面将分几个部分来讨论:行业背景,燕塘的潜力,燕塘的肖像,燕塘的内功,燕塘的估值

一,行业背景

众所周知,中国乳业已形成双寡头格局:全国市场的2大巨头伊利和蒙牛,加上大大小小各地的区域型乳企。伊利和蒙牛以绝对优势处于第一梯队(2家合计约60%市占率),在A股上市的乳企除伊利外还有十几家,都是不同地区的主流区域乳业品牌,这些构成了第二和第三梯队。

图3是这些公司2018年指标对比:

伊利一骑绝尘,即将冲击千亿营收。昔日的老大光明如今已经坐稳了老三的位置(意思就是肯定冲击不了前二了,也几乎不可能再被第三家企业超越),最近5年始终在200亿徘徊。接下来的都在100亿之下了,三元74.56亿和新希望乳业49.72亿,再往后的都是20亿和10亿的规模,与行业龙头的差距十分巨大。从这个图里我们还能看出,市场对各家乳企的估值与其营收规模呈明显正相关,除了新乳业是新股还没跌到位,其他的基本都是营收越高市值越大。可见营收规模的重要性要高过一时的净利润表现。从这一角度来看,燕塘的利润大幅反转可能并不能支持股价的大幅反转。所以这篇研报马上就要收工了吗?并没有,还刚开始呢。

既然营收是关键,那我们就把目光放到营收上来。

燕塘乳业从现在的营收规模看,只能归入第三梯队。关键是它未来有没有潜力?

二,燕塘的潜力

关注燕塘乳业的最大理由,从基本数据逻辑上看,它的营收有非常大的潜力。

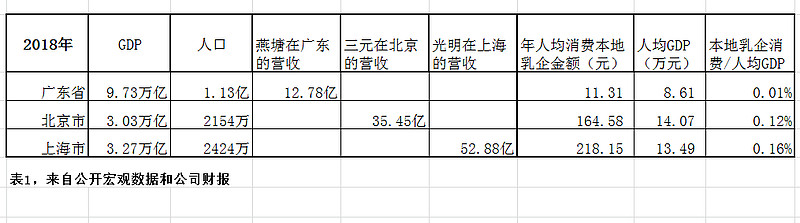

见下表1:

这个表比较了北京上海广东三地的三家区域上市乳企:三元,光明,燕塘,他们的特点非常相似,都是处于消费能力强的经济发达地区,扎根当地,在本地居民中品牌力特别强,口碑特别好,并且都是国企背景,经营风格也比较稳(PING)健(YONG)。综合GDP,人口,当地的营收,我们可以看到,比起三元在北京的表现和光明在上海的表现,广东的区域龙头燕塘的表现非常差。平均每个上海居民每年消费光明的产品218.15元,而每个广东居民每年平均只消费燕塘11.31元,相差20倍,这两个数字肯定有一个不正常。再参考每个北京居民每年平均消费三元产品164.58元,更接近光明的数据。很显然不正常的那个是燕塘。根据人均GDP去强行比较,燕塘的营收也至少应该有10倍增长空间。

当然很多因素可以确定燕塘肯定不存在10倍空间,比如

1,因为广东人似乎不太喜欢喝奶,广东人对吃孜孜不倦的追求使得他们的食谱覆盖非常宽广博大,牛奶只能只占据很小的位置。经济发达就一定会多喝牛奶吗?广东这边就不一定,不是喝不起,是真不爱喝。

2,因为广东的区域品牌除了燕塘,还有风行晨光卡士香满楼这一票实力相当的本地对手。而北京市场除了伊蒙就是三元独大,上海更不用说了,本地人只喝光明,连伊利蒙牛都要靠边站。

3,还是因为伊利。伊利是把华南作为第二主力市场在做,挤占了很大的市场份额,

见表2,来自伊利2018年年报。

伊利的在华南的份额是燕塘的几乎20倍。被一个巨头掐死在家门口,可以想象燕塘有多么绝望。华南市场是伊利的第二战场,仅次于华北,另一大经济发达区域华东为伊利贡献的份额不大,被归在了其他里的。这个很好解释,华东是光明的大本营,华东市场并不好打,所以伊利被光明赶去了华南,导致了燕塘的弱势。当然反过来解释也成立,如果燕塘够强势,完全可以把伊利赶去华东啊,毕竟燕塘和伊利的历史一样久远,却在自己家门口被伊利掠走大部分市场份额,那主要还是自己的原因了。伊利的强势显然会延续下去,所以未来只能看燕塘自己的努力了。

所以,比起理论上的空间几何,我们更应该去关注燕塘自身的情况,它是否具备反击的实力和机会。

三,燕塘的肖像

燕塘是否能在众多势均力敌的本土竞争者中脱颖而出?能否把北方大魔头伊利从华南击退?对不起,本小散不具备专业精准的分析能力,也缺乏可供分析的深度数据。作为小众独立的买方研报,只能淡化纷繁复杂的专业数据,主要从燕塘的企业特质和燕塘的未来发展这两条主线入手。

广东燕塘乳业是中央直属广东农垦旗下的上市企业,从事乳制品、含乳饮料等产品的研发、生产和销售。全产业链布局完整,涵盖了奶牛养殖、产品加工及终端销售等上下游各个环节。公司上游资源可控,自有牧场依托广东农垦,奶源品质有保证,合作牧场执行集约化购奶模式,供应关系稳定。

广东经济发达但乳制品消费量较低,未来发展潜力很大。公司的发展目标是“精耕广东、放眼华南、迈向全国”,持有的燕塘品牌已超过六十年历史,是乳业的老字号,美誉度很高。燕塘产品主打差异化,形成局部优势,并且重视产品开发,研发投入逐年增加。

上面这两段内容可以说毫无亮点,是不是感觉读完一遍跟没读一样?因为这些基本都是有实力的区域龙头的标配。乳制品行业的竞争说白了也非常简单直接,消费者关注的无非是营养品质,口味,价格,便利,品牌文化。而乳企在经营中所比拼的,无非是质量,创新,成本,渠道,品牌营销。是一一对应的关系。

燕塘在这几个核心要素中最突出的是质量过硬,作为非领头企业谈不上多强的创新力,渠道能力对应其规模来说也并不弱,品牌口碑上佳,但营销能力不足,最大的软肋是成本。

在市场上观察一下就可以发现,燕塘的价格明显偏高。比如最有可比性的常温纯牛奶品类,燕塘纯牛奶几乎是国内几十个主流品牌中最高的,比伊利的高端金典都要贵,和蒙牛特仑苏差不多。但是从财报看,燕塘的毛利率并不突出,品牌美誉并没有转化成利润,燕塘的售价高只是因为成本高。

成本高基于两个非常重要的事实:1,因为地域气候等禀赋,牛奶的生产成本,北方显著低于南方的,北方双雄称霸的奶业格局也由此而来,这是一个客观事实无法改变。地处南方的燕塘肯定没有成本优势可言。2,当年的三聚氰胺事件,全行业几乎全军覆没的背景下,燕塘是极少数没有被检出三聚氰胺的知名乳企,另一家是三元。由这两个事实可以做出推论:燕塘始终坚守了底线,但代价是无法获得竞争优势。(异乎寻常坚守底线原则的公司往往在营销上也缺乏表现,当然这两者并不存在必然关联,但我们确实可以观察到很多类似的实例,比如燕塘就是这样。)

于是,在这样一个劣币驱逐良币且营销贡献比极大的快速消费品行业中,燕塘赢得了口碑,却没有赢得市场。是的,事情就是这样。燕塘就是那个坚守底线的良心企业,但混得并不怎么好。

但在未来这又是很大机会发生改变的事情。

随着居民收入水平的不断提高,伴随着健康意识的不断提高,以及随之消费理念的不断进步,牛奶行业表现出非常明显的消费升级趋势,各种高端产品保持高速增长。价格已经不再是消费者首要考虑的问题,选择更高品级的乳制品,选择更让人信赖的品牌,成为乳品消费的趋势。对经济发展水平领先的广东显然更是如此。所以成本的劣势会被淡化,品质和品牌会成为更重要的经营方向,对燕塘来说,发展困境正在舒缓,品牌的积累终将释放红利,正义只会迟到,但不会缺席(在行业历史上最重大的事件中,燕塘就是那个没有被检出三聚氰胺的良心公司被永远定格了,不是蒙牛也不是伊利,这个事实在非常长的时间里还会不断的被翻出来,一旦消费者忘记了,那就简单营销一下他们就想起来了,比巨资砸广告管用)。

四,燕塘的内功

燕塘历年的财务指标稳定,财务报表非常干净。

1,营收与净利增长

自2011年以来,营收每年都增长,净利润除2018年出现大幅下滑外,也是每年稳定增长。

见图4,图5,

股价大幅波动的主要原因是2018年净利的负增长。净利下滑的主要原因目前认为是搬迁新厂房增加的折旧摊销及管理费,还有其他的营业外支出和计提集中体现,基本可以确定这是一次性的财务表现,并非内在的经营恶化。存货周转率这个重要指标一直保持在业内较佳的水平,可以一定程度上应证。2019年中报的成绩和对三季度的业绩预告也完全支持这个判断。

2,最有特征的几个指标

负债率很小(只有30%,所有上市乳企最低,其他没有低于40%的),商誉很少(无并购史,接近0),现金流很好(消费品公司的共性),分红率很高(上市四年累计净利3.6亿,累计分红2亿)。在竞争日趋激烈的行业背景下,这几个指标使燕塘看上去非常与世无争,很佛系的样子。佛系的原因,主要来自那个旷日持久的“日产600吨乳品生产基地工程”项目。燕塘的年产能长期处于10万吨+的水平,自2011年开始就计划建设日产600吨生产基地也就是20万吨年产能来置换原有的老产能,2014年公司上市募资的投向也是这个项目,但因为各种原因直到2018年新产能才陆续投入使用。在乳业大发展的7年里,燕塘一直受制于产能,很多企业的增长是透支型的,而燕塘的增长反而是压抑着的增长,一旦产能释放,增长势头很可能会非常猛烈。简单量化一下,产能翻倍后,利润也差不多可以翻倍。在不继续另外新增产能的情况下,合理推算3-5年内年净利润将增长到2.5-3亿的水平。

五,燕塘的估值

1,营收估值法

市场最认可的是营收,营收规模大的乳企其市值也大。但比例并没有固定标准,伊利的市值大约是其年营收的2.5倍,光明的市值只有其年营收的2/3。不过仔细观察一下,还是可以发现除光明和三元之外的大部分乳业,市值基本都是年营收的2-2.5倍。乳业还有比较稳定的长期增长空间,这个比例关系不会出现显著变化,那么参考该估值标准,燕塘在产能翻倍,营收达到25亿之后,市值可以达到50亿-62.5亿。

2,PE估值法

乳企板块的平均PE大约是30倍,净利润2.5亿之后,对应市值75亿,即使按20倍保守估值,也有50亿。

3,现金流量贴现法求企业价值

这是相对更理性,也更精确的估值方法。直接用预测的未来若干年净利润贴现合计。假设公司可以存续30年。2019年净利1.3亿,未来5年每年按15%增长,之后25年每年5%永续增长,取8%贴现率,10%期望收益率,最后再减去4亿负债,可算出对应30年的企业价值在32亿左右。与当前价格相当,值得投资。这是基于年产能20万吨不再增长的前提下,如果未来以自由现金流继续扩产10万吨,那么可以算出企业价值在45亿左右,显然非常值得投资。再多就不考虑了,因为按当前增长率再10年左右乳业就会趋于饱和,佛系燕塘想在狼系伊利嘴下抢更多的食恐怕是不太乐观。所以,32-45亿是可以长线持有的值得投资区间。现在的资金环境,可以把贴现合理值由8%变成7%,如果再把期望收益率也降到7%,那么55亿的燕塘也是可以投资的。

3种估值方法综合得出的结果是:燕塘的合理价值应该在40-50亿,乐观点可以到60亿。但是,以上3种估值基于2个条件:新产能有序释放,且折旧摊销不会稀释过多利润。在第四季度的最终利润落地前,其实我们并不能确定2019年的净利润一定可以达到1.2亿甚至1.5亿,如果考虑到2018年第四季度的业绩表现来联想,2019年全年低于1亿也是完全有可能的。

所以对于股价还有其他2个可供参考的事实因素:

公司6位高管集体在2017年12月26日以26.2-26.62元区间增持了共计107400股约280万元。该增持股价对应市值是41亿。

2018年3月公司的增发方案得到证监会通过,公司拟募集资金近 5 亿元,用于“湛江燕塘乳业二期扩建工程”、“OAO 电商平台建设项目”和“研发中心工程”。未来将新增液体乳、含乳饮料日产能 300 吨,为 2020 年后公司的进一步成长做准备,提升公司业绩增长持续性。当时股价26元左右,最后一稿增发方案的确定时间是2017年12月,当时股价27元左右。

当时高管的增持在时机上有市值管理的动机,但毕竟掏的是真金白银,可以代表管理层对这个价格的认可。27元的时候增发方案得到证监会通过,随后半年股价一路腰斩下探到13块,最终公司放弃增发,显然不是时间上来不及操作,而是融资环境不匹配,管理层不认可在低于27元很多的位置增发,毕竟他们26块多增持的公司股票。总之,我觉得燕塘高管给燕塘的估值背书是40亿。

那么,完整读完这份研报的你,认为燕塘应该值多少呢?你会做一个搏反转的秃鹫投资者,还是更遵从基本面分析的价值投资者?

@不明真相的群众 @wxdshida @平常心投资 @修行路上的韭菜 @林奇法则

@今日话题 $燕塘乳业(SZ002732)$ #消费股投资指南#

最后声明:本内容仅代表作者撰文时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。

版权声明及风险提示:本文刊登仅出于传播信息的需要,不构成投资建议。如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

全文完。