三个月前比较系统写过一篇《民营炼化四大金刚-------涤纶产业链PX-PTA-涤纶长丝》

这是续集,看之前可以最好先补一下 网页链接

一,最近出炉的一些数据

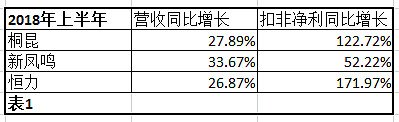

恒力,桐昆,新凤鸣的半年报和半年经营数据都已出炉,见表1,

三家公司的营收和扣非净利都大幅增长,成绩亮眼。营收的增长一部分来自产品销量增长,见表2,

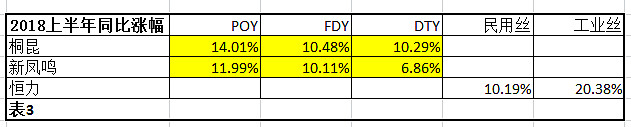

有一部分来自产品价格的增长,见表3。

而扣非净利的增长幅度远大于营收,则是来自销售价格涨幅大于成本涨幅,参见表4。

行业景气度提升,产业链各环节纷纷涨价,从表3和表4我们可以看到上下游的变动:PX价格增幅<PTA价格增幅<=长丝价格增幅。越下游涨幅越大,销售端比成本端涨幅大,所以每个环节的利润都有所增加。恒逸和荣盛的还没出来,但行业基本情况已经比较清晰,那么我们就试着从这些信息来推断一下五家企业的状况。

二,得PTA者王

从价格变动幅度能看出,PTA的价格涨幅远大于其主要原料PX的涨幅,所以PTA是最受益的。恒逸,荣盛,恒力当前的产能都在600万吨左右,且都有大量自用之外的销售,这三家受益很明显。桐昆的PTA基本自用,PTA和长丝的涨幅合并在长丝端体现,同样也是很受益。新凤鸣的PTA目前产能为0,只有220万产能在建,所以对新凤鸣来说,PTA成本的涨幅抵消了大部分长丝的涨价,行业景气最大的肉没吃到。从恒力,桐昆,新凤鸣三家披露的扣非净利增长幅度差别,完全印证这一逻辑。

三,PTA何去何从

最近PTA走出了非常大的行情,相比上半年的温和涨幅,最近两个月的涨幅非常凶猛,到了匪夷所思的程度。PTA涨幅究竟是来自下游的需求拉动,还是上游的成本推动?从各地经编业协会的集体抵制和叫苦连天来看,下游的需求拉动似乎不太成立,实体经济和消费需求也没有表现出热火朝天的样子,上游的石油价格稳步上扬,PTA涨价主要还是来自上游成本推动,而上游涨价带来了通胀预期,造成下游战略性备库存,由此带来阶段性的需求增长,共振之后急速拉涨了PTA的价格。当前PTA的爆发有阶段性特征,那么是否具有持续基础,同样看上下游。石油价格继续温和上涨,是大概率事件,本身依然在低位,上涨又符合各方利益。那么就要看下游对价格的承受度。对最终的主要成品服装来说,终端价格里,有一半成本是房租和税,剩下的一半里,又至少有一半成本是营销,再剩下的一半里,又有一半是设计损耗运输等成本,再剩下的一半里才是制造成本,原材料估计也最多一半吧。原材料的占比非常小,原材料的涨价对于最终成衣的成本影响非常的小,可以说是极其不敏感,所以我认为继续涨价是完全可以被行业接受和消化的。供需都支持PTA继续涨价,那么PTA有希望获取更进一步的利润率吗?也完全可能,因为PTA已经是寡头垄断,主要产能就在这几家公司手里,而未来大量PX产能即将释放,对于PTA生产者来说议价权将进一步提高,未来很可能还会有较长时间PTA的大牛市。多年来PTA行业苦逼的积郁愤恨都将向上下游宣泄出来。。。。。。

四,行业的一些思考

一个成熟行业,几家寡头,最终会如何呢?这条产业链上六家上市公司,荣盛,恒逸,恒力,桐昆,新凤鸣,和正在积极借壳的盛虹,主要是前四家。目前PTA已经非常集中,这几家公司已经形成标准的寡头格局。长丝正在不断集中,巨头们扩产用更高效更低成本的产能挤占小公司的市场,或者干脆收购小公司的产能,未来也是寡头格局。PX目前只有荣盛有,但另三家正在挤进来,快的话今年年底就要投产。桐昆是专注长丝,向上游伸展完全是为了长丝的成本得到保障。最后的格局是荣盛,恒逸,恒力三家炼化集团争霸。这个行业虽然已足够成熟,勉强保持微增长,但市场体量巨大,其中的企业凭实力成长为寡头的过程,就是不断占据更多市场份额,提升议价能力,最终获取接近垄断价格的过程,因为资产门槛和技术门槛都颇高,而利润率并不暴利,所以几乎可以确定未来不会再有新的玩家进来,而这个市场在不发生科技跳跃的情况下基本不会萎缩,那么这三家公司其实处于一个不败的境地,或许在激烈的竞争中会有一家甚至是两家落败,但不可能三家都死。所以,投这个行业很容易决策,投哪家或哪几家依然需要一番思量。

五,为什么看好恒逸

看好的理由很多,具体数据分析晚点发同名公众号~