逆变器:国产逆变器出海加速,盈利能力持续提升

历史复盘:品牌价值&高性价比奠定国内逆变器竞争基础

复盘逆变器行业发展历史,我们认为国内企业快速崛起的核心竞争力在于技术持续迭代、服务能力完善提升了企业的品牌价值,以及依托国内工业体系所建立起来的性价比优势。考虑到头部企业已经建立的产能、服务网络、销售渠道上的规模优势,数十年长期建立的品牌,以及更多研发投入和产品线,且目前逆变器技术颠覆性革新可能性相对较小,我们认为中国逆变器龙头的全球化步伐有望加速,全球份额仍将提升。

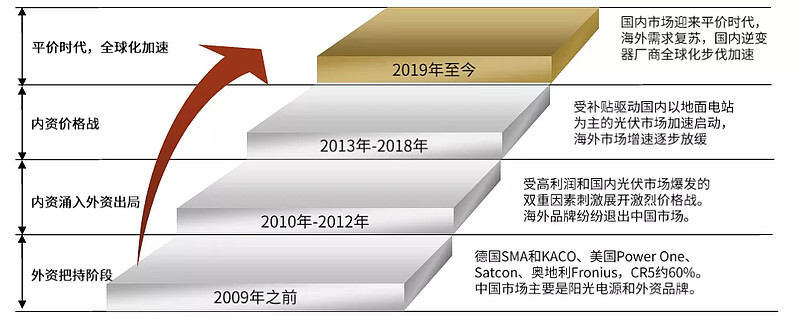

► 2009年之前,全球光伏逆变器市场份额主要集中在外资品牌,如德国SMA和KACO、美国Power One、Satcon、奥地利Fronius,CR5约60%。

► 2010-2012年,内资企业快速成长,中国市场逐步以内资企业为主。2010年逆变器毛利率约50%,净利润接近25%,受高利润和国内光伏市场快速增长的双重因素刺激(国内光伏需求从2009年至2012年增长20倍),内资企业快速进入市场,以更低的价格和毛利率快速抢占市场份额。以阳光电源为例,2012年销售价格从1元/W下滑至0.6元/W,毛利率下滑至34%,海外品牌纷纷退出中国市场。

► 2013-2018年,国内光伏放量,内资价格战。2013年受补贴驱动国内以地面电站为主的光伏市场加速启动,海外市场增速逐步放缓(2017年国内装机超过海外装机)。华为入局逆变器,内资逆变器厂商竞争加剧,价格进一步下跌,从2013年0.47元/瓦下降至2015年0.26元/瓦,此后较为稳定。但由于单机容量不断提升、规模效应带动成本不断下降,国内逆变器龙头企业毛利率企稳在30%左右。国内市场呈现阳光电源、华为、上能电气三足鼎立格局。2015年全球市场上,华为、阳光电源逆变器出货量超越SMA,成为全球第1和第2。

► 2019-至今,国内市场迎来平价时代,海外需求复苏,国内逆变器厂商全球化步伐加速,2019年,阳光电源海外出货量首次超过国内出货量。而锦浪科技、固德威等布局分布式场景以及海外市场的逆变器厂商全球份额也快速提升。

图表1:国内逆变器出海加速

资料来源:公司公告,中金公司研究部

全球逆变器市场概览

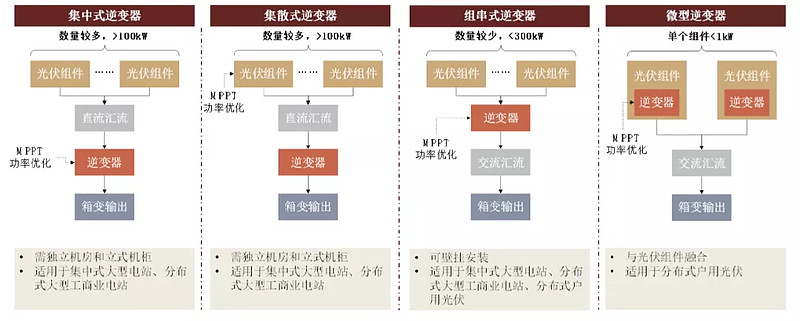

逆变器是将直流电转换为交流电的电力设备,可将直流电转换成频率、幅值可调的交流电,以满足接入电网的质量要求,是新能源发电上网的重要组成部分。在之前的发展过程中,主要有集中式、集散式、组串式逆变器:

► 集中式逆变器体积大、功率高,通常功率在500kW以上,可同时转换大量光伏电池板产生的直流电汇流。只适用于大型地面光伏电站的电流转换。

► 集散式逆变器功率通常在100kW以上,技术特点介于集中式和组串式之间,保留了组串式逆变器以多块光伏组件为单位进行电流调节输出、提升能量效率的优势,和集中式逆变器电流量大、适用于大型光伏电站的优势。

► 组串式逆变器体积小,功率较低,通常在300kW以下,可调节多块光伏组件的电流输出,适用于户用、分布式系统等。

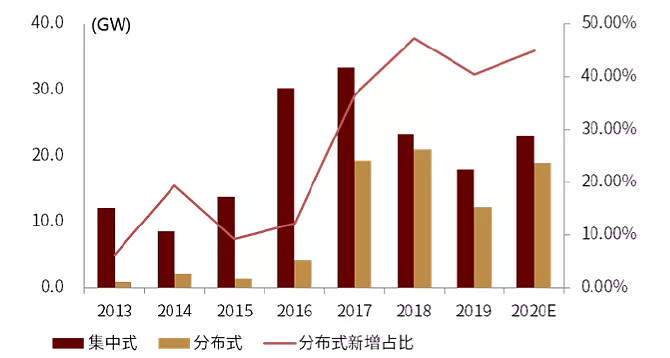

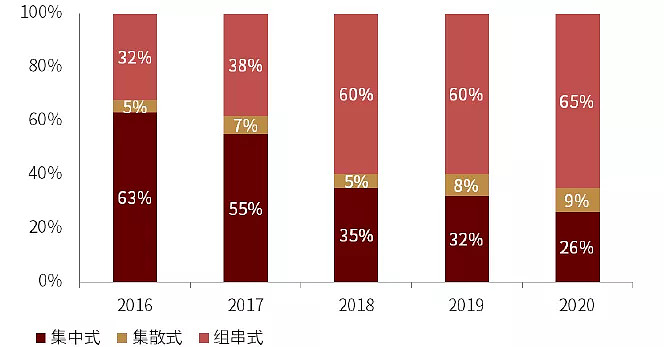

组串式逆变器逐渐占据行业主流。当前组串式逆变器既可以适用于大功率的电站场景,也可以适用于小功率的分布式场景,同时叠加其便于安装等特点,渗透率逐步提升。2017年以来,随着分布式光伏等在光伏总装机量中的占比不断提升进一步带动,进一步催化组串式逆变器快速出货。到2020年,我国组串式逆变器出货量占比达到65%。

图表2:国内新增光伏装机情况

资料来源:国家能源局,中金公司研究部

图表3:国内各类逆变器装机规模占比

资料来源:CPIA,中金公司研究部

伴随着对新能源电力系统安全性和质量管理要求的逐步提升,也对逆变器提出了更多的组件级优化的要求,当前主要方式有微型逆变器、逆变器+快速关断器或者功率优化器:

► 微型逆变器主要面向小型分布式和户用光伏,微逆往往集成于光伏组件中,功率通常在1kW以下,可以实现组件级优化。

► 快速关断器:在光伏板与电网的连接断开时起到紧急断路的效果,防止光伏端持续产生直流高压电带来的安全风险。

► 功率优化器:通过最大功率点跟踪(MPPT)功能,使得每个光伏组件在最大功率点上运行,提升光伏板的能源输出效率。

图表4:各类逆变器对比

资料来源:索比特光伏网,中金公司研究部

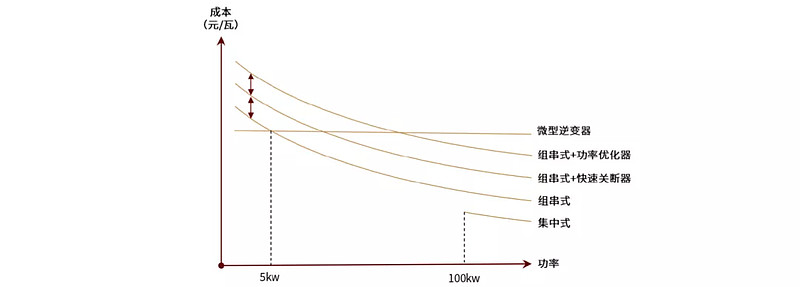

制约组件级优化逆变器使用的是高昂的成本,但是我们认为双方成本曲线差异明显。微逆往往和组件集成,成本一般不随功率而显著变化,而集中式、组串式逆变器单瓦成本一般随功率的增加而下降。我们认为一般应用场景功率小于约5kW时,微逆成本和传统的组串式逆变器接近。

图表5:逆变器产品的成本曲线

资料来源:各公司官网,中金公司研究部

全球逆变器主要公司布局

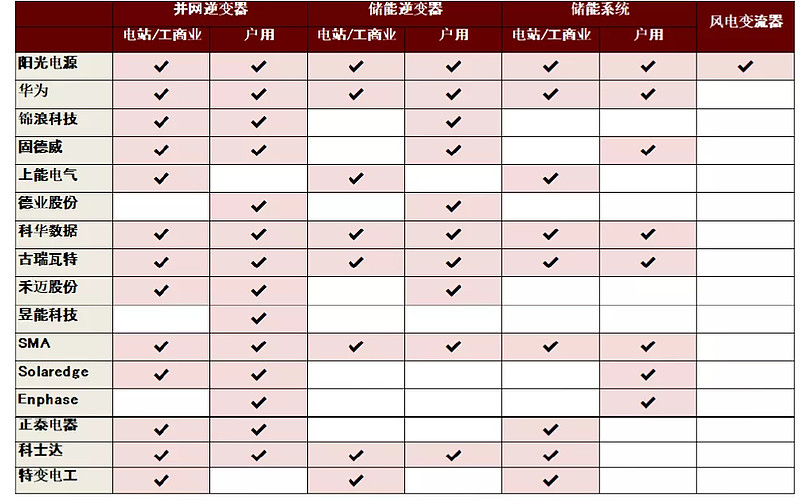

从应用端看,当前全球逆变器公司业务主要涵盖并网逆变器、储能逆变器和储能系统(阳光电源另有风电变流器),按功率大小又可将其应用场景划分为电站+大型工商业(大功率)与户用(小功率)。逆变器公司多从并网逆变器起家,并积极拓展全场景覆盖,同时随着近年储能市场逐步增长,部分公司也开始布局储能逆变器及储能系统。我们认为目前主流逆变器厂商可分为以下三类:1)全场景全品类覆盖(阳光电源、华为等);2)专注户用市场,拓展大功率地面电站(锦浪科技、固德威等);3)大功率起家,逐步开拓户用市场(上能电气)。

从技术路径来看,阳光电源、上能电气等厂商覆盖集中式、组串式全技术路径,而传统组串式厂商,如华为、锦浪科技、固德威,则通过逐步推出大功率组串式产品向地面电站进一步开拓应用场景。微型逆变器市场初起,主流厂商的布局较为有限,涌现出德业股份、禾迈股份、昱能科技等新入局者。功率优化器、快速关断器等电子器件方面,主流厂商的布局也还较少。

图表6:全球主要逆变器公司技术路径

资料来源:各公司官网,中金公司研究部

“双碳政策”下,新增装机+存量替换带动需求增长

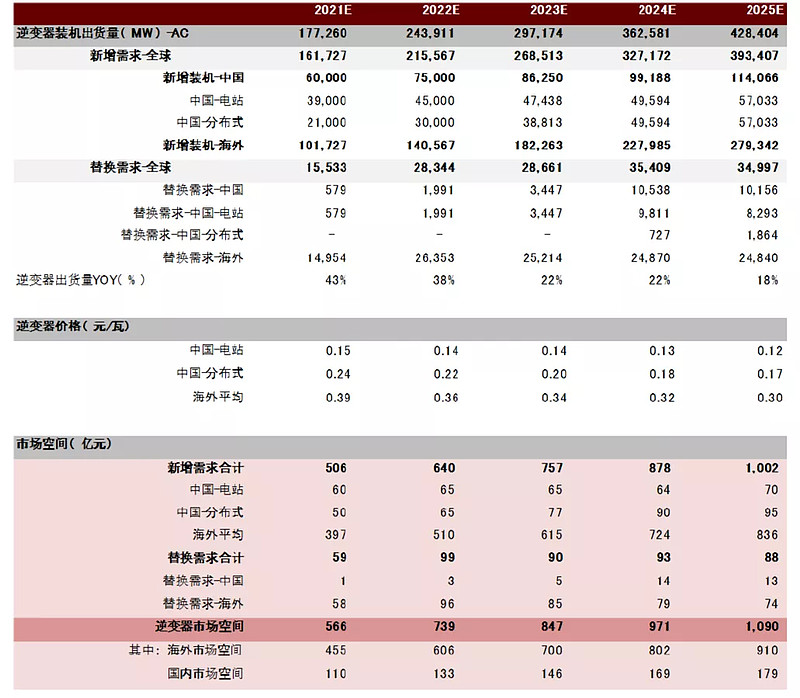

光伏逆变器需求主要来自新增装机需求及存量替换需求两部分,随光伏行业需求快速增长及存量替换需求加速,我们测算2025年光伏逆变器市场空间可达1090亿元。

► 新增装机需求:受益于碳中和政策影响,叠加光伏度电成本下降开启平价时代,我们认为全球光伏新增装机仍旧有望保持高增长态势,到2025年有望达到393GW,逆变器行业成长空间广阔。

► 存量替换需求:考虑光伏逆变器寿命一般在10年左右,当前替换需求主要来自2010年前后主要分布于欧洲地区的光伏装机,而2013年开始我国光伏在政策支持下得以快速发展并迅速成为全球装机主力,因此我们认为光伏逆变器的替换需求有望迎来快速增长阶段,预计2025年将达到35GW。

图表7:逆变器市场空间测算

资料来源:IHS,Bloomberg,中金公司研究部

商业模式清晰:轻资产、高周转、逆变器企业盈利稳定

轻资产、高周转,逆变器板块商业模式稳健。相比光伏行业上游电池片、硅片等环节,逆变器行业偏轻资产,我们统计集中式逆变器平均每GW投资2,000-5,000万元,户用逆变器平均每万台产能投资700-1,000万元,均低于光伏上游环节。从固定资产周转率上看,逆变器板块阳光电源、锦浪科技、固德威、上能电气2020年固定资产周转率分别为6.00/3.40/6.52/13.20,其中上能电气较高主要是由于公司扩产较慢,资产规模整体较小所致。逆变器板块固定资产周转率显著高于光伏其他环节,如隆基股份、通威股份、福斯特、信义光能的固定资产周转率分别为2.73/1.63/1.96/0.67。

图表8:逆变器单位产能投资情况(截至2021年10月)

资料来源:公司公告,中金公司研究部

图表9:固定资产周转率对比

资料来源:万得资讯,中金公司研究部

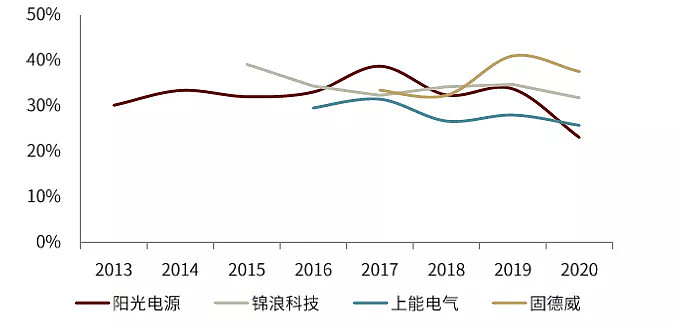

图表10:国内厂商毛利率基本稳定在30%

资料来源:万得资讯,中金公司研究部

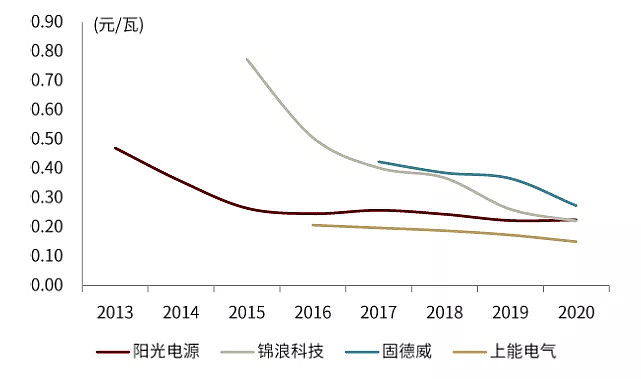

单瓦价格整体缓慢下降。技术迭代、产业链整体规模效应显现带动逆变器价格持续下降,从上市公司来看,2020年主要面向大型电站的上能电气逆变器单瓦收入约在0.15元,而专注小功率、组串式逆变器的锦浪科技、固德威单瓦收入分别为0.22元、0.27元。

成本持续下降,盈利能力稳定。盈利能力方面,虽然过去十年逆变器价格有一定程度下降,核心的驱动因素在于单机功率、产能规模提升导致成本不断降低,2012年之后龙头逆变器厂商毛利率基本稳定在30%左右,ROE普遍在21-28%之间。考虑到逆变器在光伏系统中成本已从10%以上下降至3%左右,且未来逆变器趋势更趋向品质稳定提升发电增益、功能多样化,逆变器公司的核心能力在产品的研发、设计、质量控制、销售渠道、综合服务等多个环节,我们认为行业盈利有望维持较为稳定水平。

图表11:主要逆变器公司单瓦收入

资料来源:公司公告,woodmac,中金公司研究部

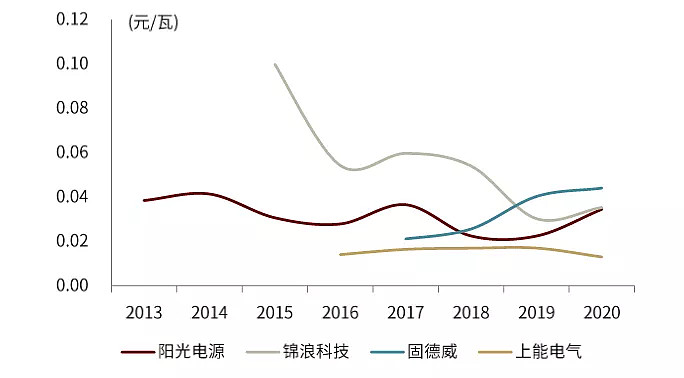

图表12:主要逆变器公司单瓦盈利

资料来源:公司公告,中金公司研究部

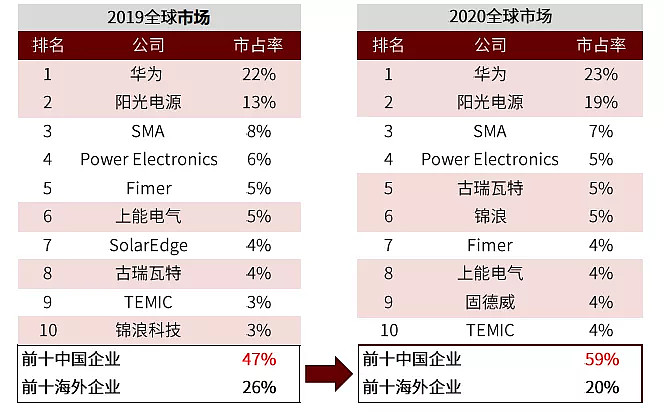

中国企业快速崛起,市场份额持续提升

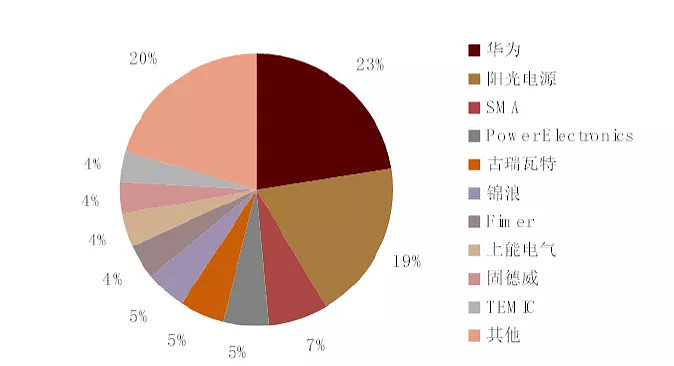

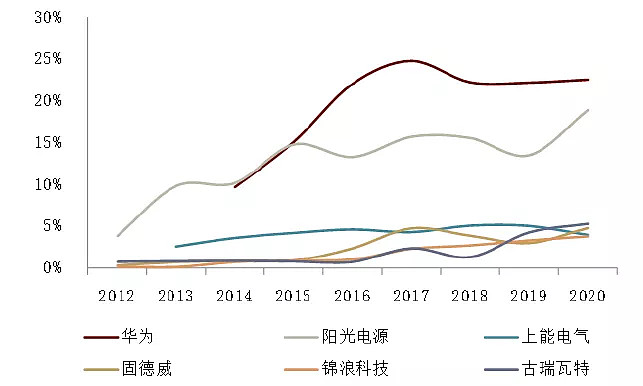

中国逆变器企业凭借人力成本优势、国内光伏市场快速发展建立的规模优势及产业链优势多重因素,不断提升全球市场份额,其中华为、阳光电源自2015年起稳居市场前二,而锦浪科技、固德威等品牌也不断开拓销售渠道,提升产品质量,近年逐渐活跃在榜单前列。根据Wood Mackenzie数据显示,2020年,华为、阳光电源两家在全球拥有合计约43%的市场份额,而古瑞瓦特、锦浪科技、上能电气和固德威也均进入前十行列。全球出货量前十名中,中国企业市占率合计约59%,同比提升12ppt。

图表13:2020全球逆变器出货量排名

资料来源:公司公告,woodmac,中金公司研究部

图表14:中国逆变器公司全球市占率持续提升

资料来源:公司公告,中金公司研究部

核心竞争力是渠道与研发,助力国内企业加速出海

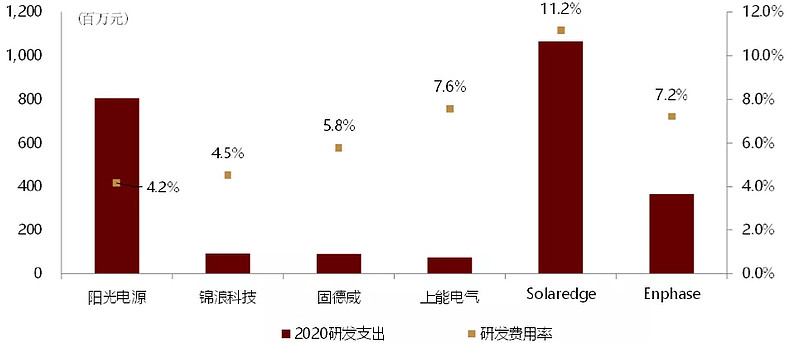

逆变器应用场景多变,下游客户类型多样,产品本身迭代迅速,因此我们认为逆变器企业核心竞争力来自研发投入与渠道建设。

► 研发投入:长期来看,我们认为品质精良且更具稳定性的产品对公司积累良好口碑,获得客户认可并提升市场占有率十分重要,而研发投入则是其关键驱动力。此外,能够根据客户需求不断迭代已有产品线,并对未覆盖产品线进行持续拓展将更有助于企业稳定提升市场份额,而不会在激烈的竞争中落后同业公司。国内逆变器企业由于更低的研发人员薪资,相较海外竞品具有研发成本优势,在技术迭代上具有优势。

► 渠道建设:逆变器下游客户多样,尤其是小功率逆变器直接面对的是消费者,toC属性较强,因而和下游经销商、集成商、安装商等合作有助于提升逆变器企业的市场份额。经过多年的市场布局,国内逆变器企业已经初步建立海外渠道体系,和多家地区龙头经销商等合作。未来随着国内逆变器产品性能、售后服务等综合实力得到市场进一步验证,我们看好国内逆变器企业渠道布局有望进一步完善。

图表15:2020年逆变器公司研发支出规模及研发费用率

注:阳光电源研发支出规模显著高于国内同业,但由于其有电站业务等,收入规模较大,因此研发费用率较低

资料来源:万得资讯,中金公司研究部

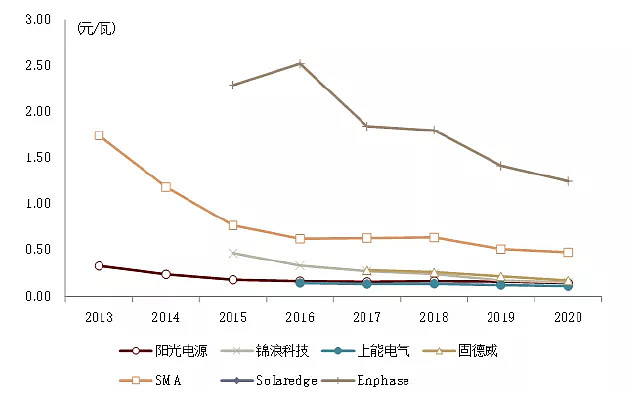

更低成本巩固国内企业竞争优势,成本未来仍有压缩空间。从成本端看,我国逆变器企业单瓦成本显著低于国外企业,使我国产品在定价上可以更具竞争优势,相较竞争对手性价比更优。2020年我国逆变器企业单瓦成本平均在0.1-0.2元之间,而逆变器传统龙头SMA与美国市场寡头Enphase分别约为0.48元/瓦和1.25元/瓦,对比之下中国企业优势较为明显。

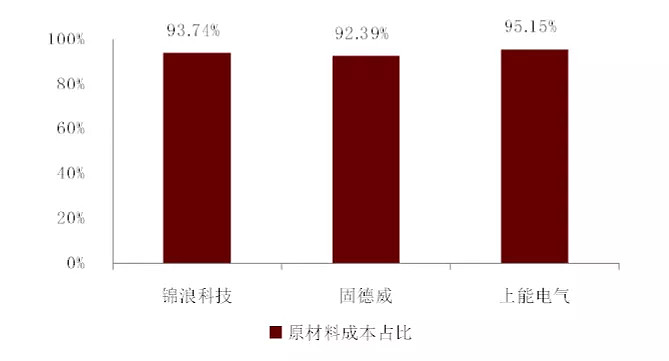

出货规模提升助力降本,未来依旧有降本空间。逆变器成本中原材料占比较高,2020年锦浪科技、固德威、上能电气逆变器成本中材料占比均超90%,伴随中国企业出货量迅速增长,我们认为规模效应有助于企业提升供应链议价能力,降低原材料采购成本。逆变器核心原材料IGBT功率模块和IC元器件仍旧依赖进口,长远看我们认为随国内产品性能不断提升,原材料国产化进程有望推进,并进一步带动逆变器企业压缩成本。

图表16:全球主要逆变器厂商单瓦成本对比

资料来源:万得资讯,中金公司研究部

图表17:逆变器成本中原材料占比较高(2020)

资料来源:万得资讯,中金公司研究部

图表18:逆变器元器件中进口比重较大

资料来源:公司公告,中金公司研究部 *主要考虑IGBT和IC半导体

海外&小功率市场毛利率更佳,产品结构优化有助于企业综合盈利能力提升

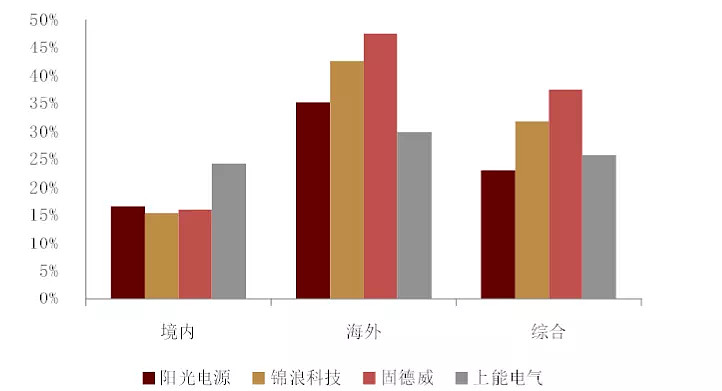

海外市场毛利更高,小功率产品盈利能力强。海外市场更加看重产品和售后服务,价格敏感度相对更低,因此国内厂商在海外地区毛利率均高于境内,2020年主要四家逆变器公司海外毛利率均显著高于国内,阳光电源、锦浪科技、固德威、上能电气海外毛利率相比境内分别高18.6/27.2/31.6/5.7个百分点。从应用场景来看,小功率(组串式与微型)逆变器毛利率优于大功率(集中式)逆变器,2020年,主营小功率产品的固德威、锦浪科技与Enphase等公司毛利率相对优于以大功率逆变器为主的可比公司。未来若国内逆变器企业进一步提升海外市场份额,且小功率逆变器出货比例持续提升,或有助于带动逆变器企业综合盈利能力提升。

图表19:2020年主要逆变器公司海外毛利率显著高于境内

资料来源:公司公告,中金公司研究部

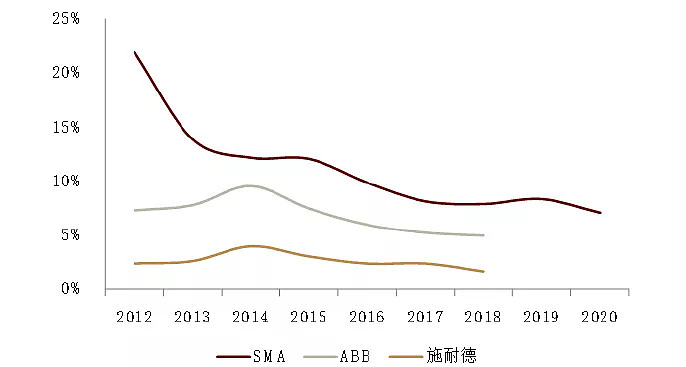

传统海外巨头份额不断下滑,中国厂商全球化步伐持续。近年我国逆变器企业持续抢占传统海外巨头份额,ABB、施耐德等企业退出逆变器业务,德国老牌逆变器企业SMA市占率也不断下降,而中国企业在全球市占率则稳步提升,2020年阳光电源市占率同比提升6ppt至19%。考虑到头部企业在品牌渠道、产品线布局等方面的先发优势,以及更强大的资金规模及研发投入,且目前看不到逆变器技术上颠覆性革新,我们认为龙头格局仍然稳固,国产逆变器出海进程有望持续加速,进一步提升全球市占率。

图表20:中国逆变器企业全球市占率稳步提升

资料来源:woodmac,中金公司研究部

图表21:传统海外逆变器厂商市场份额不断下降

资料来源:woodmac,中金公司研究部

缺芯等因素属短期扰动,重视长期份额提升确定性

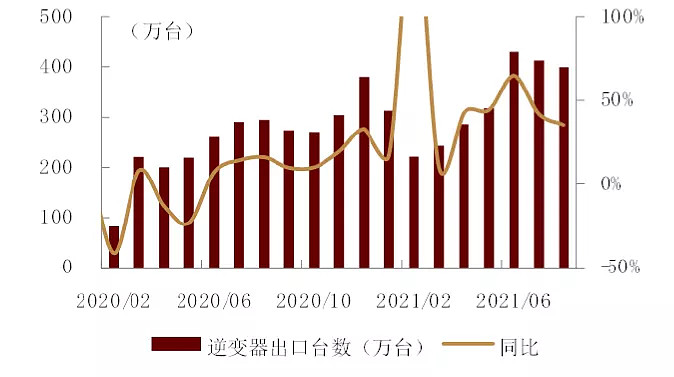

目前行业芯片紧缺情况仍存,原材料价格面临上涨,而逆变器企业涨价存在一定滞后,且我们认为为保证与下游客户的良好合作,头部逆变器企业不会盲目跟涨,或将分摊一部分产业链成本上涨,此外海运紧张及汇率等因素对公司出货量及业绩也有一定不利影响,但我们认为以上短期因素对国产逆变器企业良好发展态势不构成本质影响。目前全球逆变器需求依旧旺盛,出口同比维持高增长,头部企业订单充足,产品供不应求,研发及渠道方面投入持续增加。我们认为短期扰动下盈利能力或有波动,但逆变器长期份额跃升潜力大,缺芯等情况下更凸显龙头企业的供应优势,看好国产逆变器长期增长的强确定性。

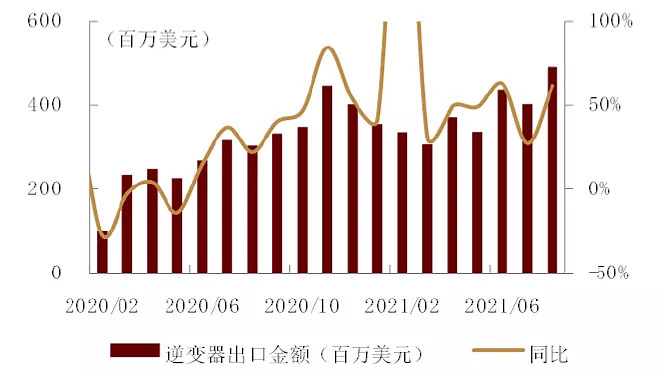

图表22:逆变器出口台数同比高增长

资料来源:海关总署,中金公司研究部

图表23:逆变器出口金额同比高增长

资料来源:海关总署,中金公司研究部

储能未来星辰大海,进一步打开逆变器市场空间

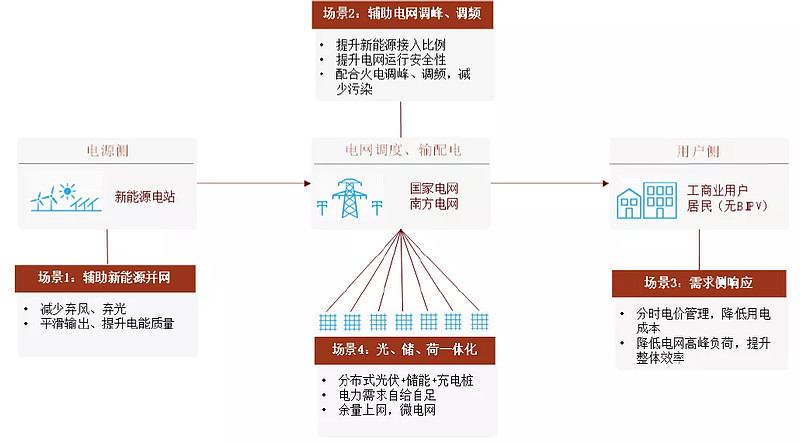

再生能源(风电、光伏)成为未来主要能源已经是大势所趋,但是在全球能源供应由传统化石能源向清洁能源转型的过程中,光伏、风电等新能源电力间歇性、随机性特点较为明显。随着再生能源占比的持续提升,未来能源系统中如何保障电力系统的稳定可靠是当前研究的一个重点方向。我们认为储能系统是其中一个不可避免的方向,储能系统在未来能源系统中应用场景广泛:

► 发电侧:可以平滑发电输出,减少弃风弃电并提升消纳水平,且目前国内多个省份已经出台相关政策,比如山东、海南、江西等提出新增光伏、风电等项目按照10%及以上的比例配置储能。

► 用电侧:对于用户本身可以实现电力自发自用,在自然灾害的情况下仍然能够实现供电持续性,同时由于峰谷价差,配置光储系统的经济性更高;对于电网来说,可以帮助降低电网高峰负荷,提升整体效率。

► 电网侧:辅助电力市场,调峰调频,能够提升新能源接入比例,提升电网运行安全性。

图表24:储能系统运用广泛

资料来源:北极星,中金公司研究部

政策与经济性推动海外储能发展

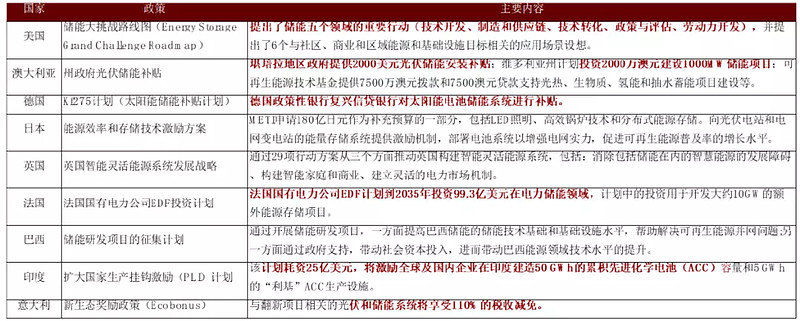

► 政策推进:海外主要国家电力行业市场化程度较高,支持储能建设的政策也较多,比如美国2020年则发布了储能大挑战路线图,提出了储能五个领域的重要行动 ,澳大利亚、德国、日本等也相应发布了支持储能发展的政策。户用储能方面,各国也相继发布补贴政策,比如美国加州政府针对住宅储能项目(规模小于等于10千瓦的储能系统),发放0.5美元/瓦时补贴 ,瑞典启动电池储能系统补贴计划,规定对于拥有光伏系统的用户,在购买电池储能系统时将享有最多5万瑞典克朗补贴。

► 经济性高:在海外市场,户用储能迅速发展,一方面由于峰谷价差高,加装光储系统的综合成本低于大部分电价,因此配置了储能的用户侧能够实现更大的经济性;另一方面由于自然灾害等原因导致供电不稳定,储能则可以稳定供电。

图表25:海外储能政策梳理

资料来源:IEA,Bloomberg,中金公司研究部

政策支持助力国内储能空间打开

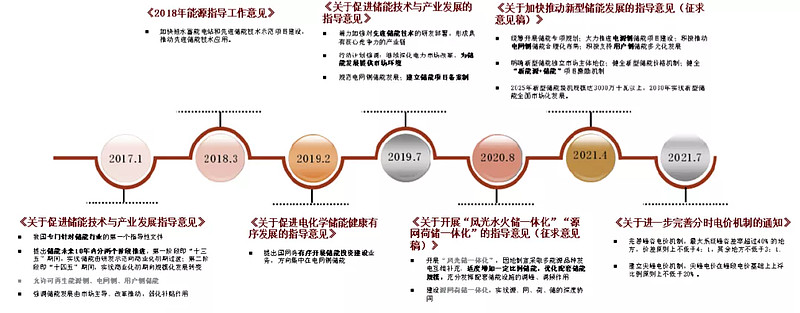

伴随平价时代到来,各地相继推出储能行业相关政策,从技术端、供给端和需求端着手推动行业加速进程。其中上月出台的《关于进一步完善分时电价机制的通知》着眼于完善峰谷电价机制并建立尖峰电价机制。峰谷价差的扩大能够进一步理清储能赛道的商业模式,为储能创造经济性,释放积极信号,促进行业规模化发展。

图表26:国内储能支持政策不断出台

来源:中金点睛

#黑色系商品大跌煤炭股批量跌停# #电力股涨停潮!华能国际等十余股涨停#

$光伏ETF(SH515790)$ $迈为股份(SZ300751)$ $晶澳科技(SZ002459)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。