实话说,前期的北交所行情是怎么起来的呢?上半年是曙光数创豪迈的接近8倍,巨能5.5元发行价上市首日翻倍,而后续仍然大涨到32左右;下半年,疯狂阿为特当天十倍,虽然后续连续几天跌停,但仍然点燃行情,再就是更加疯狂的30cm连板的凯华大帝,我想小猪猪大佬刚开始提及的时候都没想到能有如此表现。

那么这些炒作的前提是什么呢?有没有发现,巨能股份是5.5元上市,目前价格是19.02按去年业绩利润计算是42pe左右,因为北证的新股发行价基本在15~20pe,给足了二级市场投资者参与机会,而部分股份虽然是以如此价格发行,但实际他还是有一定成长性,这才是北证长牛,投资者长期参与的基础。

为什么写这篇文章呢,主要还是因为最近很多朋友怀疑,炒小炒差普涨行情过后,北郊会和主板一样一潭死水,有一篇文章我想可以很好打消大家的顾虑,标题是《接受北交所,接受平庸回报,调整估值模型和预期》,谁接受?这里指的是散户么,不是的,是指的机构,别想着一上市新股定价就是40pe,北证新股发行基本保持在15~20pe,并且部分上市公司也是相关领域的专精特新小巨人,是具有成长性,能较好消化上涨带来的pe上升的。下面截取部分文章内容:

也许在接下来至少2年内,北交所将会是很多企业不得不选择的一个归宿。

很多企业面临的一个尴尬处境是:想上科创板,科创属性不够;想上创业板,利润规模不够,排队时间太长;但身上又背着上市对赌条款的压力,前面的路似乎只有北交所一条了。

对投资机构来说,当所投企业都去北交所了,投资回报预期将会大大降低,原有的一套估值模型必须做出调整,否则就会面临着更难赚钱的挑战。

为什么企业上北交所,投资机构就要调整估值模型?原因有几点:

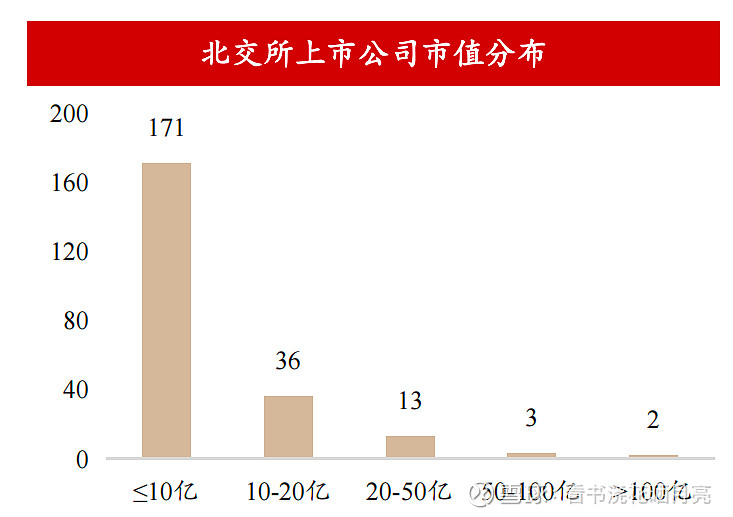

一是北交所的公司大多数市值在20亿以下。在目前北交所的上市公司中,市值超过20亿的仅占8%,市值超过50亿的只有2.22%;

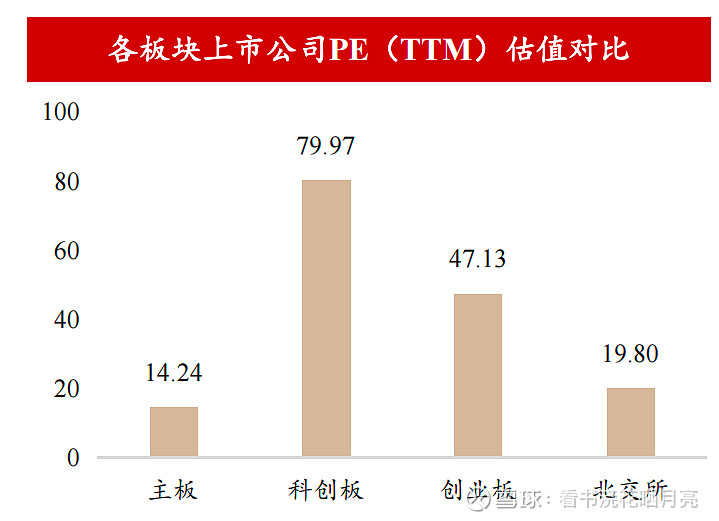

二是北交所的公司大多数P/E在15-20倍之间。与创业板的平均47倍市盈率和科创板的80倍市盈率相比,所差甚远。

三是募集金额低,最高募集金额为6.5 亿元(安达科技),最低 0.7 亿元(凯大催化),平均募资为 1.9 亿。

我们以20亿市值作为参考,来模拟计算一家北交所公司可能给投资人带来的回报。

模型1:正常融资路径下的北交所上市公司

1核心假设:

该公司是正常的融资路径和节奏,天使轮1亿估值,A轮2亿,B轮4亿,C轮6亿,D轮10亿估值,上市之后公司市值20亿。这个估值放在一级市场,应该是低于正常估值的;

天使轮到D轮每轮融资释放的股权比例分别为10%、10%、5%、5%、5%;上市发行25%的股份。

在此假设下,天使轮的回报为10.57倍(天使轮投资的股份在数轮股权稀释后,占比由10%降至约5.8%,以上市20亿市值计算,20亿*5.8%=11570万/1000万=11.57,再减去1的本金),A轮为5.43倍回报,B轮为2.38倍回报,C轮为1.38倍回报,D轮赚50%。

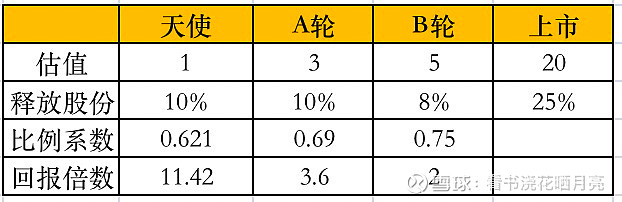

模型2: 较少融资的北交所上市公司

鉴于北交所目前不少公司都相对传统,自我造血能力较好,在市场融资需求不是很旺盛,融资次数较少。我们以一个较少融资的北交所上市公司来模拟回报模型。

核心假设:

该公司只融资3次,第一次1亿估值,第二次3亿估值,第三次5亿估值;

每次释放的股份比例分别为10%、10%、8%;上市发行25%的股份。

在此假设下,第一轮融资的回报为11.42倍,第二轮为3.6倍,第三轮为2倍。

在上述两种模型中,天使轮的回报都下降到10倍左右,后续轮的回报也下降到只有2-3倍,这充分说明北交所上市给投资人带来的回报将会很平庸。

文章原文:网页链接

另,贴一张我觉得很有道理的长文图~