固态电池材料之王,东方锆业百倍成长!

硫化物固态电池路线注定难以商业化应用,氧化锆固态电池路线将成主流!原因如下:

一、因为硫化物固态电池必须要大量使用锗,锗的储量极度稀缺,根本无法支持硫化物固态电池的大规模商用,宁德时代选择硫化物路使自己走进死胡同!宁德时代注定落后于氧化锆固态电池路线的江苏清陶能源时代+重庆太蓝新能源时代+北京卫蓝新能源时代+台湾能辉科技时代!

二、硫化物固态电池在摄氏60度以上高温状态下会产生对人体有害的一氧化硫(二氧化硫)有毒气体!

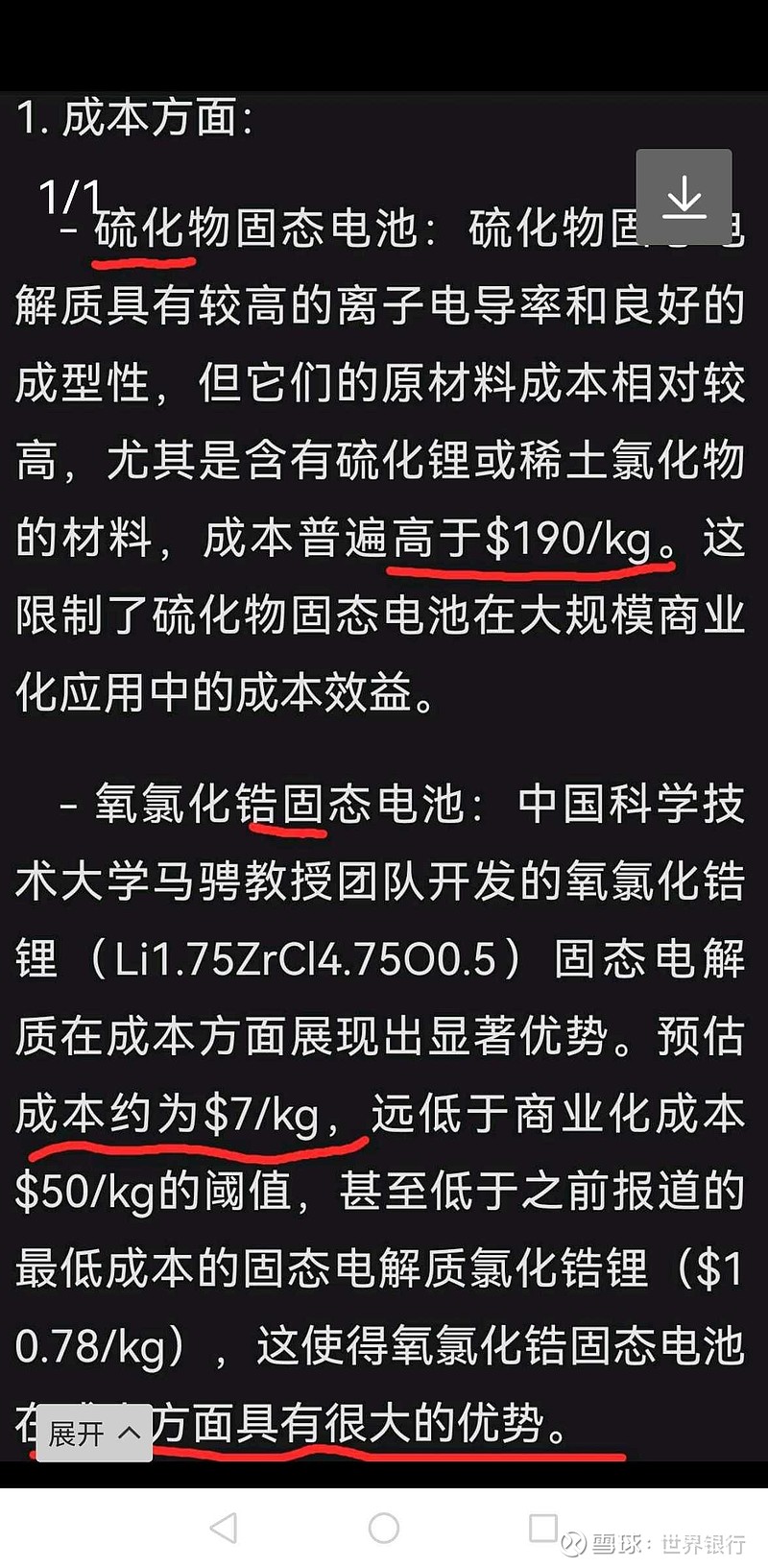

三、硫化物固态电池的成本太高,每千克高达190元,氧化锆固态电池的成本非常低,每千克成本才7元!因此坚定做多东方锆业:固态电池材料之王,东方锆业百倍成长!

本行预计东方锆业将复制赣锋锂业,7年时间总市值从30亿市值涨到3000亿市值!

赣锋锂业:2014~2021年,总市值从底部的30亿涨到顶部的3000亿!

东方锆业:2024~2030年,总市值将从底部的30亿涨到顶部3000亿,目标涨幅将复制赣锋锂业100倍!

固态电解质在固态电池中的成本占比达到40%~50%!二氧化锆在固态电解质中的成本占比是33%,但上述成本占比是动态的,如果未来2年二氧化锆价格再涨一倍,从目前的6.3万/吨涨到12.6万元/吨,则固态电解质在固态电池中的成本占比将达到70%,二氧化锆在固态电解质之中的成本占比将达到60%!

~~世界银行!