上一篇文章中我们讲到了乐普的前世今生,以及上市后两次重要转型背后的行业趋势和思考,今天我们来聊聊乐普的差异化竞争手段。

乐普的差异化竞争手段我们准备从三个方面进行讨论:一是研发、二是渠道管理与商业化能力、三是营销策略。

一、研发

公司自称将根据“供求关系,竞争格局等情况,推进各条线在研产品研发临床进度,保障重要在研产品能够在适时完成相关任务。“在我看来,这其实是前期忽视研发的一种托词,公司除最早期冠脉产品能够领先市场上市之外,其余外周、电生理、结构心等产品均非行业第一梯队,可以说乐普在大部分研发领域已经落后于其竞争对手,新产品的研发已经很难称之为优秀。何况乐普并不满足于心脑血管领域,在齿科、中药等消费品方面又开始了新的并购尝试,这必将进一步分流本就不多的研发资金投入。那么乐普研发是不是完全没有可取之处呢?我们认为乐普的研发可取之处不是体现在新产品的上市名次上,而是在以下两个方面:

一是公司已经形成了平台化的研发管理模式,可以发挥各业务协同发展作用,大幅提高研发效率,缩短研发时间。公司总部设立药品和器械研发中心,统筹各细分板块研发项目, 目前器械研发平台该主要分为两类,一类主要用于开发创新心血管类医疗器械,二是开发基于人工智能开发生命体征监测类医疗器械。

总部通过统筹运用各项平台技术,协同细分领域子公司共同推进在研产品的各项研发、临床和申报注册工作,从而有效提高研发效率,加快实现上市进程。另外在上述平台的基础上,公司本身的健康服务业务也为推动研发效率起到了积极的作用。乐普旗下合肥高新心血管病医院,为心脑血管患者提供最佳治疗方案的同时,也是公司创新产品临床实验开展的重要环节。

综合以上平台优势,常规心血管器械从“产品定型-动物实验/型检-临床程序文件-临床入组-观察随访-临床报告-申请注册“一般需要6.5年,公司凭借平台化优势平均耗时仅4.5年,且费用仅为竞争对手的一半(公司公告自述)。

当然平台优势提高的是研发效率而非研发能力。乐普在大多数产品不具备研发先发优势的情况下,结合器械行业迭代快的特点,选择强化自身的研发效率不失为一种务实的选择。在集采的今天,快速模仿做出新产品后通过渠道优势占领市场,也可以拥有一定的先发优势,同时还省去了市场开拓期的大额培育投入。由此抢占市场和医生资源,再通过临床数据的积累和产品的迭代不断加深自己的护城河,从而形成正向循环。

二是乐普研发投入比例失真。公司虽然明面上这两年只有10%左右的研发投入,但在器械和药品端每每有大手笔并购发生,这其实也是一种变相的研发投入。因此我们看到的乐普10%的研发费用率并不是真实的乐普研发投入,我们预估乐普这几年真实的研发投入要达到甚至超过20%的比例。

2022年公司的研发费用主要投在心血管器械的临床上,包括结构心、电生理和冠脉领域,此外药品也有一部分投入但仅为20-30%。公司预估未来研发会有70%-80%集中在心脑血管器械领域,这种高强度的持续投入会大大增加乐普未来的产品竞争力,甚至在若干年后有希望使得乐普研发成为其核心竞争力之一。

总体来说公司研发能力一般,研发优势主要体现在效率和成本控制上,通过大力投入有望将研发发展成为其新的核心竞争力。

二、渠道管理与商业化能力

早年乐普成本400元,出厂价2000元左右的产品(经销商价),能在院端卖到上万元的价格,经销商和医生的利润空间巨大。乐普较早的介入该市场也为其培养了一批庞大的经销商队伍和较为成熟的销售网络。与此同时,老蒲妻子张月娥的普华和顺本身也是一家香港的医疗器械公司,两家公司可以共用渠道,获得额外的渠道加成。早期中船重工的国企背景背书,也使其相较其他民营外资企业更容易进入各大公立医院销售。

集采虽然降低了乐普渠道的优势,但是在推广期走向普及期的产品,渠道能够帮助其在2-3年内拿下足够多的市场份额,从而在省级集采中获得份额先发优势,将集采变成自身产品的快速推广良机。

在商业化能力方面,乐普通过药球、氯批格雷等产品很好的证明了自己的销售能力。通过渠道优势,乐普平均2-3年即可达到产品设计的销售峰值,成为市场的头部玩家。在药物集采、新冠抗原销售上,乐普这两年在零售渠道的开拓也令人刮目相看:当前药品在药店等零售渠道的销售占比已经超过医院渠道;抗原虽然去年年底只有短短的一两个月黄金销售期,但乐普仍然在各大平台零售端取得了很好的销售成绩。

尤记得乐普2020年的四季度发生了大规模的计提,主要就是因为集采而导致经销商退货而造成的库存损失。事情发生时跟很多股东一样很错愕,觉得公司业绩变脸欺骗了自己,其实回头来看,正是这种关键时候对经销商的承诺和担当,从而留住甚至吸引了一批忠实的合作伙伴留在公司的身边,也正是他们的存在才使乐普艰难的走出了集采的影响,找出了一条企业发展与经销商共赢的道路。

总体来说,公司的渠道具有明显的优势,但未来的优势将会有一定的削弱。

三、销售策略

客户服务:上篇我们聊到,集采前下游实际上是医生,因为患者专业知识掌握较少,在决策中通常以医生意见为主。当然医生也并不是完全按照红包多少来决策,安全、易操作、疗效也是其重点考察项,这往往要靠学术推广、品牌宣传、临床指导、手术跟台等方式加以实现。若医生早期已接触一类产品,并形成良好的手术习惯,则不会轻易更换其他类型的产品。若企业拥有自己的下游医院,则通常在服务上能做得更好,从而赢得医生群体的心智。在集采之下,虽然下游变成了医保,之后才是医生,但医生仍然具有一定的选择权,而且在去除利益因素后,后面几种因素会变得更为关键。

产品矩阵:乐普在年报中提到自身的产品是“研发一代、注册一代、生产销售一代”,这正好对应了上篇提到的三个销售时期,即“推广期、普及期和国家集采期“。公司的产品将分为三类,一类是老产品,必然面对国家集采,通过低毛利、低销售费用、低管理成本的方式在集采中胜出,发挥规模效应和一定的剩余价值。第二类是次新产品,上市后通过2-3年渠道的大力推广快速做到销售峰值后进入省级集采,迅速抢占市场份额。第三类是创新产品,挂网价格由医院来定,企业作为创新玩家拥有极大的话语权,享受创新带来的超额利润。

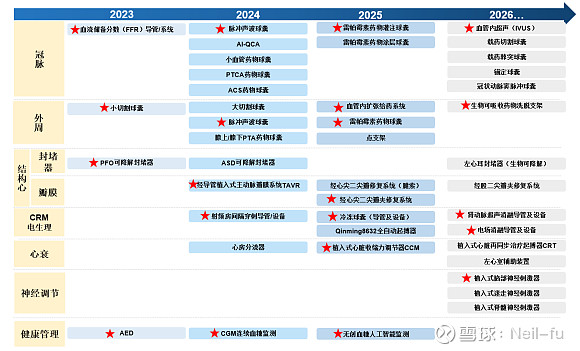

乐普通过三年多的超强研发投入,目前已经形成了如下图所示完善的创新型产品矩阵,未来每年将上市3-5个销售峰值按出厂价计4-5亿的重磅产品(表中2023年的三个产品均已实现上市,可以侧面看出这张图所言不虚,老蒲也说这是整本半年报中含金量最高的一张图。)这也是老蒲预估2026年医疗器械收入达到80-100亿的底气所在。

总之,乐普$乐普医疗(SZ300003)$ 的销售策略有效的结合了自身的竞争优势,非常合理的制订了自己的销售策略,对比竞争对手微创$微创医疗(00853)$ 、吉威$蓝帆医疗(SZ002382)$ 这几年的心脏支架业务,从结果来看也是有效的。

由此我们来总结下乐普的差异化竞争优势主要体现在三个方面:

一是在研发上公司效率高成本低,虽然能力一般,但叠加并购和大手笔研发投入,有望通过低价优质的产品,实现快速上市抢占市场的目的。

二是公司在主流院端和OTC药房具有渠道优势,但优势因集采有一定削弱。

三是销售策略上通过组建产品矩阵的竞争手段,实现了集采期的相对平稳过渡。

结合乐普16-21年ROE均值仍能维持在18%左右的高位,说明乐普是具备一定竞争力的心血管龙头公司,有理由相信在后集采的寡头垄断时代,乐普可以成为最后的赢家之一。

至于乐普净利润的来源、自由现金流的组成、未来的发展方向和潜在的风险点,容我后续为大家娓娓道来。