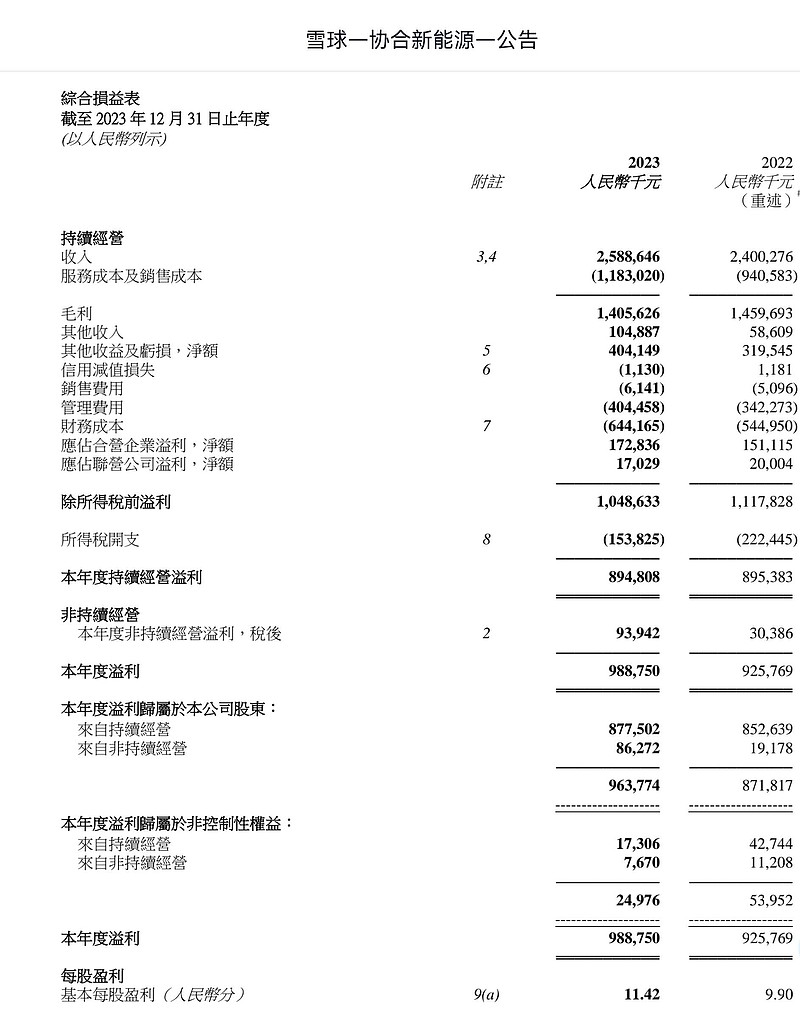

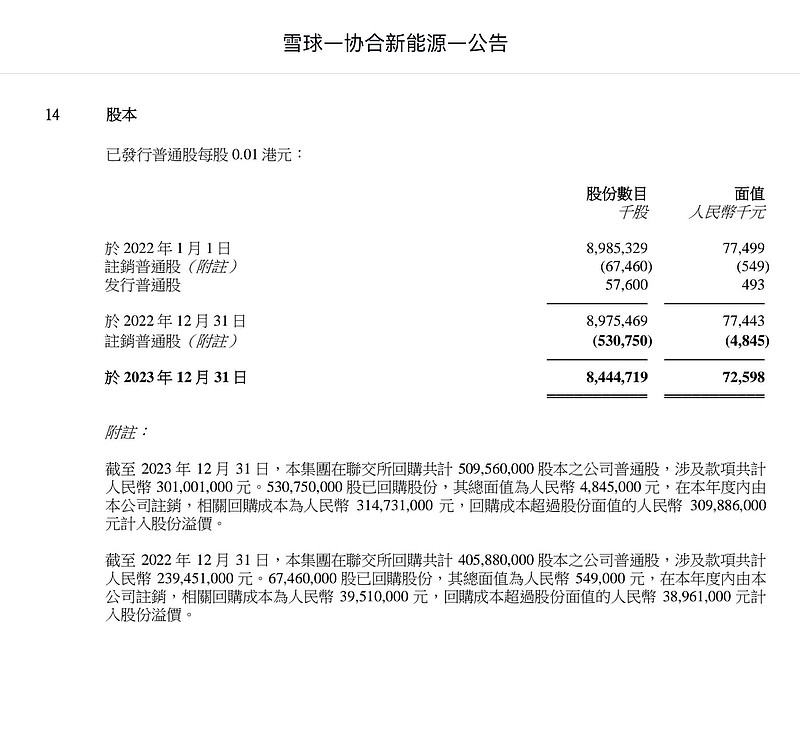

1.协合新能源市盈率大概4.97,分红0.035,股价0.65,股息率5.4%,分红率32%。回购力度非常大,回购注销股份占股价总数5.9%。分红加回购10.3%,在新能源发电企业中遥遥领先,独此一家。从新增装机容量和每个季度发电量增长来看,股息5%加上增长10%,年化15%以上收益率是比较确定的。新能源发电企业,华润电力,京能清洁能源,协合新能源,我打算长期持有3~4年,没有50%以上的盈利,我是不会动心的。

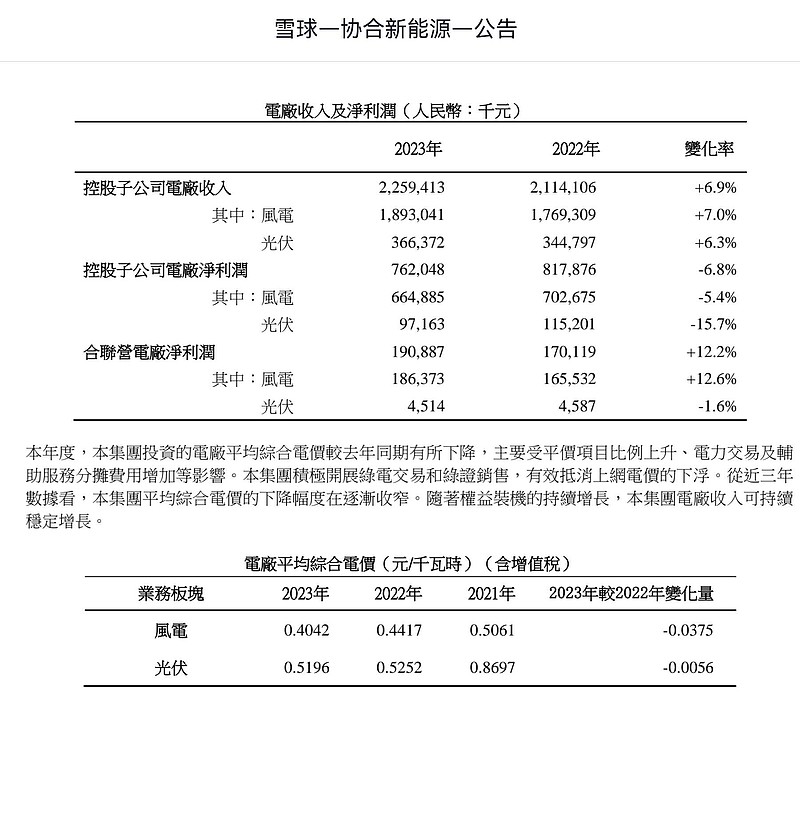

2.美中不足的是电费下降,23年权益发电量增长17%,主营收入虽有增长,但持续业务经营利润勉强持平。利润增长是非持续业务出售了子公司权益的原因。

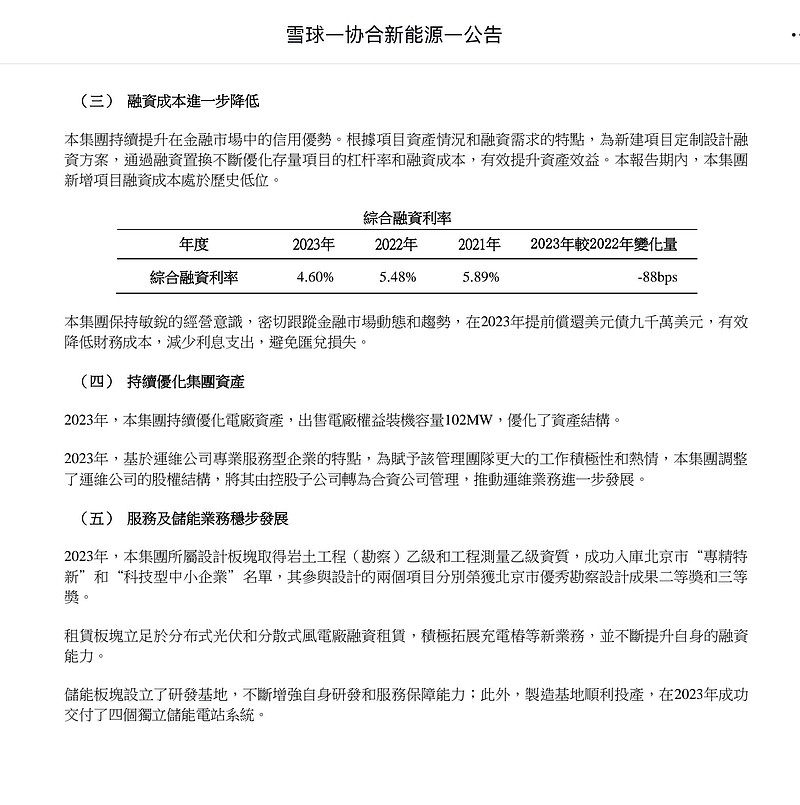

3.综合融资利率4.6%,和京能清洁能源的2.85%相比,协合新能源融资议价能力不行啊!比证券融资利率还高,这是为什么呢?

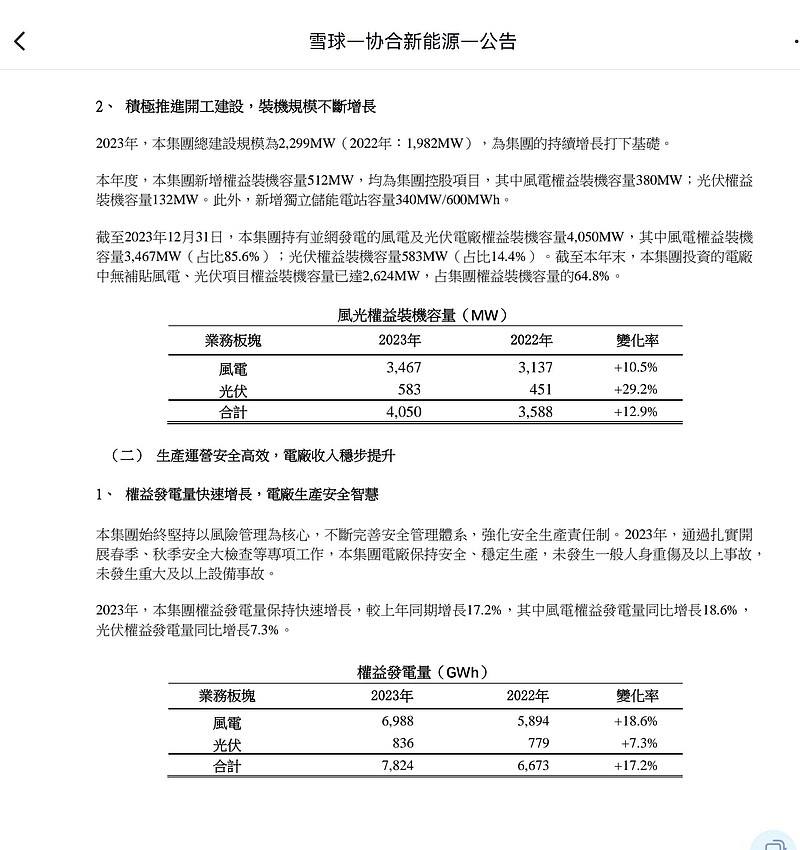

4.权益装机容量23年增长12.9%,权益装机容量4GW,建设容量2.3GW,增长有保障。公司规划未来5年权益装机达到10GW,基于公司资源储备及开工项目,预期每年新增装机1GW。这预示着未来五年内,协合新能源的权益装机容量将迎来高速增长。

5.现金39亿,净资产84亿,有息负债160多亿,负债率73%,也还好。

6.风电光电平均利用小时比行业多10%以上。公司平价项目比例上升。