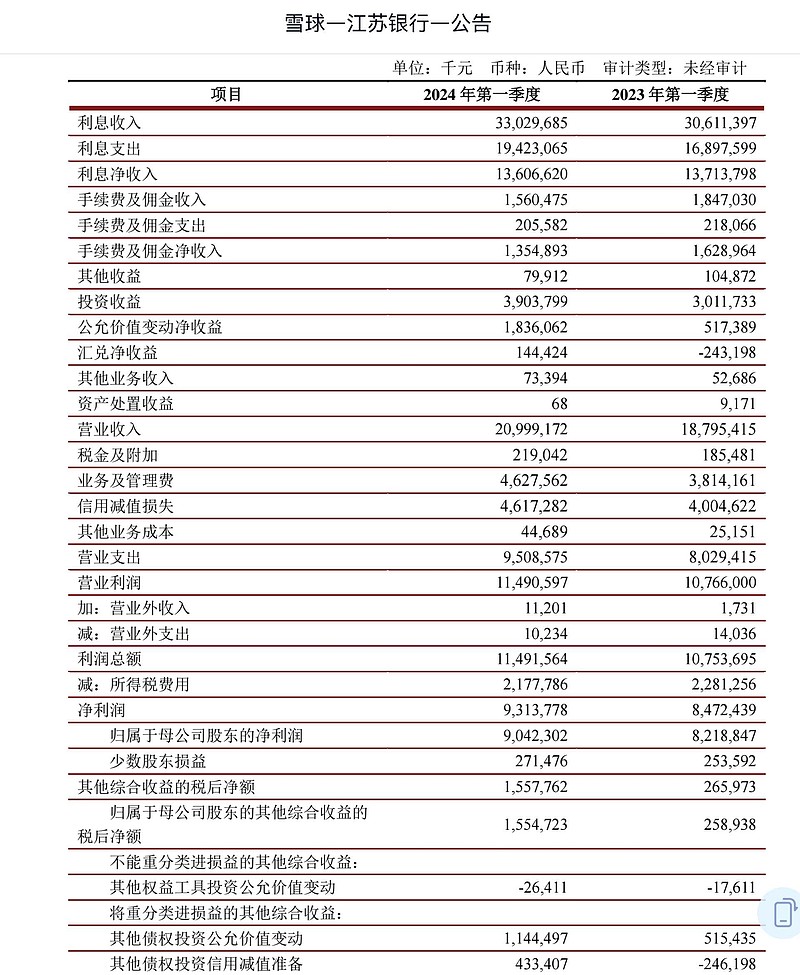

一季度净利息收入基本持平,手续费少了2.7亿。投资收益增加9亿,公允价值增加12.6亿,汇兑收益增加3.8亿,使得营业收入增长。这种营业收入增长结构感觉和杭州银行差不多。一季度贷款规模同比增加12.9%(1.63万亿到1.84万亿)。贷款规模扩张速度不及成都银行,贷款规模扩张这个速度下,取得一季度的营收增长很不错了。在贷款一季度减值准备46亿,比去年40亿高。并没有通过减值调节利润(杭州银行减值是同比减少了的)。不良率、核心资本9.46%和拨备371%保持稳定。

一季报的业绩要结合年报看,江苏银行全年的业绩,年报收入增长5.28%,利润增长13.17%。很明显四季度的收入和利润是做了调节的,前三季度每季度都有80亿,四季度直接30亿。调整迹象太明显了。

存款利率2.33,贷款平均利率5.18,息差1.95。

EPS 1.66,PE 5倍。每股分红0.47元,股价8.44,股息率5.6%,基本面如此稳定的银行股,在大A是不可多得的配置对象。毕竟A股质地低下的公司太多了。

整体上,成都银行数据最好看,江苏银行次之,杭州银行又次之。杭州银行一季报之后大涨,按这个逻辑,江苏银行,成都银行后续上涨空间还很大。