NO.6

2020.02.17

我生来一贫如洗,但决不能死时仍旧贫困潦倒。

——乔治·索罗斯

//

- 前言 -

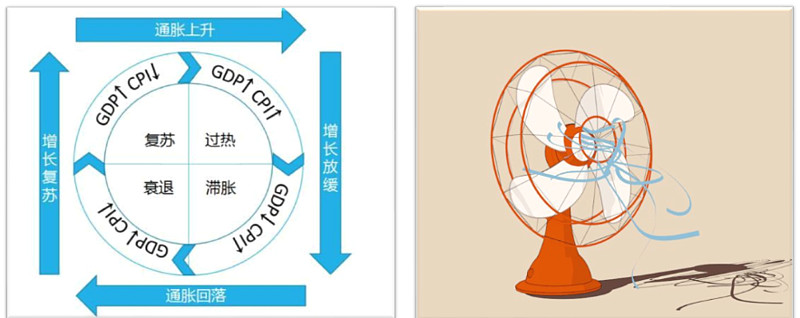

大类资产配置领域有一个著名的理论——美林投资时钟。美林证券通过使用1974到2004近三十年美国的数据,较好的验证了其提出的美林时钟理论。

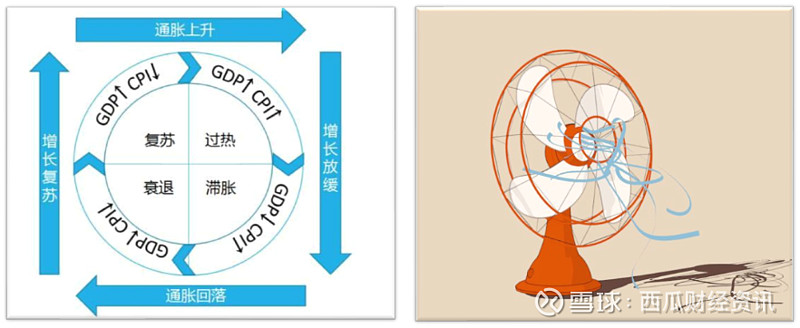

美林时钟存在四个周期阶段:衰退、复苏、过热、滞涨,转动一轮通常需要5-8年的时间。但在国内每轮周期时间相对较短,有时半年到一年便能见证四个阶段,因此国内的“美林时钟”往往被称为“美林电风扇”。同时,在国内的经济环境下,美林时钟的预测效果似乎并不准确。

今天,小咖就带大家走进美林时钟,并研讨其在中国市场上的应用效果及前景。

- 走进美林时钟 -

◆ ◆ ◆ ◆

定义及简介:

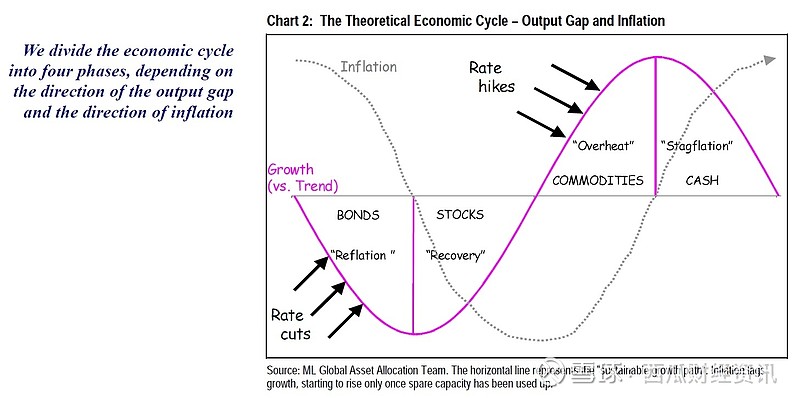

2004年,美林证券根据1973-2004约30年的数据,提出了一个基于经济周期的资产配置理论——美林投资时钟。

美林使用GDP增长率及CPI,分别将其划分为上行、下行两个状态,进而组成四个经济周期形态——复苏、过热、滞涨、衰退,而每一形态下,都有符合其周期特征的资产配置策略。

资料来源: 美林证券

资料来源:网络,西瓜财经资讯

前提假设:

金融以经济为主导、短期经济围绕长期经济走势波动、政府逆周期调控熨平短期经济波动。(引自任泽平)

核心驱动要素:

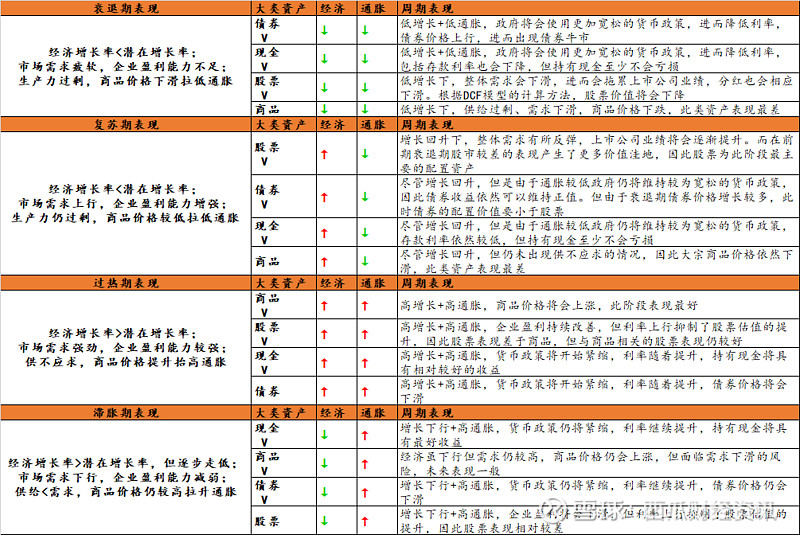

传统美林时钟各阶段资产配置逻辑的核心驱动因素为经济基本面。下面,我们将从经济基本面出发,来分析各阶段股票、债券、现金、商品的配置逻辑。

资料来源:西瓜财经资讯

- 美林时钟在国内的大类资产收益验证 -

◆ ◆ ◆ ◆

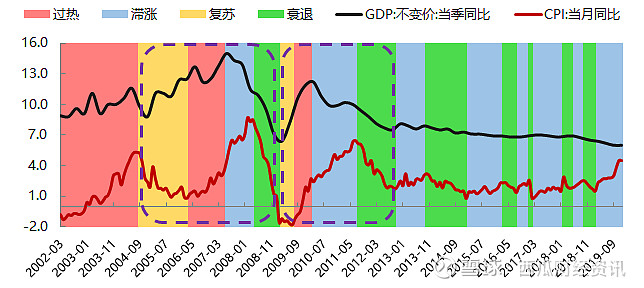

一、周期阶段划分及收益数据

通过对国内2002-2019年的GDP及CPI数据进行统计,按照其涨跌对不同的周期阶段进行划分(忽略短期波动),得到以下周期变动结果。

如图所示,2004年8月到2009年2月可以视为一轮完整周期,2009年2月到2012年10月可以视为一轮完整周期。自此之后,国内经济增速一直处于下跌区间,未出现明显的增长,而CPI长期持续波动。因此若忽略经济数据的短期波动,2012年10月至今,国内经济一直处于滞涨、衰退的循环之中。

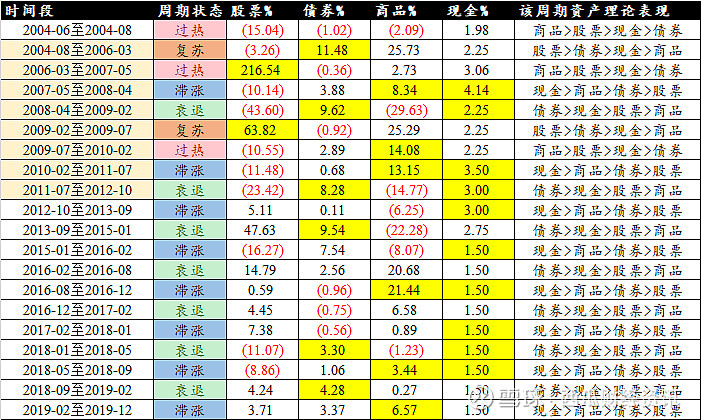

为了简化收益率的计算方法,将上证综指代表股票,中债银行间国债指数代表债券、南华综合指数代表商品,一年期定期存款代表现金。分别计算在上述各个周期阶段四类资产的收益率,得到以下收益汇总表。

数据来源:wind,西瓜财经资讯(每一阶段若收益率最高的两种大类资产符合美林时钟理论,则标黄显示)

二、收益误差及直观原因分析

数据显示,每一阶段大类资产收益情况与美林时钟理论存在一定误差。以2009年到2012年此轮完整周期为例来分析误差原因:

2009年2月—2009年7月:国内属于复苏期,本期间股票表现最好,符合美林时钟的配置策略,但由于美联储宽松的货币政策引发了避险情绪,大宗商品的价格有所上涨,导致此阶段原本应该表现最差的商品收益率仅次于股票。

2009年7月—2010年2月:国内属于过热期,本期间商品表现最好,符合美林时钟的配置策略,但由于前期资金面过于宽松股市上涨过快,此阶段股市开始超跌,导致股市表现最差。

2010年2月—2011年7月:国内属于滞胀期,本期间商品依然表现最好,其次是现金、债券、股票,基本符合美林时钟的配置策略。

2011年7月—2012年10月:国内属于衰退期,本期间债券表现较好,其次是现金,符合美林时钟的配置策略。此阶段由于美元逐步走强,大宗商品价格开始走弱。此外,由于欧洲债务危机加之美国“财政悬崖”问题的显著影响,全球贸易需求疲软,同时全球股市表现较差,也使得A股出现较大跌幅,此阶段股票表现最差。

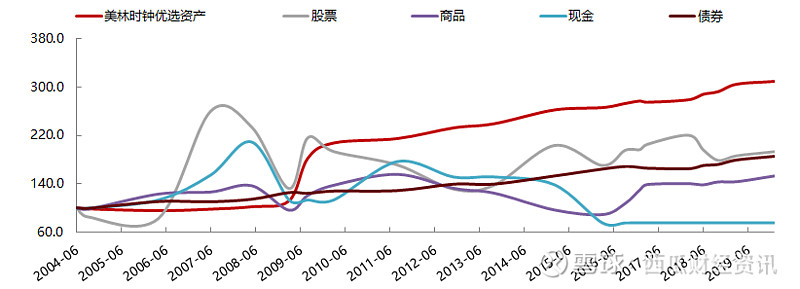

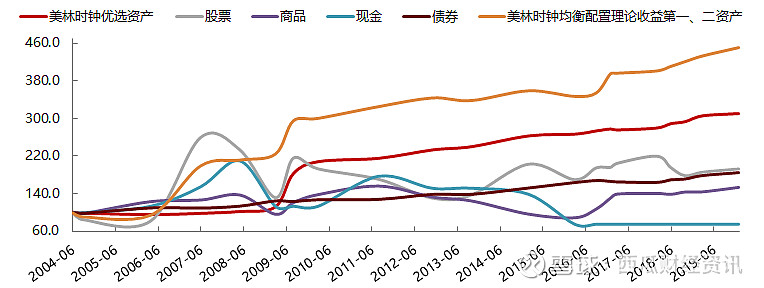

三、按美林时钟理论优选资产进行配置并回测收益

在每一周期状态下,美林时钟都提出了大类资产配置顺序。若忽略理论资产收益顺序及实际收益的误差,按照单纯的理论指导进行资产配置,将会出现怎样的回报结果呢?

1、全仓配置每一周期状态下美林给出的最优资产,收益自2010年以来明显跑赢其他类基础资产。

2、50%*每一周期状态下美林给出的第一最优资产+50%*每一周期状态下美林给出的第二最优资产,收益自2009年以来明显跑赢其他类基础资产,同时跑赢上述全仓配置最优资产的策略。

数据来源:wind,西瓜财经资讯

资料来源:网络,西瓜财经资讯

- 后言 -

下篇,小咖将根据历史数据进行其他配置方案回测,并剖析美林时钟在国内应用出现误差的深度原因,还会提出未来美林时钟的具体应用,敬请期待哦。

end

西瓜财经资讯

撰稿人:安静的金融美女子