测试因子:

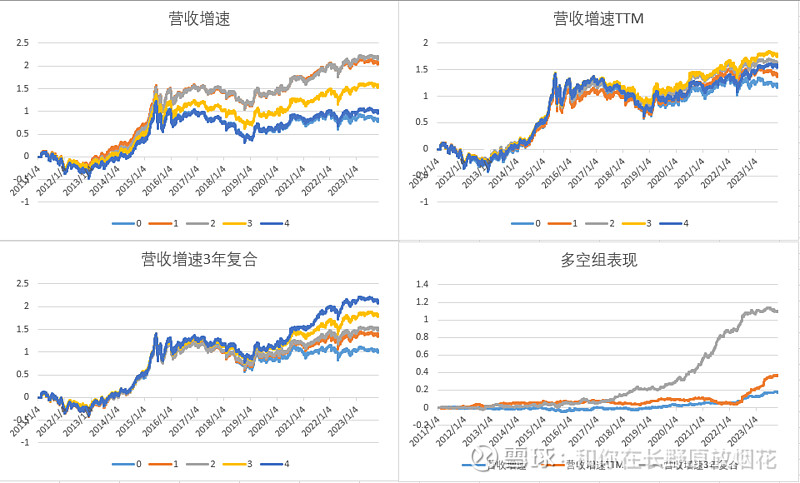

营收增速、营收增速TTM、营收增速3年复合

净利润增速、净利润增速TTM、净利润增速3年复合

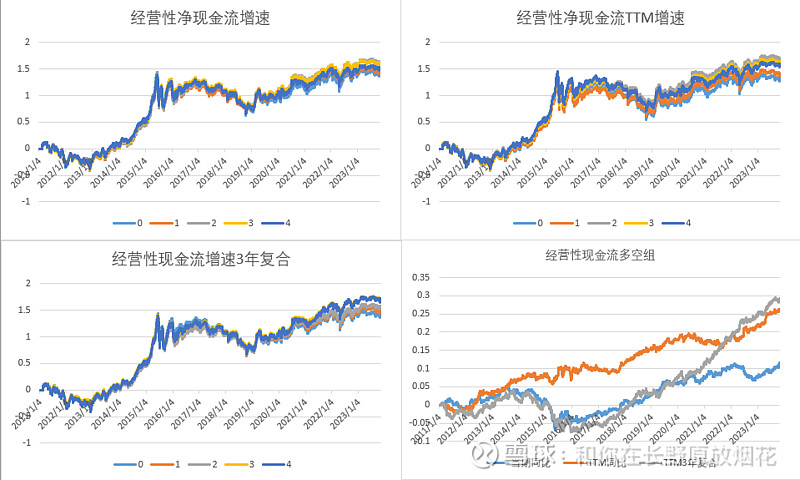

经营现金流增速、经营现金流增速TTM、经营现金流增速3年复合

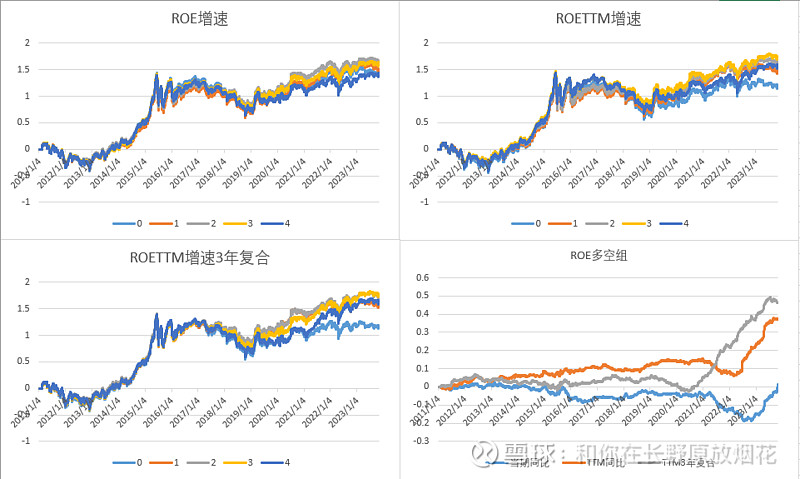

ROE增速、ROE增速TTM、ROE增速3年复合

(3年复合增速均为TTM处理后的因子增速)

固定资产增速、资本开支增速、资本开支增速TTM

测试标准:按行业分层的多空组表现、因子与个股相对行业超额的IC比率

行业数据:申万1级行业2021

财务因子月度换仓的处理:每月月末,按公告日,公司公布财务数据后更新当期的财务因子。

整体回测结果

整体表现较差,不如估值类因子,其中营收三年复合增速、净利润三年复合增速、固定资产增速三个因子表现较好,现金流因子整体表现较差。

营收类成长因子

整体除了3年复合增速外,分离效果都不算好(3年复合也不尽如人意),比较好的点在于增速慢的股票确实被分到了最后一组,但是有意思的是增速较低的一组均跑输,说明增速低的(往往是负增长)股票确实不行。但是在营收增速中,增速最快与最慢的表现均很差,这就很有意思,我的想法是在A股,大量的信息被提前交易,导致财报披露后,高增速往往是兑现期,明显的是2023年初的酒旅行业,拉取申万酒店餐饮指数可以发现,酒旅板块的高点出现在2022年年底,即疫情放开后的修复预期,但酒旅困境反转的兑现期却贯穿整个2023年,有意思的是2023年酒旅却再也没有突破22年底的前高,甚至在4月底就飞流直下三千尺,如果因为1季度高增速买入并持有反而遭受严重的亏损。

而从3年复合增速的优异表现来看,似乎长期的高增速回报仍是被认可的(从这个角度来看A股也还是有讲价值的地方?)。从产业的角度讲,公司治理优秀、行业壁垒深的个股才能获得更长期的高回报从而穿越周期,而短期的增速爆发往往得益于政策或外部宏观环境的转向,那么提前交易掉周期,捞一票就走才是正道。

净利润类成长因子

3年复合的增速中多空组的收益也来的有点晚,直到2020年才出现,并且前面一直平平无奇。

现金流类成长因子

因子自身的表现非常差,但值得注意的是:

1、净现金流TTM里面最低的两组表现最差,说明现金流入下滑的股票确实不行

2、3年复合增速中多头组表现最佳,说明现金流长期增速高的公司表现较好

ROE类成长因子

因子整体表现较差,TTM增速与3年复合增速均表明增速低的组合表现较差

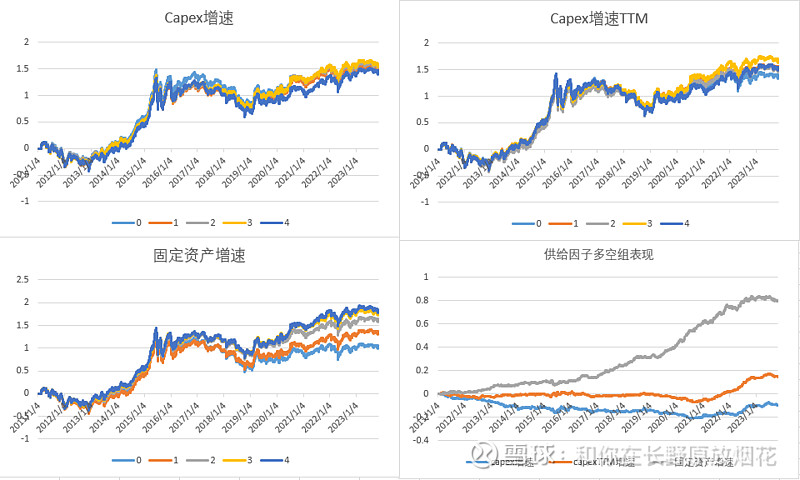

以上因子均是收入利润相关的因子,偏向需求端,原文只测了,再测几个供给端的因子看看

供给端成长因子

capex端的因子效果不好,推测是不同公司投入到转化为产能的周期不同导致;

固定资产表现不错,应该是更加能表现公司的产能情况

总结:

总体来看,成长因子的表现不及我的预期,有可能是因子处理方式或者回测方式的问题,但为了公平性还是沿用前文确定的方式。后续再测一些其它的财务因子(质量因子和安全性因子等)看看,如果表现均不及预期,再思考要不要对季度的财务因子设计另一套统一的回测方式。