价值投资者认为:股票价格围绕股票价值上下波动,当股票价格低于股票价值时买入,股票价格高于股票价值时卖出。又因为股票价值跟公司未来业绩增长相关性很大,所以说研究公司未来业绩增长是判断公司股价未来走势的一个重要方面。但是在现实中,投资者往往会碰到股价表现和公司业绩表现背离的情况,这种现象在市场处于明显的牛市或者熊市时候发生得更加频繁。因此,接下来我们就将先分别从市场层面、行业层面来

一步步地讨论业绩表现与股价表现的关系。

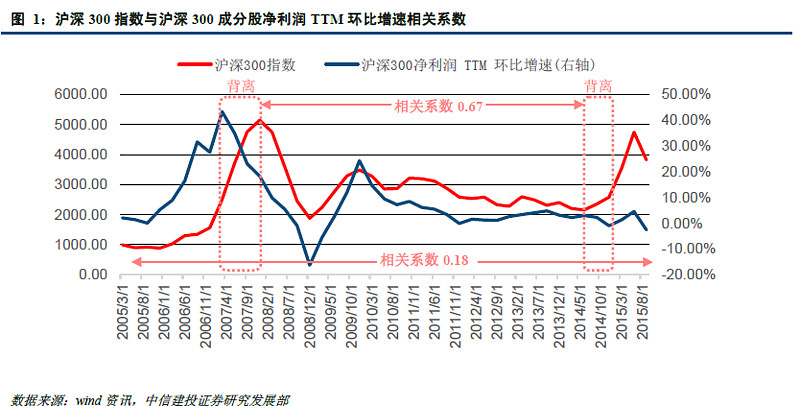

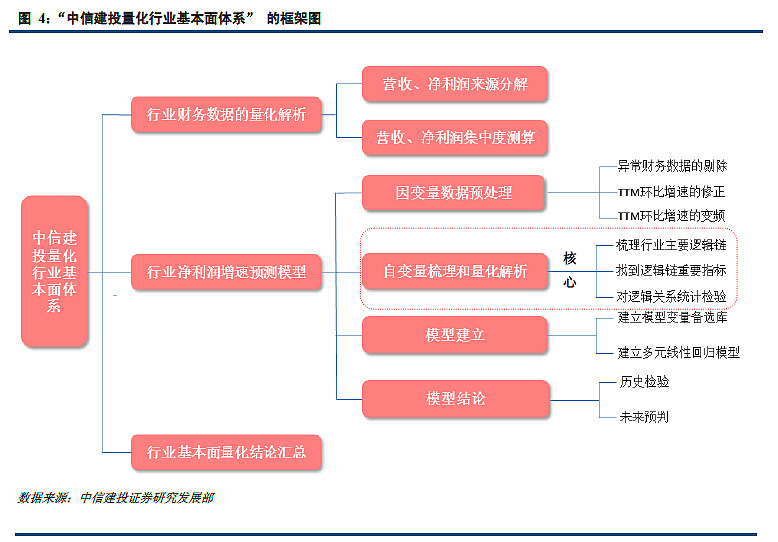

市场层面:沪深300 指数走势与其成分股业绩变化高度相关

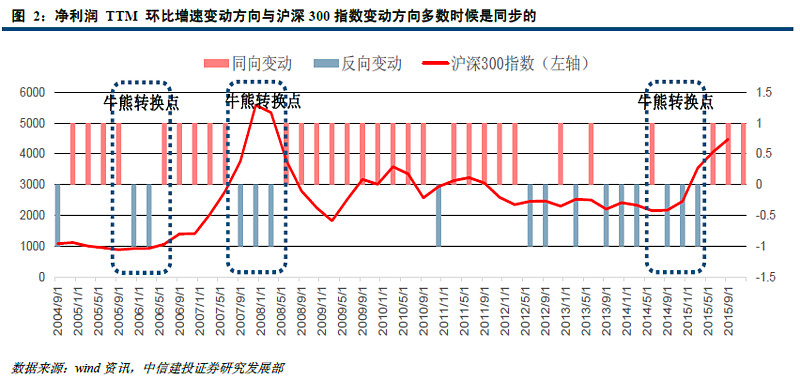

1)首先,这两个指标的走势基本一致,整体相关系数为0.18,虽然数值不是很高,但是确实是正相关;2)其次,基本面与股市往往在牛市或熊市的转换点出现背离,我们判断是此次市场情绪起主导作用,而非基本面;3)最后,我们剔除两个出现明显背离的阶段(2007.03~2007.12 与2014.06~2014.12),剩下的三个阶段两个指标的相关系数如下:2005.03~2007.03 为0.91,2007.12~2014.03 为0.67, 2015.03~2015.09 为0.33(事实上最后这段区间样本量太少,统计学意义不大)。根据这些结果我们得到的结论如下:从市场层面来看,多数情况下业绩表现与股市表现还是高度相关的,而在牛市和熊市相互转换时期,市场情绪往往占主导作用,这时候业绩表现和股市表现会出现背离。

业绩与股价的背离往往发生在牛熊转换点,熊市后期股市的业绩需要符合投资的预期才能带动股价上扬;而牛市后期投资者普遍乐观,只要有增长预期就可以推动股价上涨。

行业层面:不同行业业绩表现与行业指数表现相关程度差别很大

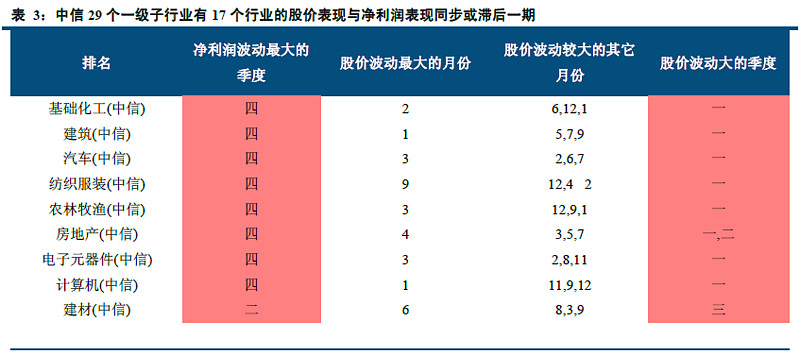

第一,行业净利润波动最大的行业在本季度或者下一季度股价波动往往最大,29 个中信一级行业中有17个的行业都满足该规律。

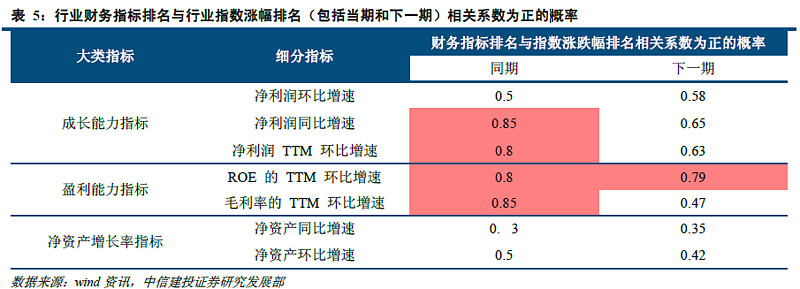

第二,行业净利润率TTM(环比或同比)排名与行业股价涨跌幅排名有正相关关系,相关系数0.80。其中,ROE具有一定的领先预测能力,其他指标不具有。

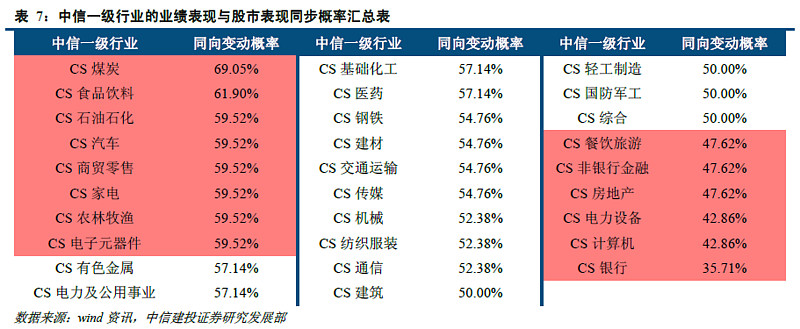

计算结果如下,同步概率最高的三个行业分别是: CS 煤炭、 CS 食品饮料、CS石油石化;同步概率最低的三个行业分别是CS计算机、CS电力设备、CS银行。

行业配置的核心思路是每个季度等权净利润TTM环比增速排名前5 的行业 。配置结果显示2010~2015年相对中证 500 指数的超额年化收益率达到 7.5%。

研究行业集中度。若行业的集中度这五年来一直保持较高,要想研究这个行业的净利润变化,完全可以考虑从排名靠前的少数公司入手。

剔除异常值。有些行业市值比较小,这时候很有可能会出现单个上市公司的净利润对整个行业影响较大,这时候如果这个上市公司的业绩异常,并不能很好地用行业的基本面情况去解释,这时候用原始数据计算出来的行业净利润TTM 增速可能就不能反映这个行业的真实状况。

计算行业净利润TTM 环比时,我们需要用到5 个季度的数据。

匹配数据时间序列。由于上市公司的财务数据发布频率是季度,但是多数行业相关的基本面指标都是月度的。我们在已经计算出的季度TTM 环比增速的基础上,利用插值法计算出其他月份对应的TTM 增长率。