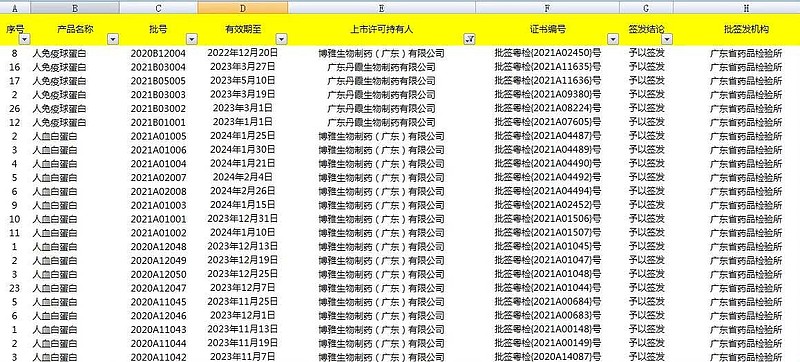

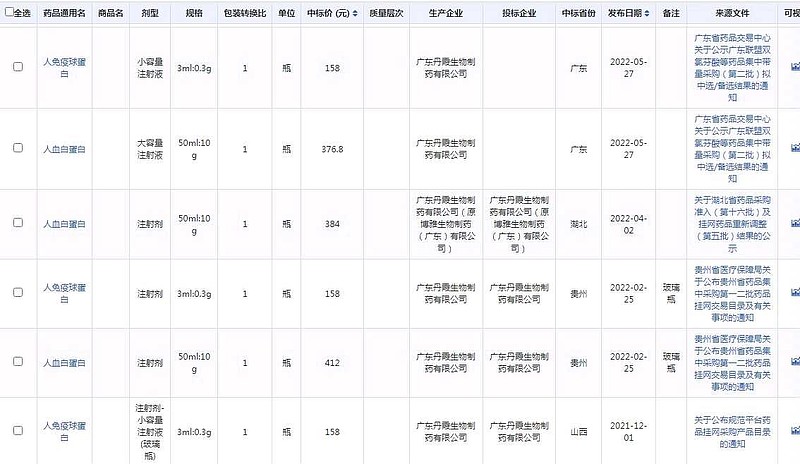

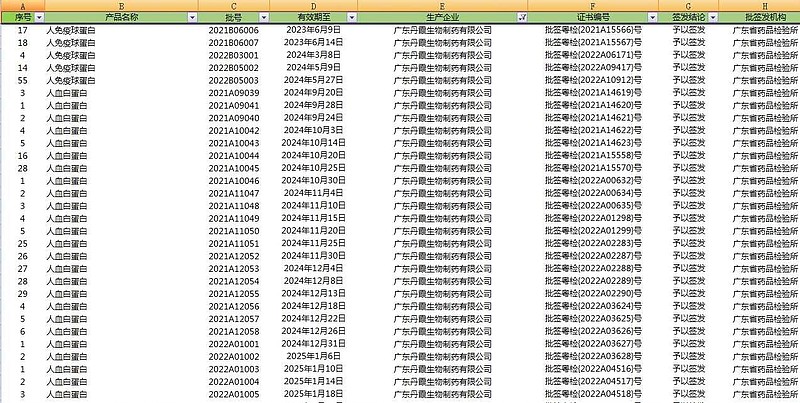

自从丹霞生物重新获得Gmp证书后,这两年就开始加大马力生产,2021年丹霞总营收2.12亿,批签人血白蛋白54批,人免疫球蛋白6批,白蛋白中标均价大概400元一瓶附近,人免疫球蛋白中标均价158元一瓶。

这样算起来批签白蛋白大概45万瓶,免疫球蛋白20万瓶。投浆在170万吨左右。

采浆成本按照600ML,300元一次计算,补贴成本大概1吨50万,冷链运输20万,血浆总体成本大概70万左右一吨,因此2021年投170吨血浆,大概成本1.2个亿。三项费用主要是9个浆站的管理费用,工资(230人)和房租,大概要3000万,销售费用和税不高两者大概2000万左右,财务费用因为要承担德莱借的利息,预估大概有个2000万左右,因此总的费用支出大概7,8千万,2021年丹霞利润应该打平,或者略亏。

截止2022年11月,丹霞批签人血白蛋白41批,人免疫球蛋白5批,中标均价略有上涨,预估到年底,批签白蛋白依然在45万瓶,免疫球蛋白20万瓶。

2022年丹霞投浆预估依然在170万吨左右。由于2021年加大批签,今年总营收预估在2.3亿附近,2022年可能有小几千万的利润。

华润及博雅生物高管多次投资交流中称,一旦丹霞生物符合注入条件,既会启动并购工作。$博雅生物(SZ300294)$ $天坛生物(SH600161)$ $华兰生物(SZ002007)$

精彩讨论

中原血清所Bio02-23 19:51当时丹霞随时可以买,高特佳半死不活的。可是华润大哥不想买1.觉得自己很牛逼可以搞来血浆站2.毕竟高特佳当年40多亿买的,价格总不能亏本,3.认证啥的还没恢复。 所以折衷就是说,丹霞终究是博雅的,白衣骑士1.帮忙解封工厂跟血浆站2.协调下卫健委调浆 等大事搞成,咱们把她纳入进去 (美其名曰合适时候注入)结果你也知道了..血制品这行,可不是华润大哥想象的那样,叠加疫情放开后,各个血制品企业都是印钞机..谁还卖啊….就算卖估计也不会便宜..另一方面央企考核很严格现在,所以任重而道远类似大陆跟湾湾的关系高特佳目前恢复的还可以

中原血清所Bio02-24 12:10也不算画饼,很多事真的不好评价比如新冠疫情以后全国反而收紧了血浆站审批,部分省份还修改了规划,最典型的就是四川,4个试点转正后原来规划的站都取消了,再比如湖南,江西都明确表示了不新批。等等,当然了也有部分省市放开了一些规划,最典型的就是山东(区域放开)河南重新批复..但本地都有自己的龙头企业所以别人也是努力进入但操作困难(但还有希望).突然2022年疫情放开后,全民羊,丙球啥的简直就是硬通货,本地有企业的都优先本地,彻底把外乡人进入的梦想打破了,湖南南岳国资入股10%抛开省里的规划,直接特批2了,江西(纯粹的1方面应该照顾,另一方面也是给华润面子),河南最后那3个巨型站压根企业都没计划(破天富贵),目前新冠窗口已经关闭,血浆站批复进入收紧期,而且经济差了,地方没牌照没投资更难了。

中原血清所Bio02-23 19:30我也是研究了4年,也才到去年慢慢搞清楚,加油吧兄弟们

中原血清所Bio02-23 23:10坐下来吃饭吧,好日子来了

微醉踏红尘2022-11-04 21:12丹霞的主要浆站在东莞,而东莞去年对政策进行了调整,外地人不能在东莞浆站献血,而外地人是以前浆站的主力,这样的状态已经不具备注入的条件,因为浆站采浆量下降太大,浆站的价值严重缩水,华润出的报价也大幅减少,与高特佳的预期差距太大了(高特佳因为自身因素不能接受这个报价),所以丹霞注入短期不要有预期了。

全部讨论

凡人兄,请教一下。丹霞并购进来后。他的吨浆利润是多少?

他并购进博雅后,能统一生产博雅获批的所有产品吗?还是只能生产丹霞自己获批的产品,如果是前者那么吨浆利润就能够按照90万来测算,如果是后者,那么吨浆利润保持现状。

另外,博雅表示的1000吨浆量是不是就是计算了丹霞的浆量?华润入主后几乎没有新增浆站,会不会仅仅计划了并购丹霞增加的浆量?

老兄是不是漏算了还有8个站因为没有续证是中止运营了,但人员工资、房租、折旧这些都还是要支出的哦。

丹霞注入短期不要指望或者期待了,他自身浆站有一些问题的,不过看好博雅的主要逻辑是华润进来后的提级效应:包括浆站的获批速度,新产品的持续推出吨浆

利润的提升,以及未来行业集中度提升的受益,上述几个方面华润进来后都会有很大提升,这些明年就会看到环比的极大改善。

所定目标早都已提出,可行动总是慢吞吞的。对于现在的经营状况,市场估值已经给了判定。至于以后要提估值,能总要点大的行动吧。不会到离任了,还是停留在口号吧?国企效率,国资委得管管。

功效蛇,石塘,梳子任敏币,那是需要股市吗?还有希望吗,大环境彻底变了不是吗