$博雅生物(SZ300294)$ 为什么智能工厂落地是开启博雅十年成长周期的钥匙?是博雅从一个迷你企业走向国际一流血制品企业的开端?

这一切还是得从华润拿到实际控制人后说起。做企业无非两件事,是谁在做,有什么样的背景和资源。

定增二次反馈通过审核意味着把不久就会过会,该问的问题都已问询,各方面都很干净,相信接下来就是一路绿灯走完了。

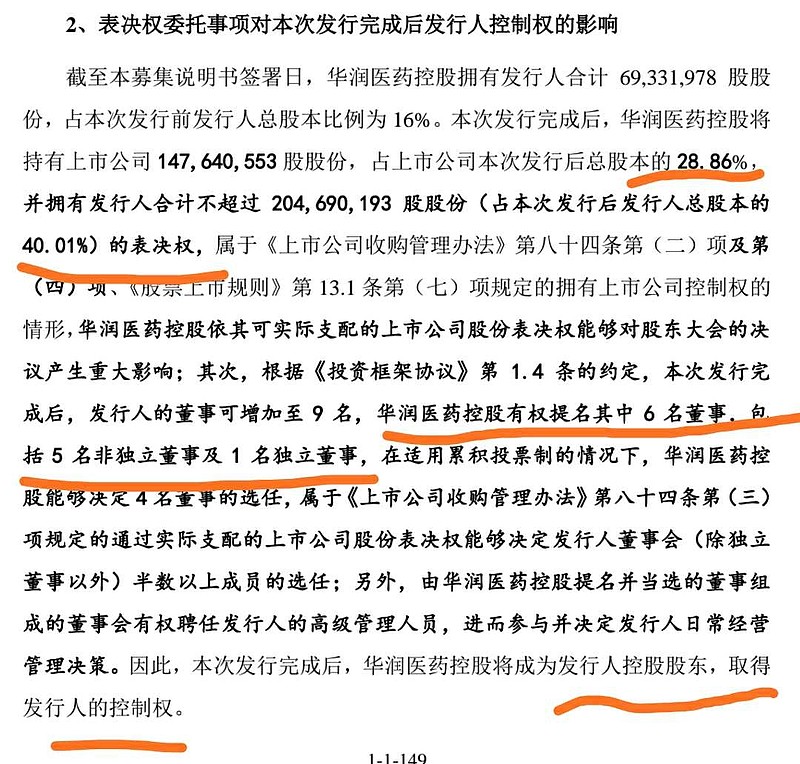

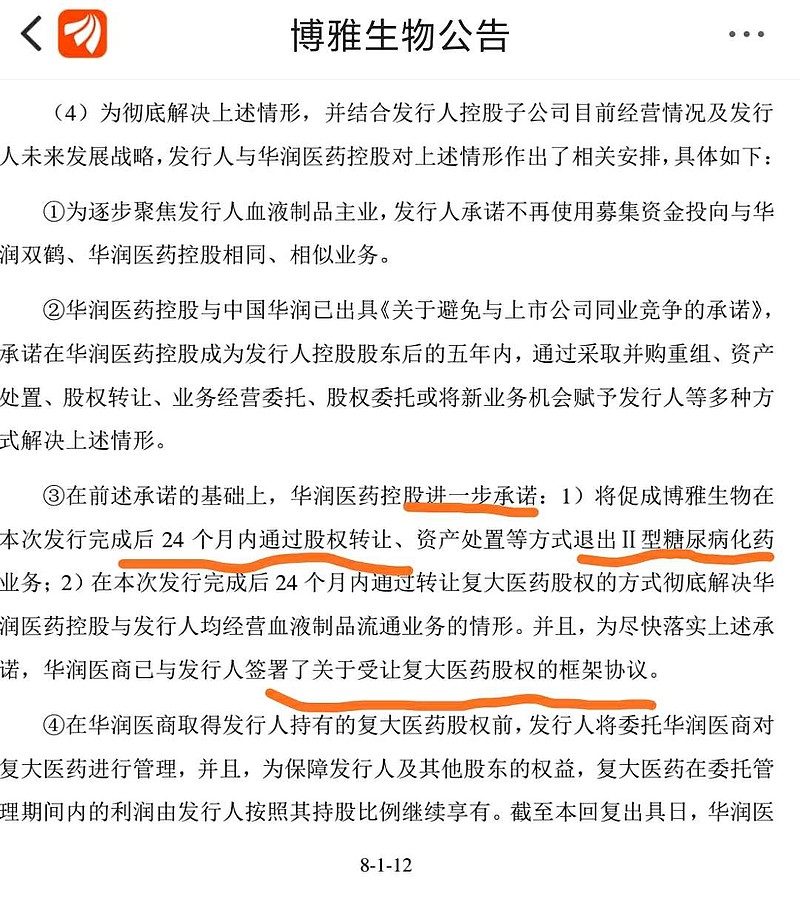

本次二次问询函解决了两大问题。一是同业竞争问题,华润进一步承诺两年内剥离复大和天安药业。二是,智能工厂新地块已经完成备案等手续,在政府部门的推动下,会在明年一季度前破土动工。

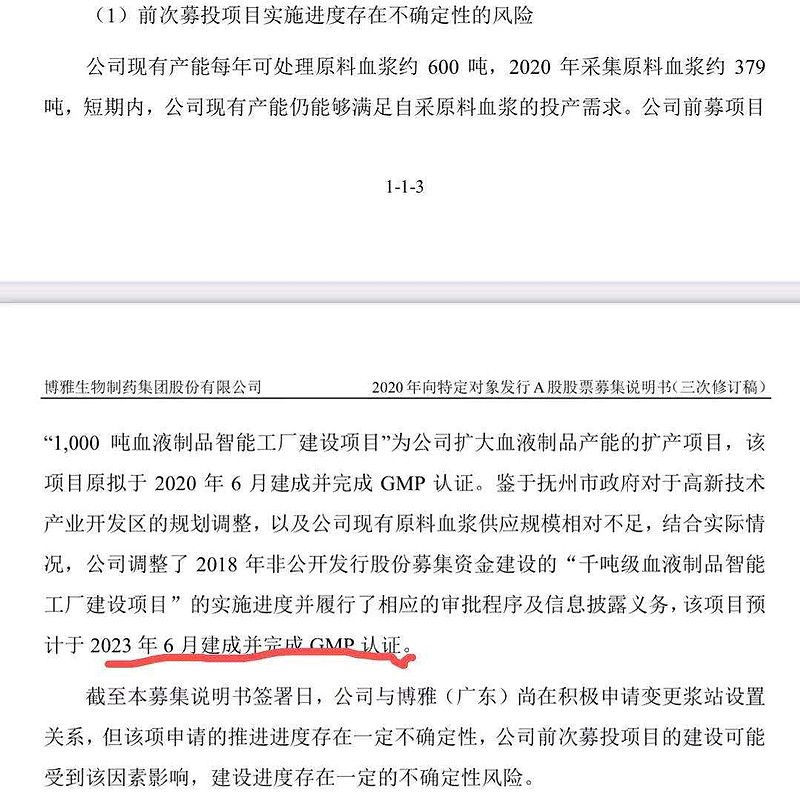

智能工厂的落地意味着华润已经帮助博雅取得了桨站资源,并能保证在2023年6月份工厂完成gmp认证的时候有足够的血浆投料。

在高特佳时期,因为没有能力完成调桨已经桨站资源获取,所以工厂被无限期拖延。华润竟然能够落地,这个已经超出了市场预期,并且两年后,1000吨的血浆从哪里来,在周末的战略研讨会里头,定是有了妥善的解决方案。不然这个投资10-15亿的工厂,按照15年的折旧,每年都要侵蚀一个亿左右的利润。

浆的来源,博雅本身2023年能扩充到600吨,使得现有工厂满产。

丹霞大概500吨库存,加上现在大概10个站左右可以正常采(续完17个)。丹霞正常采桨510吨每年。

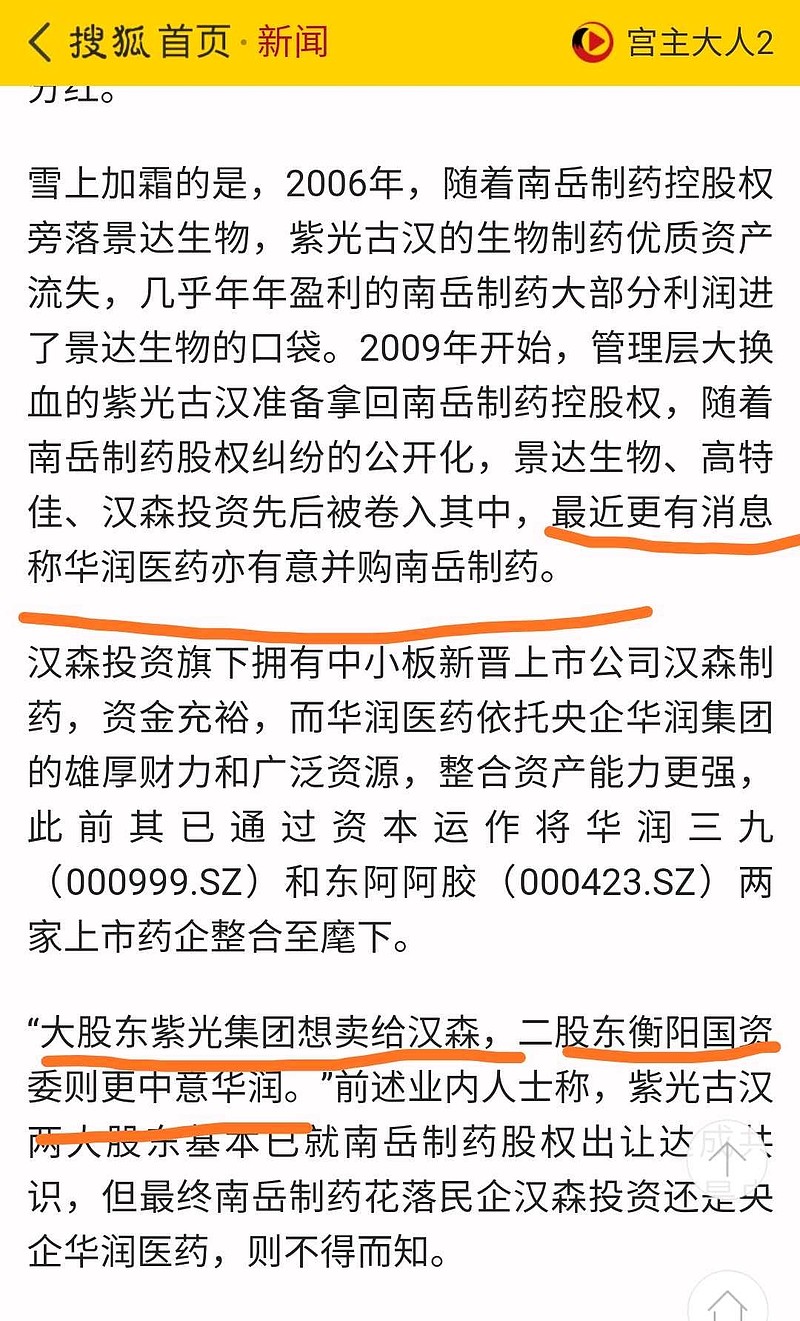

剩下的410吨,就靠新批桨站以及丹霞外的第三方调桨。北天坛,南博雅,注定是两大群雄争锋的格局,南方市场还有哪些血制品企业会被并购?要找一找肯定是有的,博晖旗下的卫伦一直亏损,南岳生物一直过小生活期待上市。虽名花有主,但是高特佳不也把博雅卖了么?没有央企背景加持,这些民营小企业,最终只能过小生活或者被兼并收购。

因此,智能工厂的落地这件事,绝对不是简单的事。这关系到丹霞的续证,供浆,注入,华润的新浆站以及一系列并购扩张计划。是开启博雅未来五到十年成长周期高速发展的标志性事件。

因此我们有理由相信华润在拿到控制权后,首先就是要丹霞调桨(解决丹霞利润和血浆过期问题),供桨(提升博雅利润解决剥离空挡),注入(解决高特佳和德莱债务问题)。而且这个时间不会太远,以华润布局的紧迫程度,这3样事,可能有两样在今年完成,一样在明年上半年完成。

然后便是围绕血制品平台进行的一系列扩张计划,把博雅打造成国际一流的血制品企业。现在161亿市值,五年后再看,留个记号。#医药# $天坛生物(SH600161)$ $华兰生物(SZ002007)$