$博雅生物(SZ300294)$ (本文阅读大概需要20分钟)去年易方达等众多机构在国资委收购的消息刺激下一起把博雅生物推到了58元的历史高位,然而好景不长,在老蔡爆出丑闻之前,便逃之夭夭。重看历史,我们不禁要问,如若老蔡没有问题,如期转让股权,丹霞也如期调桨,注入,这时股价是否已经在300亿-500亿区间了?

答案是肯定的。按之前年份博雅投桨大概350吨附近,产生9个亿的营业收入,吨桨收入大概257万。丹霞调桨成本大概165万每吨,除去生产运输和销售成本,每吨利润大概有70-80万,对半分,大概每吨收益35万,500吨的话,大概能增加博雅利润1.7个亿,加之博雅血制品部分本身能产生3个多亿的利润,这样一调桨,利润是5个多亿,机构此前按照50倍估值去估,大概就是250亿的市值,也既58的历史高点。

那么基本面上,博雅肯定要有突破5个亿的利润,股价才能突破58的历史大顶。那么下面我们便来探讨一下这种概率有多大。

1.确定性。既然我们研究这个票,就要考虑到方方面面,自上而下,都必须搞透,都必须排除不确定性,这样做出的估值才准确可靠。行业政策来说,血制品牌照已经20年没有放开了,只有存量在博弈,由于涉及到安全问题,以后也不可能放开。在当前新冠疫情的肆孽之下,国家对于血制品的监管只会从严,不会放宽,这就利好有规模的头部企业。

此前说过华润是落实国务院的战略规划的,华润收购博雅可以说是国家对这个领域越来越重视,并且多次被提上战略的高度。白蛋白,静丙,在疫情中发挥了不小的作用。可谓哪个省有血制品企业,哪个省变不慌,静丙和白蛋白可谓是抗疫的最大后手。

行业来看,国外供给端一直在缩减,两三成的量没有了,基立福一直在收购扩站,但是无奈需求太大,即使血制品企业有意扩大产能,也难以满足静丙等的巨大需求。可以预期,未来几年仍然是供需不平衡,涨价潮此起彼伏。

国门的封闭让出入变得艰难,更不用说从国外带药,所以凝血因子等血友病患者急需的药一直很紧缺。

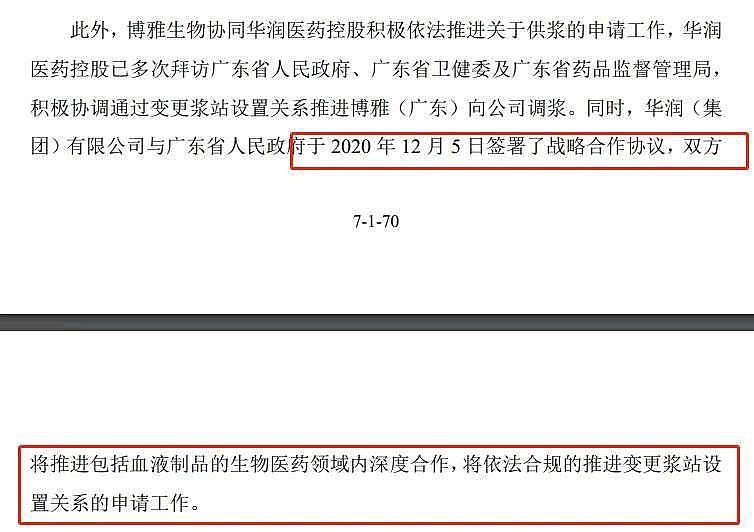

公司层面,自国资委获批并购方案之后,华润与高特佳签的框架协议便生效,丹霞等一系列后续方案便提上日程。有人怕定增被否?实在是杞人忧天了,因为并购博雅和丹霞的方案本身就是自上而下推动的,有问题只会补问题,有漏洞只会补漏洞,把博雅打扮的漂漂亮亮的转嫁给华润。丹霞8个亿让还就还,说托管就托管,罗益说要剥离便剥离,一切都是朝着华润的战略规划在推进。所以要说确定性,没有比国家战略规划的实施更加确定的了。

目前定增马上要上会,前面在审核的四家,还有四家在前面排队,按照一天两家的速度,最快本周就可以上会,然后十月份就可以注册实施完成。

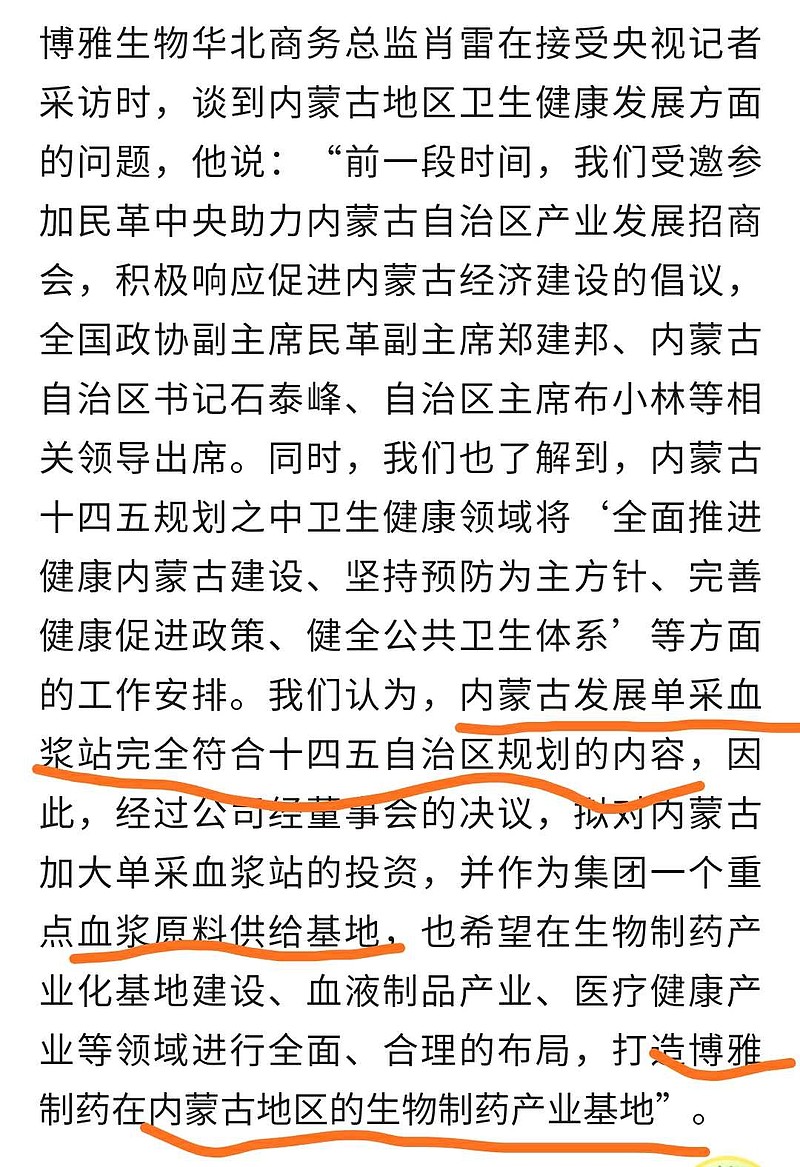

2.变量。华润要把博雅打造成血制品的大平台,在公开的材料中多次提及扩大血浆来源,丹霞的17个站最后必定是要注入的。

而公司也多次表示要在内蒙古等地建立血浆供应基地,那么此前19个浆站批文在华润的主导之下也必将一一落实,没有哪个省会卡国务院吧?

所以新增的浆站不仅仅是17+19,而是更多。江西的规划还没来呢?华润和江西,广东方面都签订了合作协议,后续不仅仅只是博雅管理层在推动这个事,而是政府在背后推动,博雅的管理层只是战略的执行者。

我们可以期待博雅的桨站在三五年内就可以实现13+17+19+x个。这个x我个人估计至少在10-15个。因此博雅保守到手的浆站至少有60个左右。

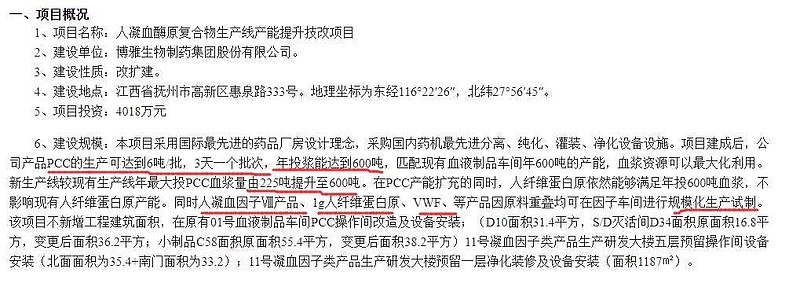

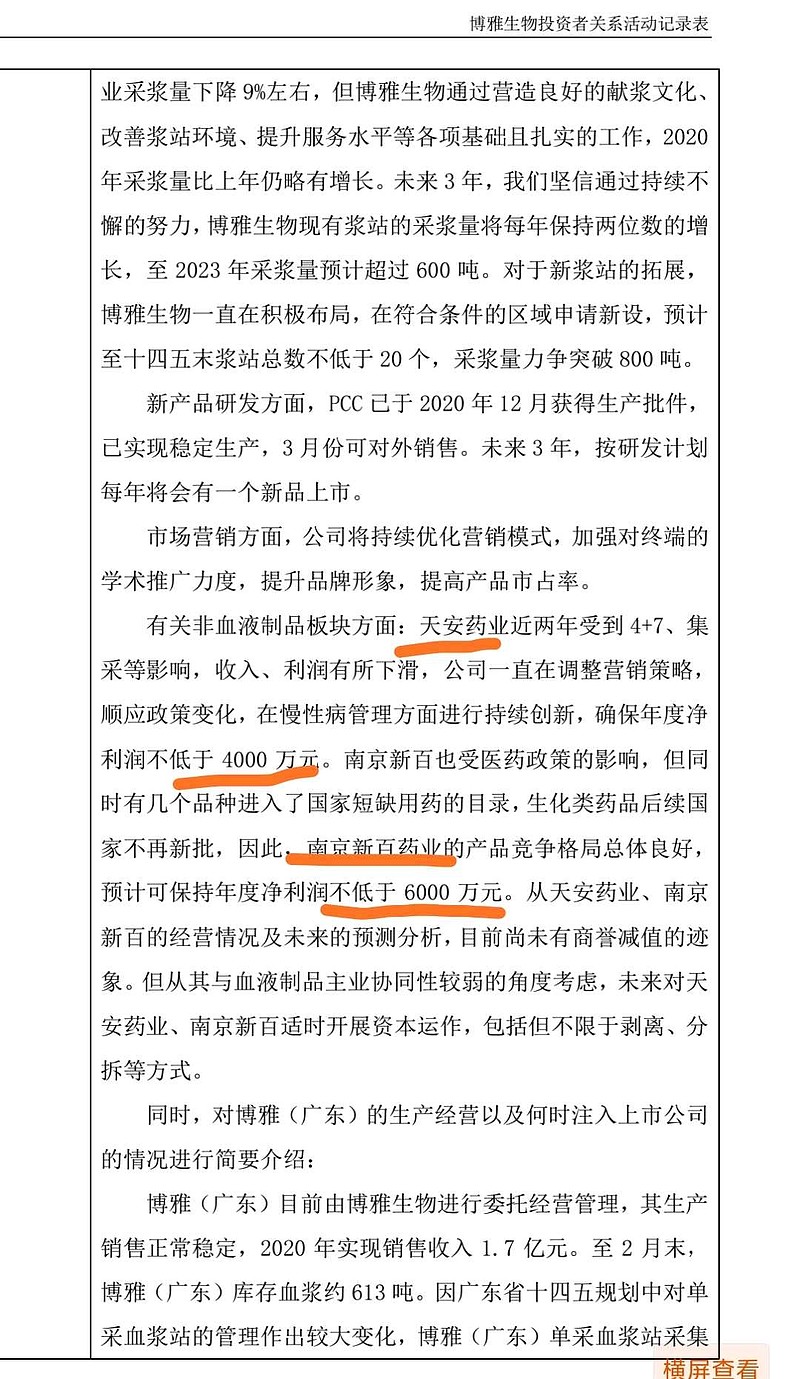

博雅原本吨桨利润在80-85万,今年凝血酶原复合物批签量大增,销售如火如荼,今年至少可以将吨桨利润推升到90万左右。现在公司PCC产能225吨,改建后可达600吨,最大化利用血浆,提升吨桨利润。

因此不考虑任何预期,产品涨价等因素(其实今年人白,静丙都提价了),博雅今年投桨量在400-420吨左右,血制品利润都有3.6个亿以上了,这部分估值都有3.6*50=180亿了,化药部分德莱承诺1个亿利润,这部分至少享受20亿的估值,复大每年有三千万以上的利润,也可以享受6-8亿的估值。

由此计算,在华润入驻后博雅今年便能享受至少206亿,也即47.58元/股的估值水平。

那么明年呢?明年一季度八因子便获批了,公司的吨桨利润水平进一步提高,至少可以到100-120万的水平。海南,江西等地的浆站继续爬坡,不考虑丹霞供浆,调浆,都有500吨的产能,利润5.5亿左右,不加化药部分,市值都可以轻松突破250亿估值。

那么我们得出结论,在华润不出半分力的情况下,博雅突破58的历史高点只需要明年就可以兑现。

如果把上述增量考虑进去呢?那就要细心拆解了,为了简单明了的毛估,我们便以满产来计算利润,如果在华润行政力量的出力之下,五年内拿下40个站不是什么难事,爬坡满产的话也有40✘35=1400吨了,这样5年,就可以把博雅1600吨工厂塞满,利润至少可以到16-20亿,形成千亿级别的企业。

3.实现路径。首先便是定增,这部分预估在10月份前可以搞完,因为这两周上会获批后,实施起来会很快。

然后便是华润成为大股东,改组董事会,制定十四五规划。在新战略的驱动之下,与广东,江西签的战略协议也会一一落实,相信快的话年前便可看见丹霞方面的进展。

明年底博雅1000吨智能血液工厂便投产了,所以时间很急。考虑到各地新建浆站周期要一年,年底能批出大量浆站,明年年底便有浆可以,不会空着工厂等投浆。当然公司在回复函中也说华润除了丹霞,也在积极寻找第三方供桨。

可见华润的野心绝不仅仅在于丹霞,后面应该还有更多的中小血制品企业会被整合进来。

第三,华润承诺五年内剥离天安,新百资产,置换或整合复大资产。所料不错,这个可能会三四年后展开,资本运作一旦开启,对博雅只会利好,血液制品渠道会更加畅通,成本会更加优秀。

由此可见,未来博雅每年都会有一个大的资本运作事件,每年都会有一个重磅产品出来,优秀之中更加优秀。

4.安全边际。目前博雅估值172亿,分开来看,血制品估值150亿,这个估值还是按2019年给的,完全没有考虑到博雅在华润入驻后的质变以及广大的成长空间。可以说这个估值是非常非常保守的,也许市场还没意识到博雅生物在高特佳出局后的巨大改变,还停留在老蔡时期。如果真不考虑其他那么现在应该最少205亿估值。

市场先生总是给出了错误的信号,或者说价值发现功能在开始时总会被蒙蔽,因为十个人之中,赚钱的只有一个人,七个人亏钱,两个人打平,赚钱的那个人开始时总被揍,只有那9个人意识到错误时,真理才慢慢被发现。

聪明的人,早早就做好了布置,倘若一家企业能成为千亿级别的企业,那么无论什么时候买入都是正确的。何况股价已经到了白菜的地步,要说安全边际,那就是相当高,据我所研究的范围之内,像这样非常确定,又低估,高成长的企业,实在不多了。$天坛生物(SH600161)$ $恒瑞医药(SH600276)$ #医药#