$大博医疗(SZ002901)$ $威高骨科(SH688161)$ $迈瑞医疗(SZ300760)$

骨科耗材龙头大博医疗!

主营业务:研发、生产、销售骨科创伤类、脊椎类、神经外科植入耗材

产品形态:创伤类植入耗材如:骨钉、骨针、钉板等;脊柱类植入耗材如:脊柱固定器等;神经外科耗材如:颅骨修复钛网等;(简单来说就是用钛合金医用器材来修复、辅助人体骨科类创伤)

业务占比:

销售模式:经销商买断式模式销售,91.7%的销售发生在国内

上下游:上游主要购买钛金属相关材料,下游为经销商、医院,终端为骨科类患者

行业地位:

创伤植入耗材内国内第一(注:不含外资竞争者,含外资则国内排名第四,略胜山东威高);

脊椎类耗材含外资排名第六(占有率约1.6%);

神经类外科排名国内前列;

骨科类整体实力排名国内前三名;

竞争对手

业务简评

当前中高端市场主要市场仍被海外竞争者占领,公司比上不足(国外竞争者),比下有余(国内竞争者),大博很优秀,大博仍需努力!

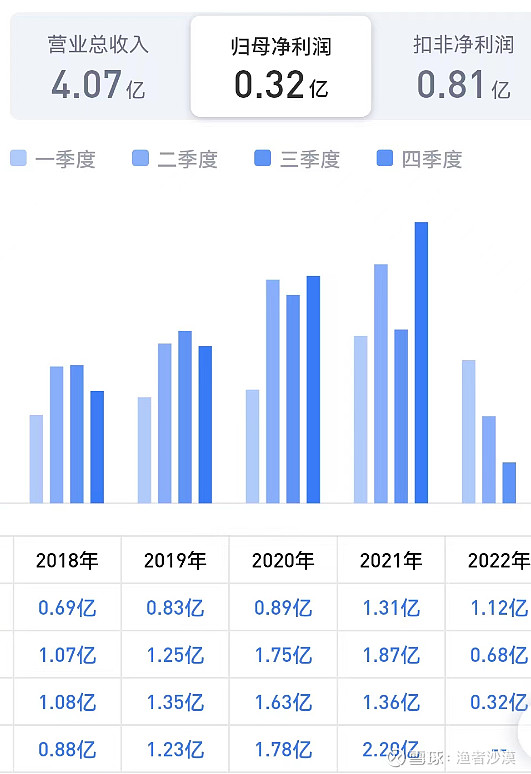

利润表

行业逻辑

1、国产替代;

2、老龄化的增长带来行业的稳定增长;

3、行业龙头占有率有望不断提升;

4、老龄化和国产化趋势非常明显,业绩的增长确定性也非常高;

投资逻辑

截止到2022年三季报大博医疗扣非净利润为2.25亿,营收12.34亿,负债率18.4%,研发投入1.86亿,毛利率80%,无有息负债,应收账款4.9亿,财务非常健康!2022年大博医疗主要受集采影响,但也提高了市场占有率和获得增量,另外,2020-2022年三年受疫情影响骨科血透等科室也受到了影响,但是大博医疗依然是医疗器械中不可多得的优质公司!

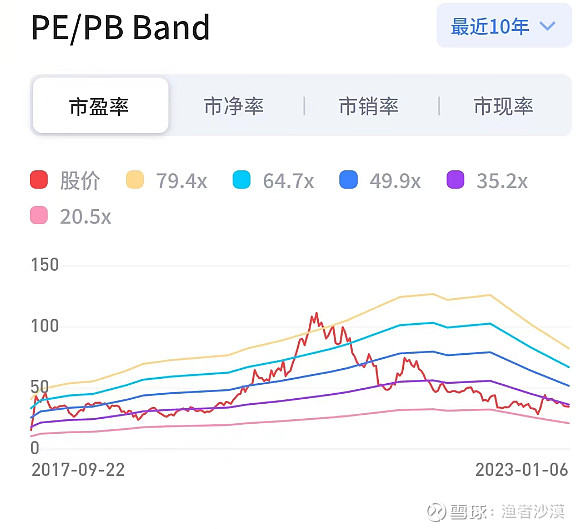

2023估值目标

盈利预测:考虑到带量采购的短暂影响,预计公司2023年归母净利润为9—12亿元,参考骨科高值耗材细分领域龙头平均PE2023年对应目标价如下

保守:78

中枢:111

乐观:144

当前股价36.26,处于历史较低位水平.

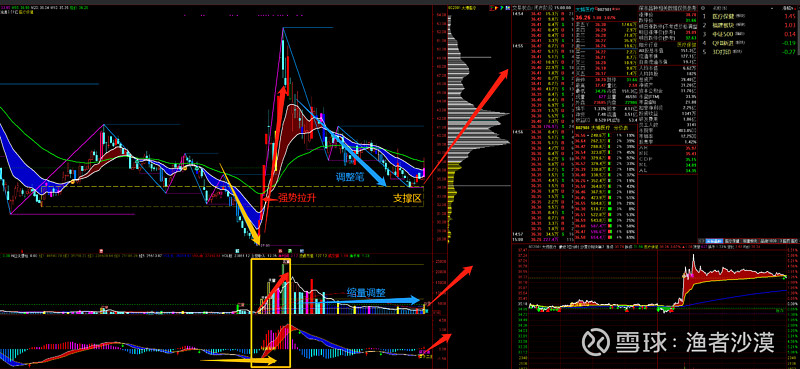

技术走势分析:

注:以上信息数据皆来源于网络资料和各大券商机构,个人观点仅供球友参考,不构成投资建议!