2023年上半年,泰和科技受整体市场环境不景气的影响,业绩不尽人意,但最终的实际业绩还是在中报的业绩预告范围内,大幅下跌的股价,已经反应了业绩下滑的预期。

并且我仔细看完泰和的半年度报告后,我认为泰和科技的实际经营状况,大大好于我的预期,至少并没有大家想象中那么差,主要表现在以下几个方面:

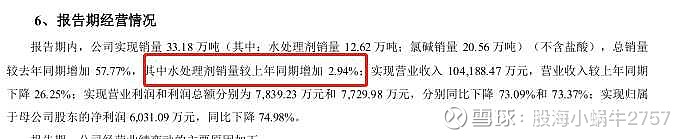

1、水处理药剂销量同比增加2.94%,意味着泰和在抢占市场份额,在同行都已经亏损的情况下,泰和还能盈利,那么未来的市场份额都是属于泰和的!并且,泰和的水处理药剂产能,已经从去年同期的38.7万吨增加到现在的54.3万吨,完全可以大幅压价抢占市场份额!

2、国内国外双轮驱动,泰和的国外销售比例还在持续增加,接近60%的占比,受益于此,泰和的业绩表现明显好于老二清水源!

3、公司的存货大量下降,成功实现降库存,那下半年的业绩问题就不大了!以上这些都是公司在经营方面的提升表现!

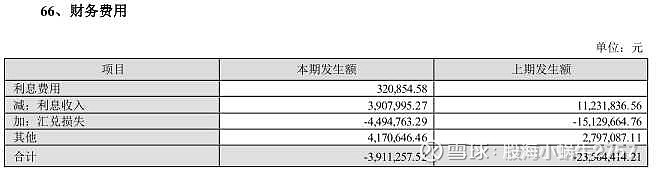

4、在业绩构成中,财务费用的收益同比去年少了2000万,那么在下半年理财的集中到期下,财务费用收益这块会有所好转。

5、子公司氢力新材料,今年上半年亏损2300万,但去年上半年它可是盈利2300万啊,这一来一去,比去年少了4600万!跟前面的财务费用加起来,上半年这两块就比去年少了6600万,而总的净利润是下滑1.8亿,那么在主营业务方面,实际只下降了1.2亿,相比去年上半年2.4亿的净利润,实际业绩下滑也就是50%!这可是在毛利率下滑40%、净利率下滑66%的前提下啊,所以泰和的主营业务水处理药剂的基本面并没有变差,反而是韧性十足!

最后,我就想问问,低位唱空的那些人,良心不会痛吗?难道泰和这么大的股价跌幅,还没有反应业绩的下滑吗?看看人家清水源中报亏880万,股价反而涨了20%!泰和即便业绩短期不佳,也属于低位利空出尽,公布中报后,低位该来的反弹,还是要来,没有筹码的人,你再怎么唱空,都没用,你拿什么砸盘?要砸盘应该去清水源,他作为一个业绩亏损的行业老二,凭什么比泰和科技这个行业龙头的市值高20%?到底是清水源高估了,还是泰和科技严重低估了?

未来随着日本核污染的排放,泰和科技以其全球水处理药剂行业龙头的研发优势,成功开发出新领域的药剂产品,也是值得期待的!

水处理药剂行业目前的格局,就是10年前的印染行业,泰和科技就是10年前的浙江龙盛,错过了现在低位绩优的泰和科技,以后肠子都要悔青!要知道,现在行业龙头泰和科技竟然比亏损累累的行业老二清水源的市值都低了20%,严重低估!

当然,要说股价明天怎么走,我不知道,这取决于主力,而前十大股东都在加仓,只有坚定陪伴泰和的人,才配拥有未来十倍的大涨!

$浙江龙盛(SH600352)$$泰和科技(SZ300801)$ $大湖股份(SH600257)$ #科创基金的投资机会来了吗# #中证2000来了!微盘股基金值得布局吗?# #减税降费利好哪些策略和产品?#