6月18日,嘉宏教育(01935.HK)正式在港交所敲钟上市。此次招股价为1.5-1.92港元/股,每手入场费3879港元,但最终因认购不足,确定下限定价为1.5港元。纵观嘉宏教育上市首日表现,开市股价较发行价低0.67%,报1.49港元,截至18日收盘,股价报1.65港元,涨幅10%,市值达26.4亿港元。

艾德证券期货研究部了解到,嘉宏教育此次IPO独家保荐人为麦格理资本,合计募资5.71亿港元,所得款50%用于收购其他学校以扩大集团的学校网络;40%扩大集团的业务;10%为集团提供营运资金及一般企业用途。

近年来不少教育企业赴港上市,东方教育破发在前,嘉宏教育又能否得到广大投资者的青睐呢?如投资者想要借此机会为自己的资产配置做进一步优化,可联系艾德证券期货进行咨询了解(微信号:EddidHK)。

民办教育行业概览:行业总收入保持较高增长 行业前景看好

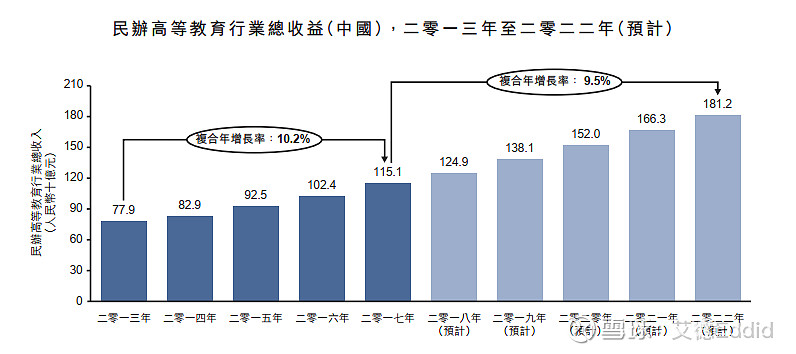

艾德证券期货研究部了解到,民办高等教育行业总收入2017年至2022年预计将由人民币1151亿元增至人民币1812亿元,复合年增长率为9.5%。得益于政府对民办高等教育拨款力度的加大以及学杂费等其他收入的提价,民办高等教育行业总收入在近年将保持较高的复合年增长率。

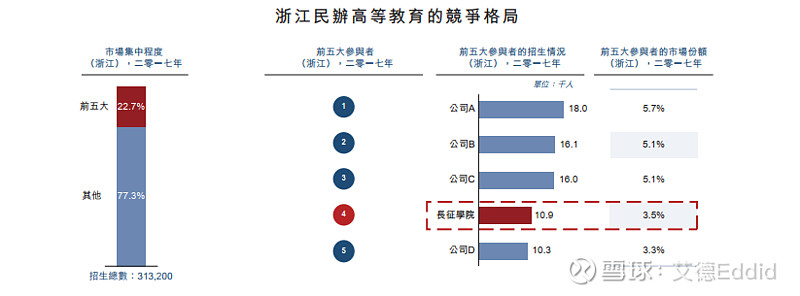

浙江省经济发达,对民办教育也保持相对宽容的态度,嘉宏教育从浙江起步,得到了长足的发展。就民办高等教育而言,2017年前五大公司招生份额达到22.7%,长征学院排名第四,占比3.5%。就专科院校而言,2017年前五大公司招生份额达到59.4%,长征学院排名第一,占比16.3%。

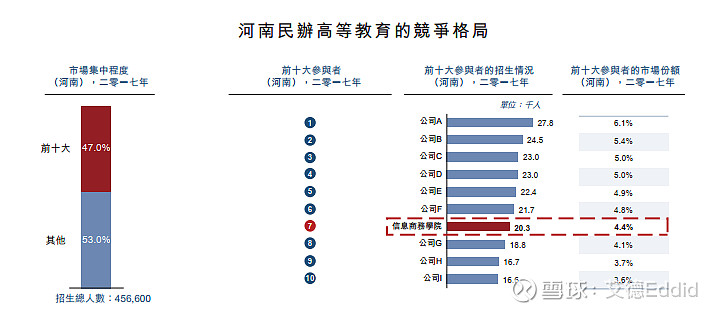

河南省虽然经济发达程度不及浙江,但拥有数量庞大的生源以及相对较少的省内高校数量,民办高等教育发展前景光明。就民办高等教育市场而言,2017年前十大公司市占率高达47%,嘉宏教育的信息商务学院排名第七,占比达4.4%。艾德证券期货研究部了解到,嘉宏教育将河南作为重点发展地区,本次募资金额将有40%用于扩大集团的业务,其中就包括建立位于河南开封市的信息商务学院新校区。

公司经营状况简介:学费提价推高毛利率 长期盈利增长风险较高

招股书显示,嘉宏教育是浙江领先的民办教育机构,主要提供大专及本科、中学教育服务。截至2017年年底,按在线学生人数计算,公司为浙江省内规模最大的民办大专教育机构及第四大民办高等教育机构。

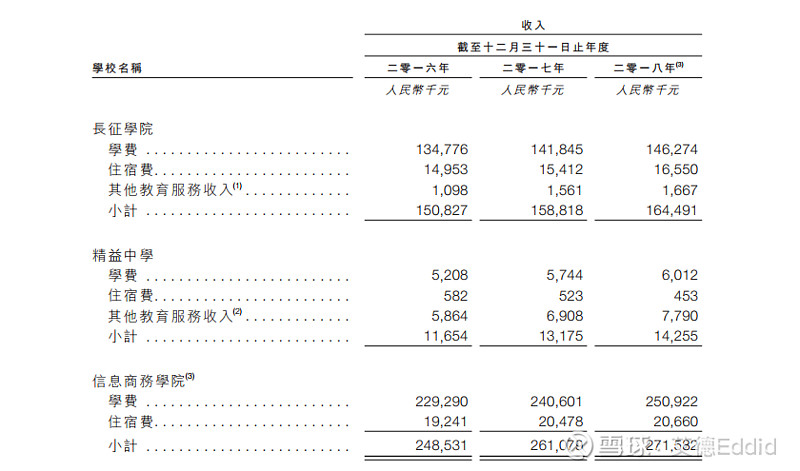

艾德证券期货研究部获悉,嘉宏教育旗下共有三所学校,最初的两所控股学校为长征学院(专科教育)和精益中学(中学教育),2018/2019学年在校学生人数分别达10520名及935名。此外,信息商务学院为嘉宏教育与中原工学院合营,开设本科、专科及专升本课程,2018/2019学年在校学生人数达20613名。同时,公司计划在2019年在美国成立California School,主要提供与工商管理和国际商务相关的教育课程。

从嘉宏教育递交的招股书来看,截至2016年末、2017年末和2018年末,嘉宏教育分别实现收益总计1.62亿元、1.72亿元和3.02亿元,收入整体平缓增长,其中2018年收入增速明显加快是因为信息商务学院收入(1.23亿元)的并表,调整后的实际收入约为1.79亿元,小幅同比增长。收益增长带来的就是盈利上的亮眼数据,2016-2018年嘉宏教育分别实现净利润1.37亿元、1.91亿元和2.87亿元,得益于重新计量股权收购产生的收益,2018年录的较高净利润增速。

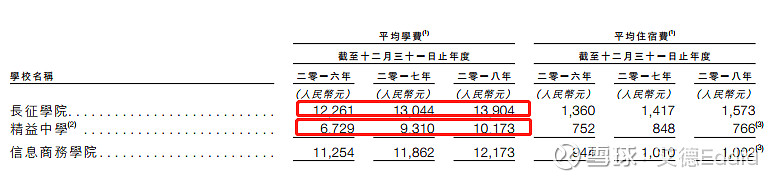

艾德证券期货研究部发现,嘉宏教育旗下的长征学院和精益中学近年来平均学费一直处于增长态势,长征学院平均学费从2016年的12261元提升到2018年的13904元,精益中学的平均学费则从2016年的6729元提升到2018年的10173元。

通过对学费的提价,嘉宏教育旗下的两所控股学校毛利率也获得了提升,长征学院的毛利率由2016年的62.3%增长至2018年的64%;精益中学的毛利率由2016年的23.3%增长至2018年的39.4%。同样,学费的提价也导致了招生人数的减少,2018学年长征学院和精益中学合计招生11550人,相较于上年同期减少372人。

公司竞争优势:盈利能力良好 仍有不小增长潜力

1、艾德证券期货研究部从招股书了解到,嘉宏教育盈利能力良好,2016年至2018年公司税前总利润约1.2亿元,且得益于全国高等教育学费普遍提价的大环境,学费仍有较大的提价空间。

2、随着各地政府对民办教育扶持力度的加大,如浙江省颁发《浙江省公共财政扶持民办教育开展实施办法》和河南省颁发《河南省人民政府关于鼓励社会力量兴办教育进一步促进民办教育健康发展的实施意见》,民办教育市场将进一步扩大。嘉宏教育在两省拥有较高知名度,将获得进一步的发展。

3、公司募集资金将大部分用于扩展办学规模,新建校区落成和并购业务达成后将进一步推动公司的业绩增长。

公司业务风险:面临行业监管风险 学费提价策略不可持久

1、民办教育在得到各地政府大力扶持外也面临着更加严格的监管风险。2018年红黄蓝虐童事件后国务院颁布《中共中央国务院关于学前教育深化改革规范发展的若干意见》提出,民办园一律不准单独或作为一部分资产打包上市。上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。尽管《意见》仅对民办学前教育作出了要求,但民办高等教育也将面临着日渐严格的政府监管风险。

2、艾德证券期货研究部发现,随着嘉宏教育旗下学校提高学费和住宿费,入学人数逐年下降。这意味着学费提价策略不可持久。通过学费提价来获得较高收益并不是公司发展的长远之道。

艾德证券期货研究部观点

嘉宏教育是浙江领先的民办教育机构。近年经营表现亮眼,同时得益于高等教育市场的进一步扩大和政府对民办教育的扶持力度加大,公司将进一步发展。但是公司的学费提价策略不可持久以及缺乏稳定的股权收购收益,将对公司盈利提升的持续性造成不小的压力。艾德证券期货研究部将持续对嘉宏教育进行跟进,倘若您对嘉宏教育感兴趣的话,欢迎通过「艾德证券期货」微信公众号(ID:EddidHK)或艾德证券期货官网(网页链接)联系我们!

更多精彩资讯,欢迎持续关注艾德证券期货!祝各位投资者一本万利,投资顺利!

注:以上图片来源于互联网

作者:艾德证券期货研究部

免责声明:通过本文发布给阁下的资料包含的所有观点、新闻、分析、报价或其它信息仅为一般市场评论,并非构成投资建议,也并非劝诱或推荐阁下买入或卖出任何金融产品。此外,本文内容是在没有考虑任何特定人士的具体投资目标或财务状况(包括存款规模,杠杆,风险接受程度和风险承担能力)的情况下编制的。任何参考历史价格行情走势仅为提供资讯之用且基于发布者自己的分析。艾德证券期货及发布者不承诺和保证该行情走势可能会在未来发生,因为过去的表现不一定会说明未来的结果。发布者相信本内容所包括的资讯的可靠性,但发布者不保证其准确性或完整性。阁下清楚发布者制作本资讯的目的并非影响您的投资决定,因此,对于阁下因信赖此类资讯或进行任何交易所造成的任何亏损,包括但不限于可能会有的盈利出现损失,艾德证券期货及发布者不承担任何责任。