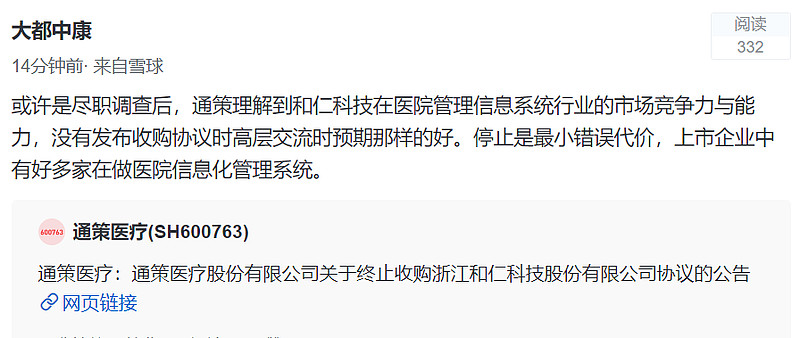

2月14日晚间,通策医疗公布终止收购浙江和仁科技的公告。我即跟帖发表了我的观点——停止是最小错误代价。

标题是选用段永平的一个思想。首先做对的事情,再把事情做对,那么,怎么来保证做对的事情呢,反过来想就是发现错误立即停止,从而来提高做对的事情的概率。同时立即停止,是做错事的最小代价。所以,我表达的观点也同时表达了我一开始就不赞同通策收购和仁的并购决策。

2022年5月15日,通策医疗发布收关于收购和仁科技有限公司控股权并签署股份转让协议的公告,拟以7.6亿现金,9.76 元/股收购和仁科技29.75%的股份。

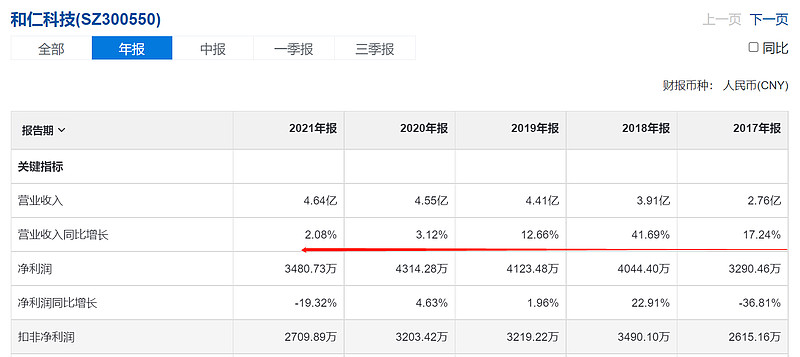

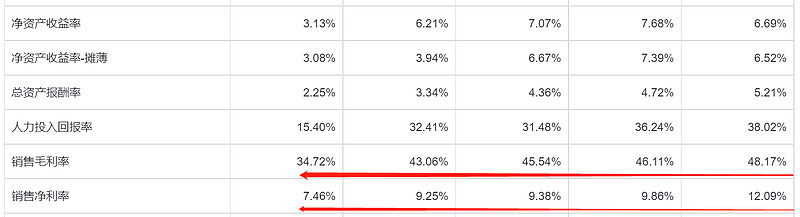

看到公告后快速浏览了和仁科技2021年的年报,这是一家医疗管理信息系统的软件服务类上市公司,初步的一个感觉是和仁科技在这个行业里不具有优势(竞争力和能力)。基于自己对信息化和软件行业的理解,这也是一个不太容易建立起护城河的行业,业务的承揽依赖于关系的维护。

从和仁科技转向行业竞争对手卫宁健康的阅读,更看到和仁科技规模弱小和支撑成长的能力不足。找个可以傍大腿的国企买家或许是和仁科技管理层理性的选择。

本次收购公告后,通策相继发布了机构调研和回复上交所函告。

从调研和函告内容看,显示出通策对和仁科技的行业地位、两家企业的业务协同性都有过高的估计。

如果一个CEO明显地看好一个并购项目,他的下属和顾问们都会千方百计地论证项目的可行性,无论任何价格都可以被论证为该项目的实施是理性的。——《巴菲特致股东的信:投资者和公司高管教程》 (p. 283)

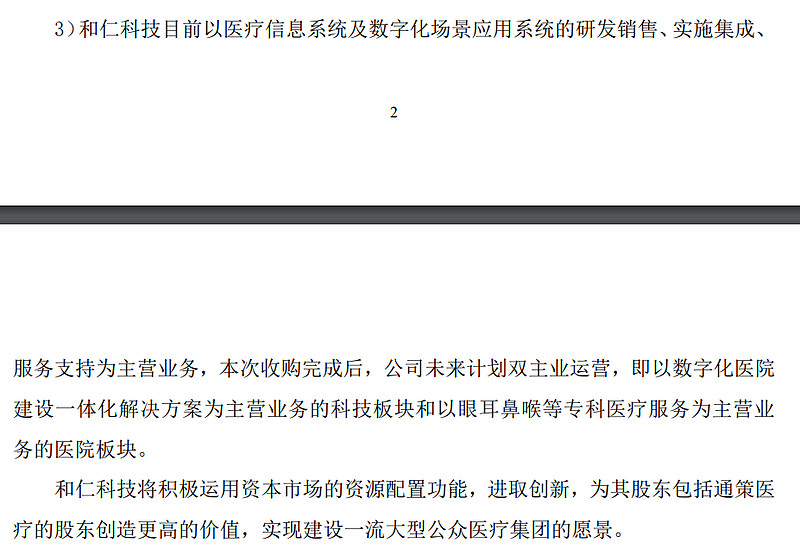

在回复上交所函中,公告了收购完成后,考虑双主业运行,即需要和仁科技担负起通策眼耳鼻喉业务的融资功能(通策将此业务装入上市公司取得控股权)。也是这块业务带给投资想象,推动和仁科技股价的上行。没有价格无从谈谁得谁失,更何况是未来的一个计划。

通过公开信息认知,吕建明先生具有情怀和理性双属性。从微博发帖和怼帖中,从15年定增50亿收购海骏、17年定增14亿募资妇幼、到22年近8亿并购和仁,对业务过于乐观的高PE议案中,都能体现出情怀的一面。在通策医疗平台培育、人才培养、简化管理、降本增效的营运上,体现为理性属性。或许经过疫情和此轮经济的《刷新》下,吕建明先生做大的冲动减弱,稳和强是主旋律上升,并在旗下业务可见的盈利下,进行资本的进出操作。

$通策医疗(SH600763)$ $和仁科技(SZ300550)$

注:个人思考记录,不构成推荐,据此买卖盈亏自负。