一、行情回顾

(1)玉米期价延续反弹

2 月以来,国内玉米主力 05 合约延续反弹,最高触及 2479 后承压。从均线形态来看,玉米主力合约长期下跌趋势未变;短线已形成反弹走势。淀粉主力 05合约走势稍弱于玉米,玉米与淀粉价差在扩大到 500 上方后开始收窄。

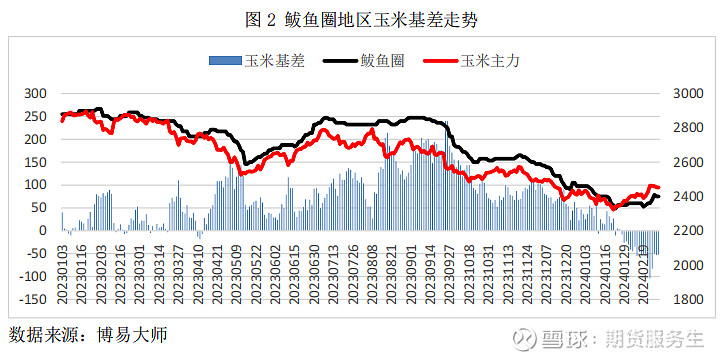

(2)玉米基差升水扩大

随着玉米期价反弹,国内玉米现货价格企稳,但反弹幅度不大。鲅鱼圈玉米平舱价由 2360 元/吨回升至 2400 元/吨附近,上涨 40 元/吨。蛇口港玉米成交价由 2470 元/吨上涨至 2510 元/吨附近,上涨 40 元/吨。鲅鱼圈玉米基差由 1 月底的正基差转为负基差,在最低触及-104 后反弹至-52。基差升水扩大导致盘面套保资金活跃。

二、供应压力或有所渐缓

(1)新粮销售过半,主体收购提振

节前售粮进度一度滞后,在丰产压力下玉米承压。节后,售粮进度推进过半。据 Mysteel 数据:截至 2 月 22 日,全国主产区售粮进度为 55%,同比慢 8%。随气温回升,东北地趴粮、篓子粮预计仍有阶段卖压。不过市场释放积极信号,贸易商开工,中储粮增加第二批国产玉米收购规模,且取消进口玉米拍卖,下游企业按需补库。发改委呼吁相关企业增加商业储备。总体看来,新粮的销售压力或逐渐减缓。

(2)替代缺失与进口压力

麦玉价差持续扩大,替代缺失。据 wind 数据:截至 2 月 28 日,中国玉米平均价为 2462.94 元/吨,小麦平均价为 2845 元/吨,价差近 400 元/吨。在去年小麦价格一度低于玉米价格,且低价芽麦大量替代玉米饲用需求,需考虑今年替代减弱可能对玉米需求的释放效应。传言,稻谷拍卖也有延期可能。而进口上的压力或难减,因内外进口价差大,国内进口美玉米成本与北港价差超 400 元/吨。进口玉米多通过拍卖进入市场。

三、全球玉米供应形势宽松

美农 2 月供需报告无亮点,小幅调减消费导致期末库存小幅增加。而巴西产量继续调减,期末库存调减;阿根廷产量不变。俄乌冲突已持续较长时间,乌克兰玉米出口受到的影响逐渐减弱,美农 2 月报告预计乌玉米出口环比上升 9.52%。全球期末库存小幅调减,但同比增加 7.26%。美农在年度论坛的展望上预测 2024年美玉米种植面积为 9100 万英亩,较报告同比减少 3.8%。因结转库存高,预测2024/25 年度美玉米期末库存将增至 25.32 亿蒲,创下 1987/88 年以来最高值。国家气候中心预计本次厄尔尼诺事件在 4 月前后将结束。据外媒:CONAB 表示,截至 2 月 24 日,巴西首季玉米收获近 25%,二季玉米播种为 59%。南美近期降雨改善作物前景,或减弱减产影响。

四、需求分化明显

(1)养殖困境难改

生猪价格在 1 月底短暂回升至 8 元之上后再度回落至 2 月底的 7 元以下,生猪养殖利润再度转亏,2 月初曾一度扭亏。据 wind:截至 2 月 23 日,外购仔猪养殖利润为 7.88 元/头,自繁自养利润为-190.16 元/头。截至 2024 年 1 月,全国能繁母猪存栏为 4067 万头,环比下滑 1.8%,且已连续 7 个月环比下滑。止 2023年 12 月的生猪存栏为 43422 万头,较 9 月回落 1.8%。消费旺季已过,生猪产能前景并不乐观,或有进一步调整可能。蛋鸡方面,随鸡蛋价格回落,蛋鸡盈利转亏,不利于补栏。肉鸡养殖在盈亏平衡线附近。据 wind:截至 2 月 23 日,蛋鸡养殖利润为-0.6 元/只,毛鸡养殖利润为 0.07 元/羽。阶段饲料需求或面临困境。

(2)深加工需求恢复明显

因过节,深加工企业多停机,年后逐渐复工。据 Mysteel 数据显示:截至 2月 28 日,黑龙江、吉林地区深加工企业加工利润在 50 元/吨附近,河北地区近200 元/吨,山东地区在 70 元/吨。玉米淀粉企业行业开机率为 63.48%,环比回升6.68%,而年前高达 70%,在近年高位;淀粉库存为 103.75 万吨,环比下降 1.71%,同比增加 4.06%,累库。深加工企业恢复迹象明显。淀粉下游尚未从节前恢复,淀粉糖企业开工率维持偏低位置。截至 2024 年 2月 22 日,结晶葡萄糖开工率为 48.74%,环比下滑 2.35%;F55 果葡糖浆开机率为21.08%,环比增加 2.9%。国内瓦楞纸开工率为 34.23%,较上周增加 15.06%;箱板纸开工率为 40.07%,较上周增加 18.4%。纸板自低位回升。

五、行情小结

综上所述,从技术上看玉米短期反弹,长线承压。随售粮进度推进过半,尽管地趴粮仍有阶段卖压,但在中储粮增加第二批国产玉米收购规模和取消进口玉米拍卖的提振下,且发改委呼吁相关企业增加商业储备,新粮供应压力渐缓。而麦玉价差持续扩大,替代缺失。且去年低价芽麦大量替代,考虑今年替代可能减弱对玉米需求的释放效应。而进口上,因内外进口价差大,进口压力仍存。全球玉米供应形势宽松,关注美玉米种植面积减少可能及南美天气变化。国内需求上,生猪价格短暂回升后再度回落,生猪养殖利润再度转亏,生猪产能面临调整,且淡季缺乏消费刺激。蛋鸡方面,随鸡蛋价格回落,蛋鸡盈利转亏,不利于补栏。肉鸡养殖在盈亏平衡线附近。阶段饲料需求受阻。深加工企业加工利润尚可,开机率自节后逐渐回升,需求向好。