年底已至,今年的“#喝酒吃药#”行情比往年来得更加扑朔迷离一些,今天华仔主要通过近3年的#白酒#行情回顾以及自己的一些反思来跟大家共同探讨一下白酒行业的投资技巧。@蛋卷基金 @今日话题

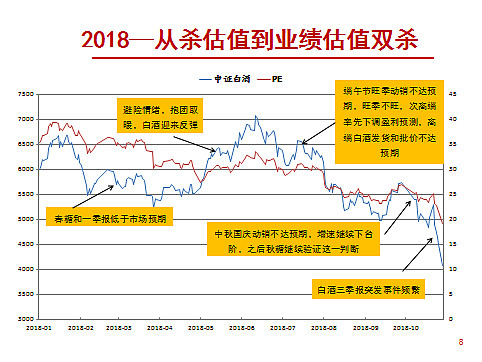

近三年白酒行情回顾

从行业的发展进程来看,基本沿着提价能力强的高端,到次高端,到提价能力最差的中低端的发展过程,企业改善也延续高端,次高端,到中低端的态势,股价表现也如此;

2018年次高端的崛起依旧是靠招商铺货+消费升级带来的,仍受行业周期的影响,但今年明显基础更牢靠,真正的消费要更多一些,故而基本面变化没有上一轮那么剧烈;

地产酒今年上半年的超额收益主要是因为市场预期和估值的提升:2016-2017年地产酒涨幅较小,估值和市场预期较低,一季报和年报超预期后有盈利预测提高和估值提升的空间;市场认为地产酒的主要产品集中在中低端酒,有大众消费的属性,经济下行的情况下抱团必选,愿意给予地产酒更高的估值。

反思及感悟

![]() PE很重要

PE很重要

1、对于大部分白酒企业估值中枢在15—25倍之间,具体估值是偏上还是偏下要看行业和公司的状态,基本上升期可以给到25—30倍,平稳期在20倍左右,有下行趋势,估值会杀到15倍左右—历史估值是可以参考的,行业内部的估值比较是行之有效的;

2、30倍是一道坎,回顾2017年全年的走势,某些大公司基本上每次触及当前预期下的30倍时股价就会出现调整,明显出现“涨不动”的现象,此时需要渠道反馈和财报超预期才能推动下一波上涨;

3、15倍和20倍也是一道坎,一般跌破20倍会有一波反弹,跌到15倍左右也会出现类似的情况;

![]() PE又不那么重要

PE又不那么重要

1、静态的看估值,基本上是赚不到钱的,大部分时间很难在最理想的位置进场。比如回顾过去的两年,看估值,每时每刻你得出的结论都是“合理”,白马一样也有预期差。因此需要深入基本面研究,动态地结合估值来考量。

2、另外要重视历史的参考意义,无论是历史上的行业变化还是投资逻辑、公司基本面、估值、股价走势、突发事件等都是可参考的,如白酒行业好的时候每年都会传那么几次的禁酒令、消费税等事件。

$中证白酒(SZ399997)$ $白酒A(SZ150269)$ $白酒B(SZ150270)$

风险提示:以上观点不代表任何投资建议,基金投资需谨慎。