美国国债收益率持续攀升,科技股血流成河,价值股,周期股继续反弹。市场认为这是过去十多年科技股领导市场后,价值股和周期股抬头的风格转换。一切源于通胀预期的担忧。

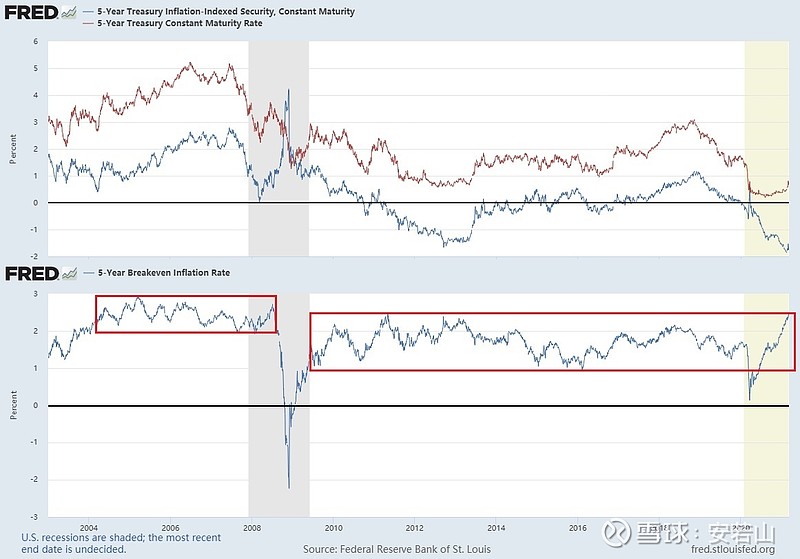

市场说是因为10年债率的问题引起担忧,但更多的分析指出科技股抛售压力来自5年保值国债盈亏平衡率的突破。图自至美联储经济数据官网。图片上方是5年国债收益率(Nominal Yield 红线)和5年通胀保值债券收益率(Real Yield 蓝线)。区别在于国债收益率是名义上的收益,并没有加入通胀因素。而胀保值债券收益率是计算通胀后的收益率。保值债券(TIPS)就是美联储为通胀买单的债券。这两种国债产品都被认为是无风险债券,区别在于,在对通胀的涨跌预期中,那种产品回报大些。当中对通胀的预期便影响了投资者在两者间的投资决定。

图中看到08年危机爆破的时候,当时投资者都不认为未来5年内会出现通胀。导致5年保值国债收益率暴涨,5年国债收益率下跌。 投资者对两者作出投资决定时所出现的利率差,某大程度代表市场对未来5年通胀程度的看法。简单的公式是: 5年国债收益率 - 5年保值国债收益率 = 通胀预期,称为5年保值国债盈亏平衡(Breakeven Inflation Rate)。目前5年,7年,10年,20年保值国债收益率均为负值。

图中下方是5年保值国债盈亏平衡,就是市场对于通胀的预期,图中看到这通胀预期已经在过去十多年的区间顶部。一旦冲破区间,这通胀预期便回到千禧年代的中期。

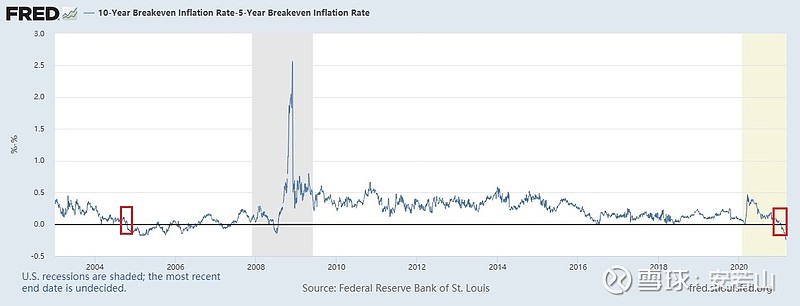

有5年保值国债盈亏平衡,自然也有10年盈亏平衡。图是10年-5年保值国债盈亏平衡利差。在横线以下是负值,就是说市场对预期5年内的通胀大于10年内的通胀。简单解读,市场十分担忧短期通胀。数据有限,只能回溯到2003年。图中最早一次这倒挂现在出现在2004年10月。而美联储在2004年7月开始逐步加息,压抑日益攀升的通胀。然后高油价和买房热持续到2008年,股市和经济便出现崩盘。

疫情后的超低利率利好房购,油价也快速上涨。如果一切彷如千禧年中期,接下来便是美联储的逐步加息。保值国债盈亏平衡其实是令市场重温熟悉的过去。这次科技股抛售便是对逐步加息揣测的回应,即便美联储不承认短期内将要加息。可是市场已经假定了这一切必然地发生。

这是价值股和科技股的比例图。图中看到这段时期,价值股漂亮地跑赢科技股。目前市场给予种种说法为何现在要卖出科技股,买入价值股,周期股。例如经济周期重启,经济复苏利,刺激通胀好周期股,价值股等等。奇怪的是08年危机后,经济周期同样重启,经济同样复苏,为什么当时价值股股却没能跑赢科技股呢?而且2011年的实际通胀率达到3.16%,回到2007年水平。价值股的确有短时期跑赢科技,便是上图2008~2011年之后的2012年3月到2013年3月,一年的时间。而这次的轮转实际开始的时间早在去年的8月份,见上年的文,抄底美股。

近期的风格转换很大的可能性是基于市场嗅到千禧年代中期的熟悉气味,市场主要仍是害怕加息,而非通胀。既然当时的综合环境令价值股受追捧,那么今天熟悉的场景再现,市场不妨把旧玩法重新再玩一次。所以这几天看到,不论好坏,低PE的个股便是买入。不论未来增长空间有多大,只有是高PE的科技股便是卖出,更不要说没PE的个股。例如同时科技领域,掉队的科技巨头甲骨文,几乎不怎么增长,但20PE,买入。苹果手机遇上超级周期,也不管大量账面资金可供持续回购,但30PE,必须卖出。所以我认为现在买人卖出的理由不取决于个股本身,更多是根据过往相像的历史痕迹而为之。

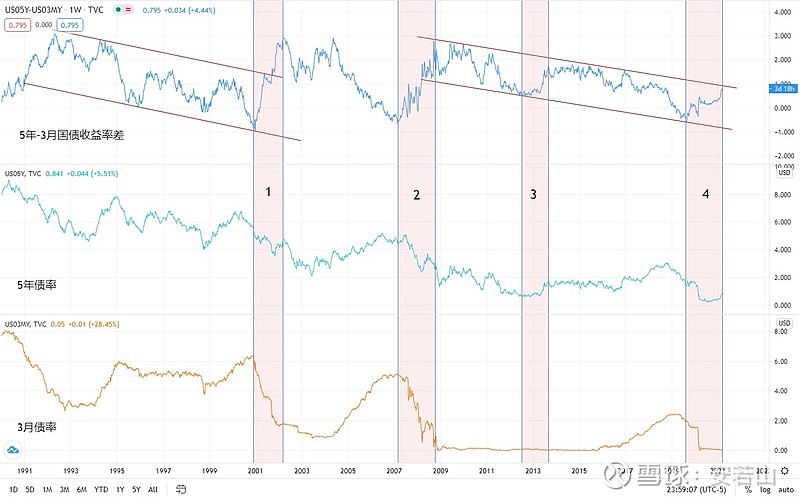

既然知道市场是因5年保值国债盈亏平衡而波动,我尝试在5年债率(US05Y)看能不能找到些什么。

国债收益率差(长债减去短债率)是市场参与者推测经济运行如何。.首先短债收益率受联邦基金利率约制,而长债收益率是由市场决定。长短债利率不一样,但两者利差总在维持在一个范围内跳动。首先图中可以看到目前的利差,由08年顶点便一直处于下降通道。而目前的利差尚未冲破下行区间。目前的下降形态仍与1991~2002年一样。然后我列出4个有色框架。1号和2号框同样看到利率差由底部往高点一气呵成地突进。再看4号框,同样是低点起跳,但和1,2号框有差异。1,2号框利差短时间由底到高是因为3月利差下降速度比5年债率快。像延迟500毫秒LOL一样,反应再快,但实际就是差半秒,就躲不过对手的R(这样比喻希望能容易理解些)。时间延迟令两债率同步出现差距,最后导致收益率差出现由低到高一气呵成的刺穿。然而4号框则不一样,因为疫情爆发后5年和3月债率同时一步跌到位。两者同步下跌到位,消除了延误导致没有出现像1,2号框那般收益率差短期由低点跑到高点的现象。现在美联不加息,就是说3月债率不会上涨。4号现在情况其实更像3号的情况,3月债率依旧维持0~0.1%之间,而5年债率小幅上涨后,令收益率差维持在一个水平。也就是说,5年国债收益率可能会在现时这水平站稳。

这是跟图1一样的5年国债收益率和5年通胀保值债券收益率。这两债率既然是预期通胀,我用上黄金来看看有什么返现。两个红框有很高的相似度。市场都说害怕通胀,但黄金价格却在这段通胀恐慌之下出现下跌。看两个红框,两债率和黄金互动走势很相似。然后5年通胀保值债券收益率在之后几个月平走再反弹,最后放回正值。第一个红框时间是在2012,与上图3号框同时是2012。所以我相信目前的状况与2012年时期很相似,而不是2004年。

最后最重要的一个指标。保值国债盈亏平衡率是国债和保值国债间的利差。我尝试用保值国债ETF:TIP和国债ETF:TLT,他们能分别代表保值债率和国债利率,然后看看目前两者间的关系。这二十年里,在07年前,两者比率波动并不大,说明2007年前市场对通胀看法分歧不大。而在08危机后,这比例曲线波动开始放大。说明对通胀的预期存在比过往相对较大的分歧。市场认为长年累月的低利率和量化宽松,怎么可能不激起通胀,可是事实上,过去十年,美图通胀一直不高。所以或许是现实和预期的反差令到市场对通胀预期的分歧,这种分歧在TIP和TLT表现出来。现在这曲线到达下降区间顶部,很可能曲线往下,这代表国债很可能回升,而保值国债下跌。又或者是国债的上涨幅度大于保值速度。只要是两种情况之一,就能压制5年保值国债盈亏平衡率继续上涨。

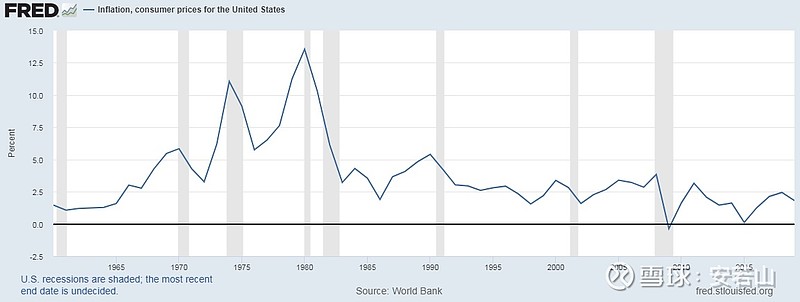

这是过去几十年的年通胀率。这几年的通胀率的确不高,平均水平比2000年期间低。我有一个没有数据支持的猜想。每次经济危机出现,就是财富的大规模转移。每次危机令富人更富,穷人更穷。掌握大量财富的人群比例越来越低,兜里没钱的人群比例越来越高。越来越多的穷人无法支持通胀。这或许就是世界货币组过去和现在都一直指出全球经济一直保持低增长的原因。这次疫情财富再一次大转移,而且力度比08年危机更厉害,因为08年是富人受苦,可现在是穷人受难。贫富悬殊进一步加大。之后短期通胀会大幅上涨,但通胀能不能持续,我真不知道。

从以上通胀的图看到2011年的通胀是3.16%,但当时伯南克没有加息,因为但是失业率是8%~9%。而2015年通胀是0.12%,2016年是1.26%,可是耶伦却在2015年12月第一次加息,原因当时失业率降至5%。所以美联储加息考虑是建基于就业情况,而不是通胀。最新非农失业率是6.3%,但疫情持续一年多,很多已经在疫情前便失去工作。疫情的持续伴随的封锁措施导致这批人被迫退出劳动市场。在统计方面,他们不被归类为失业人口。所以鲍威尔眼中的失业率比实际严重。美联储在就业情况不得到明朗的改善前,相信加息机会较低。市场害怕目前的是1.9万亿的刺激带动通胀,带动就业,然后迫使美联储加息。但这一切,目前阶段只是猜测。要失业率将至5%,相信还有多于一年的路要走。

所以我懂市场的担心,但根据我的“调查”,图片告诉我,还没到担心的时候,至少2022年前我觉得不用担心。近期的科技股大跌我个人认为是抄底机会,市场风格转换不会持续数年时间。我估计最早5,6月后,科技股将回升。即便数年内价值股跑赢科技股,但并不代表科技股就会落下。如果有数年以上的投资时间设置,现在是慢慢买入自己心仪科技股的时候,尽管周期股,价值股在身旁继续狂飙。重要的第一点是,不算这1.9万亿的刺激,目前美国的M2已经是高得惊人。基金经理管理的钱越来越多,但总不能靠价值股做好业绩,科技股高大上的标签他们并不希望就此除掉。

----------------------------------

题外话:

上周四发的预示抄底图。根据多次经验,这指标的预示总比底部早一两个交易日闪现。我也希望这指标没有骗我,目前是真反弹,而不是昙花一现。这指标是什么?详见有胆抄底科技股不?

科技股好,但有一只估计还是远望好一点。

这是特斯拉和SPY的对比图。看到上市后两三年内走区间,于标普持平,然后大幅跑赢标普。大涨后又进入数年的区间走势。过去一年多超跑于标普,但之后几年可能又于标普持平。如果是投资几年时间设置以上的投资者希望之后特斯拉能再大幅跑赢标普,可能要等上好几年后才能实现。

总结,我不是金融从业员,也不是宏观经济学家,更不是万粉大V,文章也从未上过今日话题,但我对自己的分析有信心。尽管我的模式有点非传统,甚至是异端。准不准靠同志对我的历史往迹下判断。