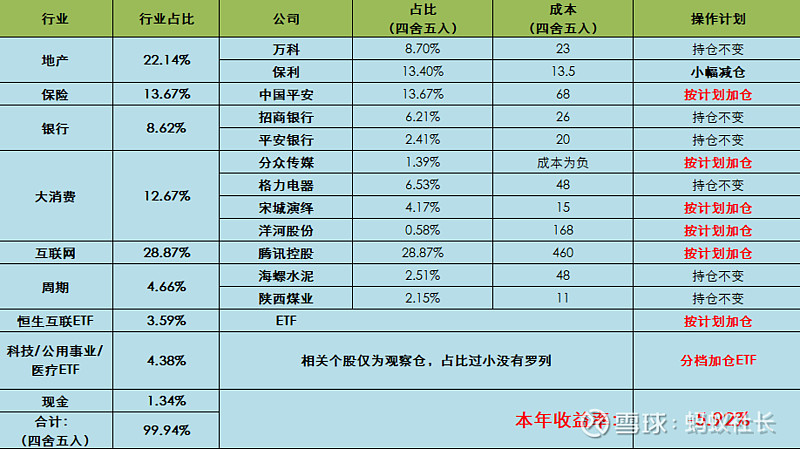

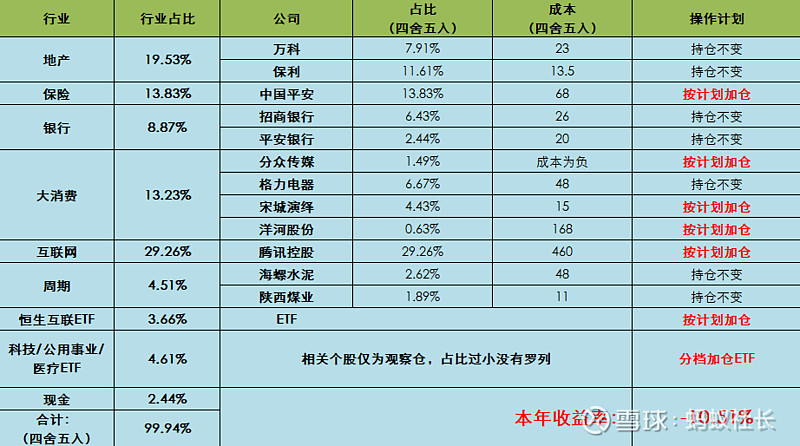

01.当前持仓展示

上周数据

截止本周,今年收益率来到了-5.92%,本周随着地产股的暴涨,实盘净值大幅增长4.59%

02. 本周交易

买入了少量格力和陕煤,这两货具有长期挨打或者一蹶不振的资质,请谨慎参考。

03.下周交易计划

无

04.本周要点

腾讯公布了三季报,表面上看整体数据不及预期,但细看没有任何问题,这时候政治正确比数据重要多了,相信明年大概率会重拾增长,互联网依然是当前市场最值得投资的标的。

地产政策利好频出,市场开始吹捧地产股反弹,社长认为短期地产股确实有估值回归的需求,但是房住不炒的大环境下,行业改革还远未完成,所以不要期待过高。如果反弹幅度足够,我会把之前暴跌多加的仓位降下来,尽量保持15%地产的理想仓位。

当前地产股已经过了行业高增长的红利期,反而给我国经济平稳发展造成了很大的隐患,所以纯粹就是一个捡烟蒂的投资策略。地产作为一个永续行业,是每个国家的经济支柱产业,我相信行业内那些现金流管控好,融资利率低,管理层谨慎优秀的企业最终一定会度过行业寒冬。

说说市场

当前市场整体估值不贵,是做出长期持有,制定买入计划的好时候。当前社长依然高度关注互联网,消费,医疗三大板块。根据估值和未来增长空间排序,投资性价比由高到低依次是互联网>消费>医疗。

互联网

由于今年的政策原因,当前互联网龙头的估值已经来到的历史最低的20倍PE上下。虽然我国人口红利已经过去,互联网已经过了新增用户维持高增长的初始阶段,但是这依然是当前市场最容易赚钱的行业,龙头企业依然具有宽广的护城河来维持行业竞争力,社长相信互联网企业还有至少10年的中高速增长期。

所以我一直密切关注腾讯的走势,一旦有下跌就会毫不犹豫的加仓,并且我也在利用场外资金定投中概互联ETF。

消费

由于疫情的长效影响,今年消费股业绩都不景气,加上上游周期原材料暴涨,消费类企业经营压力较大,股价普遍跌幅30-50%。虽然最近不少行业龙头频出涨价预期带动市场反弹,但是消费股整体估值依然不贵,处于合理区间。当然这其中也有例外,就是白酒,尤其是高端白酒,作为逻辑最硬的消费股,当前估值百分位依然很高,现在买入需要较长的时间进行估值消化。

而其他必选消费比如牛奶,调味品,造纸等都可以关注起来,等到明年上游原材料成本下降,疫情影响消退,企业提价等多重因素共同作用的时候,或许有个很好的收益。

所以消费股,社长观点是短期震荡,中长期看好。

医疗

医疗由于去年涨幅过大,今年企业业绩普遍不及预期,所以走出了一轮杀估值行情。加上国家医保谈判有很高的减费惠民需求,所以市场对医药板块的前景有分歧。

但是客观的说,医疗产业是未来老龄化社会重要支撑,市场空间巨大,如果估值有大幅下跌的机会,社长愿意配置30%的仓位。

我们来看估值,当前中证医药指数估值合理,有些细分行业龙头未来确定性很高,且不受集采的影响,有研究的朋友可以多关注。而医疗器械指数估值在集采的影响下已经是历史新低,相信其中肯定有很多机会。

对于社长而言,医药医疗行业研究难度太高,所以我一般不会直接买入该行业企业股票,而是通过行业指数基金参与。当前市场上有很多专注于医药医疗的基金,其中不乏近千亿市值的明星基金,所以大家可以挑选自己看好的基金。

社长本人有买入了医疗ETF观察仓,这基金的主要持仓在于医疗器械,医院,CXO这些集采影响比较小的企业。

本周就说这么多,我们下周见。 #地产股罕见大爆发# #实盘分享#