1.半年报部分

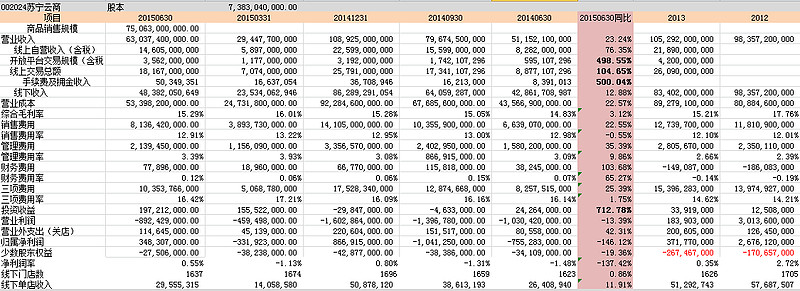

#.2015年上半年,营业收入达到630亿元,同比增长23.24%,其中线上自营收入146亿,同比增长76.35%,开放平台交易规模35.62亿元,,同比增长498.55%,总体线上板块交易总额为181.67亿元,同比增长104.65%

# .线下收入2015年上半年为483亿元,同比增长12.88%,这也意味着,苏宁在整个销售各个领域实现了全面的增长,无论是线上还是线下,无论是自营还是第三方。而根据预测线上开放平台手续费及佣金收入约为5034万左右。

#.上半年得益于在收入增长23.24%的情况下,营业成本只增加了22.57%,导致综合毛利率达到15.29%,同比2014年上半年的14.83%有不到0.5个百分点的增长。

# .三项费用里面,销费费用81.36亿,同比增长22.55%,稍低于收入增长,管理费用21.39亿,同比增长35.39%,财务费用7789万,同比大幅增长103.68%。综合后,三项费用率为16.42%,同比有0.3个百分点的增长,三项费用率仍然大于综合毛利率,所以公司仍然还是在尽一步扩大市场份额的阶段。

#.投资收益1.97亿,大幅增长712.78%最主要的原因是PPTV由联营企业转为控股企业投资收益亏损减少及公司投资理帐产品收益增加而导致。

# .反映公司真实经营能力的营业利润上半年亏损8.92亿元,同比2014年上半年的10.3亿,亏损额有所减少。营业外支出1.14亿元,同比增长42%,这主要是关店支付的违约金而致,2015年上半年,公司关店调整的店数达到113家,应该是比较多的。

#.公司通过门店资产证券化运作,而上半年获得营业外收入14.79亿元,最后综合后,归属净利润为3.48亿元。

# .2015年上半年末,公司线下门店数为1637家(含日本及香港澳门),平均每店线下收入上半年为2955万元,2014年上半年平均每店收入为2640万元,同比增长了11.91%。

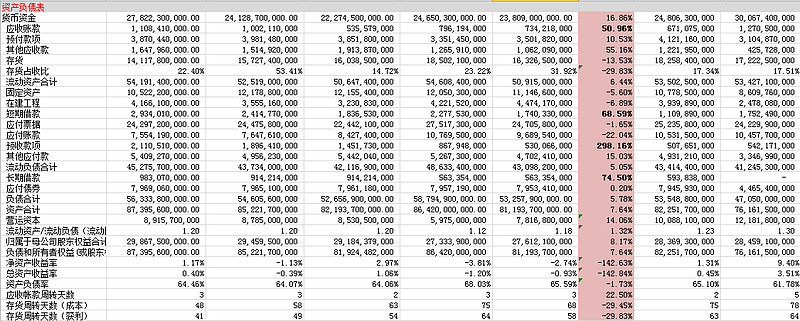

#.上半年末公司货币资金278亿,应收帐款11.08亿,同比增长50.96%,应收帐款增加主要是合并PPTV而导致应收广告费的增加,PPTV上半年应收广告费约4.8亿。

# .公司上半年存货余额为141亿,其中有121亿是库存的商品,另外值得关注的是有16.85亿是属于房地产开发成本。

#.短期借款上半年余额为29.34亿元,同比增长68.59%,同样是由于合并PPTV之后,PPTV为业务发展而增加的短期借款。

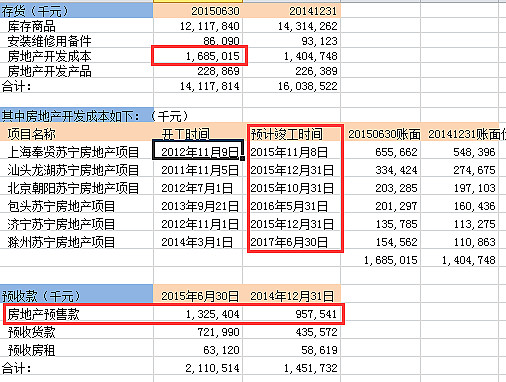

# .预收款项上半年余额为21.1亿,同比增长298%,比期初的14.51亿元增加7亿元,主要得益于房地产预收款的增加,上半年房地产预收款由年初的9.5亿元,增加到13.25亿元。

#.营运资本2015年上半年余额89.15亿元,开始回升,一季度末营运资本为87.85亿元,2014年末为85.3亿元,2014年第三季度为59.75亿元,2014年上半年为78.16亿元。

# .公司上半年资产负债率64.46%,应收帐款周转天数为3天,存货周转天数(成本)为48天,存货周转天数(获利)为41天,皆比上年同期,期初有明显的改善。

#.公司上半年销售商品提供劳务收到的现金为730亿元,收到现金和营业收入的比例为1.16,经营现金流净额为26.46亿元,经营现金流净额明显改善。

2.季度部分

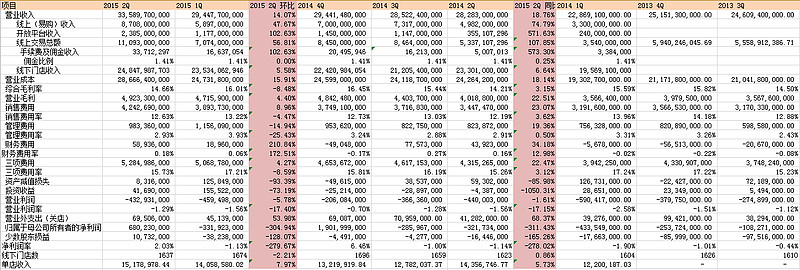

# .2015年第二季度营业收入335.89亿,终于突破300亿单季度大关,是历史单季的新高。其中线上自营收入87亿,同样为历史单季新高,开放平台销售额二季度23.85亿元,历史新高。线上交易总额二季度为110.9亿元。

#.二季度营业收入同比增长18.76%,环比增长14.07,线上自营同比增长74.79%,环比增长47.67%,开放平台销售额同比增长571.63%,环比增长102.63%,线上交换易总额同比增长107.85,环比增长56.81%。线下门店收入同比增长6.64%,环比增长5.58%。

# .而在综合毛利率方面,2015年第二季度为14.66%,一季度为16.01%,表明二季度有更加多的促销,打折,竞争更为激烈。

#.二季度营业利润为-4.32亿元,一季度为-4.59亿元,在收入环比增长14.07%的情况下,亏损额没有扩大,反而减少了5.78%,表明公司没有陷入卖得越多,亏得越多的境地。

# .二季度平均单店收入1517万元,环比一季度的1405万元,增长7.97%,同比2014年二季度的1435万,增长5.73%。

3.业务部分

(1)分产品(收入及毛利率)

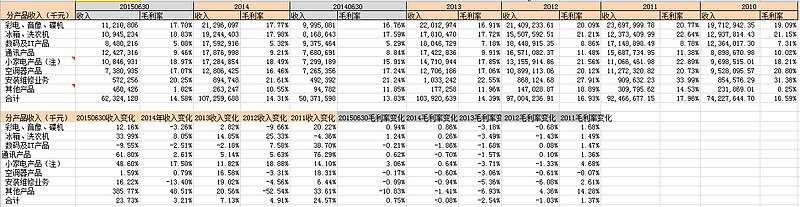

#.在2015年整个产品端,呈现出来的格局是除了数码及IT产品领域,其他领域收入同比都在增长。其中收入增长最大的是其他产品领域,同比收入增长了385.77%。

# .其他产品主要是包括公司开放平台的佣金,信息服务费及商业保理的利息收入及PPTV的收入。这几块的收入同比大幅增长是十分合理和正常的。

#.而通讯产品收入同比增长61.80%,这和公司获得虚拟运营商资质,大力拓展通讯这一板块有关,小家电产品大幅增长48.60%。在分类里,小家电产品是包括了原有的小家电产品,厨卫产品之外,还增加了包括母婴,百货,日用品的收入,根据上半年公司在母婴及超市方面的发力,这一类别收入同比大幅增长48.60%,也是完全合理的。

# .其他的板块情况如下,彩电音像这一块同比收入增长12.16%,冰箱冼衣机收入同比增长33.99%,空调器产品同比增长1.59%,空调的增长比例较小,和整个行业的趋势相符。而在数码及IT产品领域,这是竞争对手的强势区域,苏宁继续示弱,收入同比下跌9.55%,这一板块,2014年下跌2.51%,2013年下跌2.18%,可以感觉到苏宁正在走差异化经营的路子。

#.关注完收入的变化,我们再来看产品间毛利率的变化,上半年毛利率同比增长的有彩电音像,冰箱冼衣机,通讯产品,小家电领域,分别毛利率同比增长0.94,1.24,0.62及3.06个百分点。

# .而在小家电产品里,毛利率同比提升了3个百分点,预测这应该是母婴类产品,百货类产品,超市类产品的毛利率较高而导致。

#.小家电产品我们重点分析,小家电产品2014年上半年收入72.9亿,2015年上半年为108亿,我们可以认为增加的108-72.9=35亿应该都属于母婴,百货及日用品领域。

(2)板块毛利分析

# .2015年上半年贡献毛利绝对值最大的板块仍然是冰箱,冼衣机板块,毛利达到20.6亿元,上年同期为16.49亿元,而第二的则是小家电产品板块,贡献毛利达到20.57亿元,上年同期则只有11.60亿元.

#.增加的20.57-11.60=9亿元的毛利我们可以认为绝大多数都来源于母婴,百货及日常用品,结合上面的分析,上半年这一块35亿,9.1亿的毛利,大约的毛利率在26%.

(3) 其他方面

4.门店及地区方面

(1)门店方面

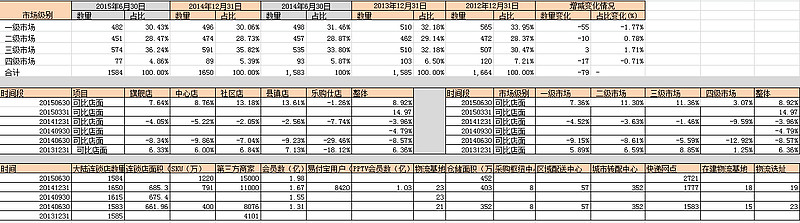

# .2015年上半年国内门店数量为1584,一季度末为1628,年初则为1650.可以看到整个上半年,国内门店数都在调整,中心店,社区店,县镇店都在下降。

#.只有红孩子店和超市店在少量增加。从门店的绝对值在下降,而线下收入绝对值在上升,单店的收入在上升,表明公司找到了符合O2O模型的门店经营模型及模式,对于不符合这种模型的则不断的进行调整。

# .在海外这一块,日本店在扩张,四级地区,农村地区通过易购服务站去复盖。

(2)其他数据方面

#.可比店面整体收入增长幅度为8.92%,增长来源最强劲的是在于社区店和县镇店,或者说是二,三级市场。

# .SKUd达到1220万,第三方商家达到15000家,会员数达到1.98亿,公司物流仓储面积达到452万平方米,全国快递网点同比年初增加接近1000个点,达到2721个点。

(3)地区方面

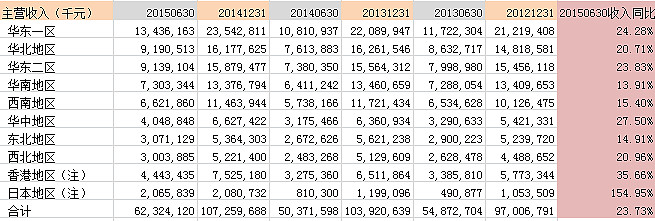

#.从地区来看,2015年上半年同比所有地区都处于增长,收入增长的幅度最大的是日本地区,同比增长达到了154.95%,香港地区增长35.66%。

5.子公司方面

# .2015年上半年公司以7.1亿元收购PPTV两创始人股东21.28%的股权,从而以持股68.08%达到控股PPTV。PPTV上半年收入为3.51亿元,亏损3.9亿元。2014年全年PPTV收入和净利润分别为7.84亿元及-4.85亿元。可以看到亏损额进一步扩大。

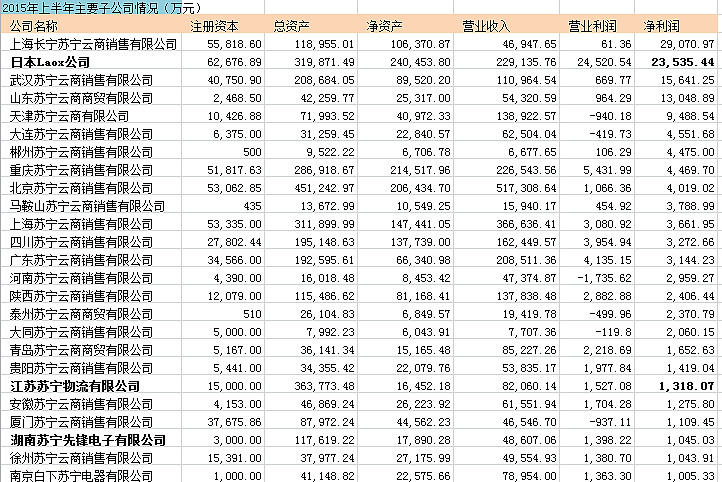

#.因为相关的门店证券化而带来的净利润的变化,所以子公司中净利润的数值不能够反映真实的子公司经营情况,所以我们应该看营业利润。

# .上半年营业利润排在最高的是日本的LAOX公司,营业利润达到2.45亿元,净利润也有2.35亿元,而2014年全年,日本LAOX公司营业利润为5822万。半年则达到去年全年的4倍。

#.而在国内经营最好的子公司仍然是重庆苏宁,重庆苏宁上半年营业利润达到5431万,净利润有4469万,2014年全年营业利润和净利润则分别为1.58亿及7483万元。

# .上半年能够进入苏宁赢利前30名的物流公司,只有江苏苏宁物流有限公司,收入达到8.26亿元,营业利润为1527万,净利润则为1318万。而2014年全年,江苏苏宁物流公司收入,营业利润及净利润分别为1.27亿,2431万及1834万。

#.而2014年净利润达到2171万的北京苏宁物流公司这一次没有进入到公司净利润前30名当中。

6.存货及预收

# .重点值得关注的是2015年底有多个项目预计竣工,在这些房地产项目里,其实已经有部分已经在预收款了。

#.从预收款可以看到上半年末预收款余额为13.25亿元,比年初的9.57亿元大幅增长了将近50%

# .是否可以认为到了2015年年底公司有4个房地产项目会到达竣工,这些房地产项目都基本是在2011及2012年进行开发的,帐面价值在13.29亿元左右,如果这些项目全部完成销售,预计这一块的收入应该会在50个亿左右?

7.其他方面指标的情况

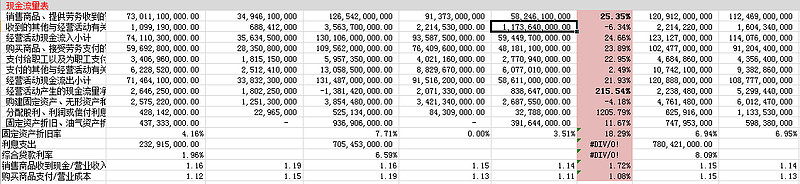

#.货币资金余额为278亿,增加24.91%,其中银行存款168亿,其他货货币资109亿,现金4223万。

# .其他货币资金109亿中,87.59亿质押给银行开银行承兑汇票,13亿质押给银行作为银行备用保证金。

#.易付宝上半年充值余额为4.72亿,年初为2.76亿,继续增长。银行卡在途货款约为3.21亿元,期初为1.67亿元。

# .应收帐款比期初大幅增长106.96%,主要是因为上半年收购了PPTV的20%股权,PPTV由联营公司变化控股公司,PPTV应收广告款合并进来的原因。

#.长期股权投资及其他非流动资产比期减少,主要是PPTV纳入合并报表的原因。

# .商誉上半年末21.7亿,比期初大幅增长369.94%,仍然是由于PPTV纳入合并报表所致。

#.投资收益同比增长712.78%,主要得益于两点,一是PPTV合并纳入报表(原贡献为负的投资收益,现在为0),另一方面是理财方面的投资收益,上半年末公司理财产品余额为45.16亿元。

# .营业外收入同比增长1635.97%,主要是14家门店资产证券化带来的收入。

#.营业外支出同比增长42.31%,主要是由于报告期内关店数达到131家,关店支付相关的违约金同时增加。

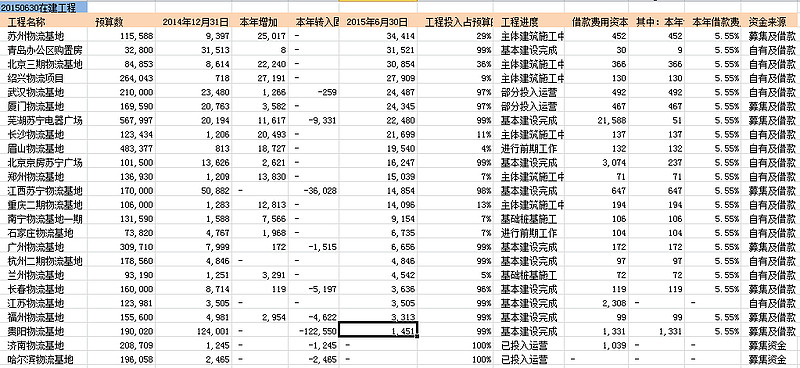

8.在建工程方面

# .公司物流基地上半年末济南,哈尔滨物流基地已经投入运营。而还有多个物流基地已经建近完工,其中包括长春,江苏,福州,贵阳,厦门,武汉,江西等地的物流基地也已经接近完工。

# .而苏州,北京三期,眉山,长沙,郑州,南宁及石家庄的物流基地正在开建。两个苏宁广场芜湖苏宁广场及北京京房苏宁广场接近完工。

9.三项费用情况

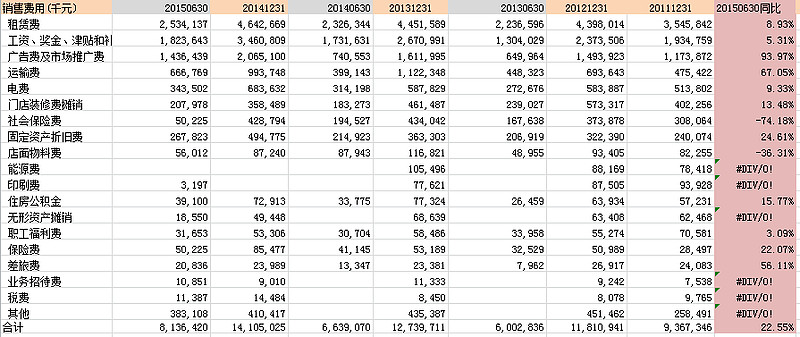

# .销售费用同比增长22.55%,在销售费用当中,增长最强劲的是广告及市场推广费,上半年绝对值达到14.36亿,同比增长93.97%,绝对值比上年同期的7.4亿增长了7个亿。

# .而在租赁费方面,绝对值达到25.34亿,同比增长8.93%,这属正常。工资奖金这一块控制较好,同比增长在5.31%。

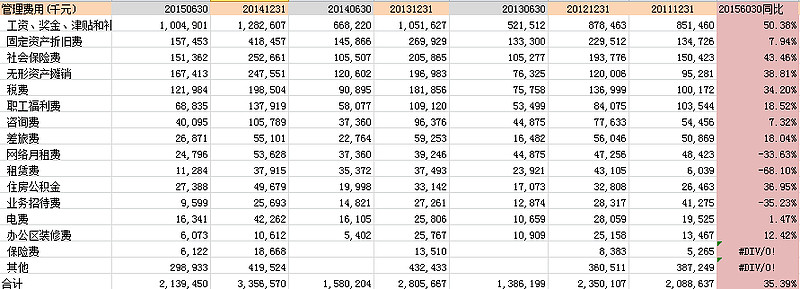

# .管理费用上半年总体增长35.39%,其中工资,奖金这一块同比增长50%,在人员方面继续投入。

#.2015年上半年财务费用达到7789万元,同比增长 103.68%,其中上半年公司利息收入为3.43亿,同比下降10.01%,利息支出为2.32亿元,同比基本持平。

总结:

1.如果只关心企业经营方面,无疑上面的数据已经呈现出苏宁的转型已经走到拐点,从之前的弯路走到直路,看到目标或者方向。

2.如果关心股价的变化,感觉到的都是恐慌,我从2013年介入苏宁,经历了7元到4元,4元到14元,14元到6元,6元再到13元,然后再到23元,23元再到13元,13元再到21元,21元再到今天的12.97元,在此的过程中,我关心的更多的还是企业,只有盯住企业,才会忘记或者淡忘股价。