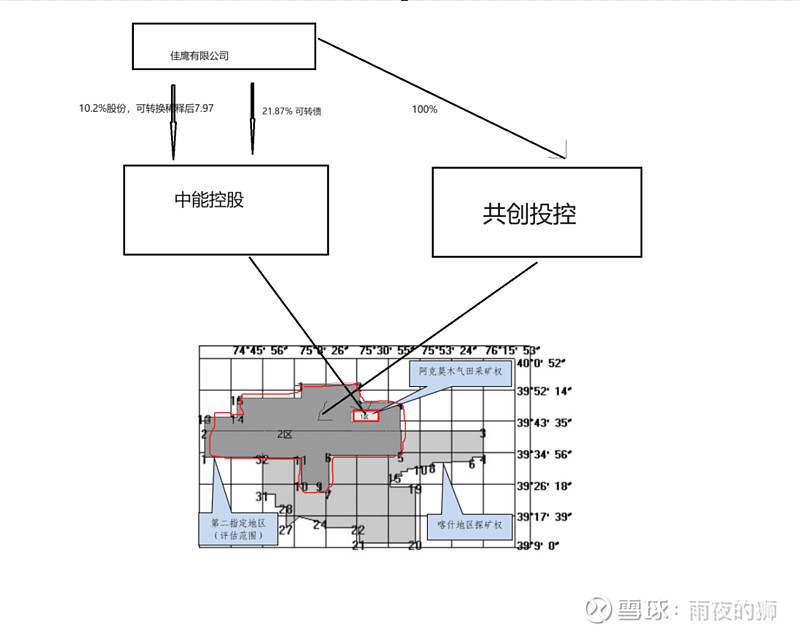

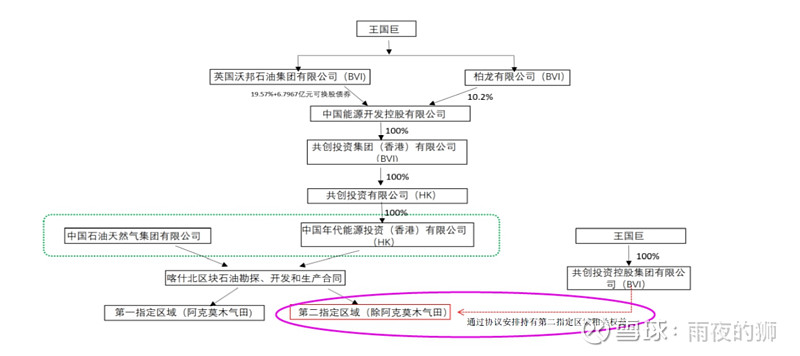

以下为简图:

新天收购了第一区30%的股份,第二区100%的股份。

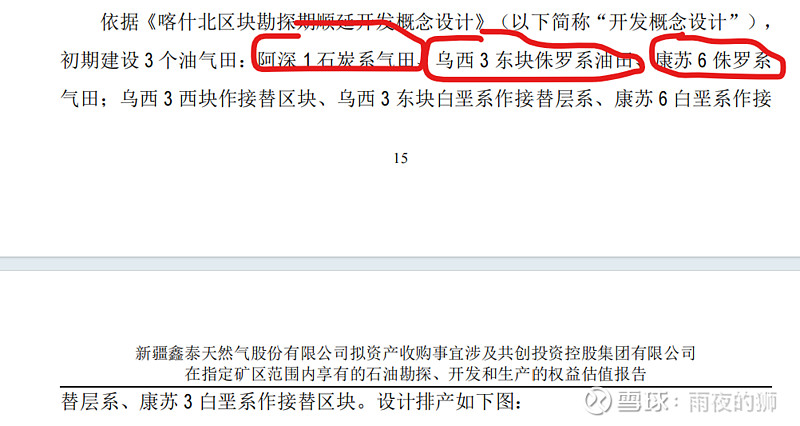

一区:气藏267亿立方米(探明446亿,收率假定60%,实际可采446*60=267亿方,产能 11.1 亿方/年,采矿权2020-2050年共30年,2023 年产量为 5.62 亿方,爬坡中,气价0.985元)

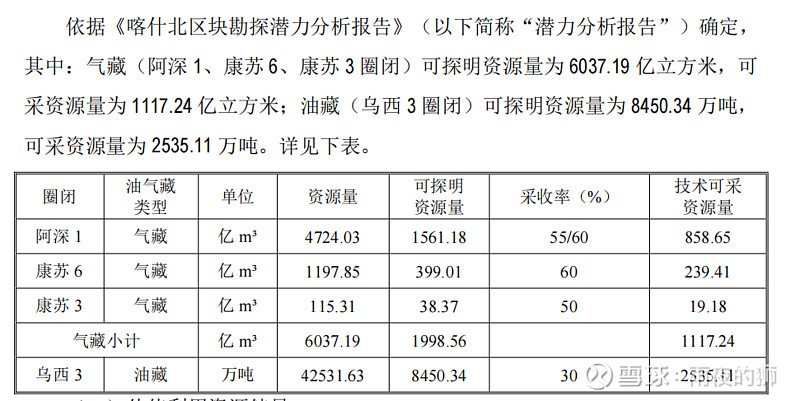

二区:气藏1117.24 亿立方米;油藏 2535.11 万吨,28年开始贡献营收和利润,预计每年增加25亿以上营收(权益营收,即49%股权所代表的)。

看到这基本结论已经结束。28年后将再造一个新天然气。

但几大问题影响估值

问题1:新疆气售价低,且必须售卖给中石油,价格为0.985一立方米。亚美早期也必须售卖给中石油,价格1.6元多,新天接手后,一部分气通过自建管道等方法进行渠道扩展,提高了售价,近些年为2.2元一立方米。不知道新疆气是否有自建渠道可能。

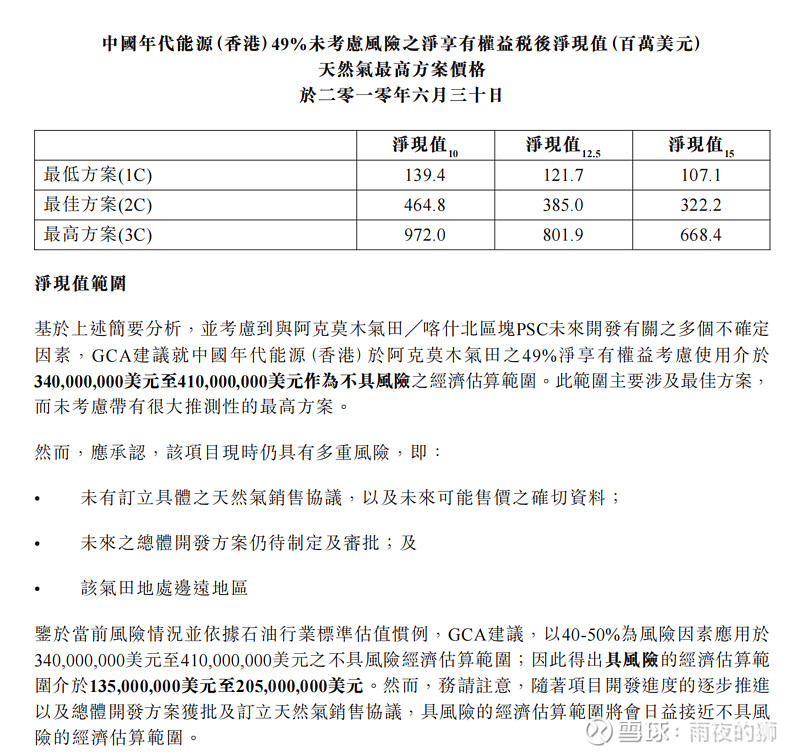

问题2:估值报告中采用的折现率为11%,所以导致净现值偏低,为26亿。假如折现率改为4%,将大大提升现金流折现价值。

问题3:公司39年4月到期,28年投产的话,只有11年的回报期,但按照产能规划,实际可开发30年,所以公司可能只能拿到一半现金流,到期是否可续成了影响估值的重大因素。本来开发合约30年已经很长了,够用,但是在王国巨手里,兴许是缺少资金,又或是身涉贪腐,迟迟无法进入开发,浪费了很多时间。导致合约价值大幅缩水。假如再浪费几年,缩水更加严重。所以本着时间就是金钱,早早交给资金充沛的新天就是双赢的选择了。 假如合约可续,本次收购新天将大赚特赚,再造一个新天然气。反之,则只能再造半个新天然气。

另外原探矿权本应在未来一两年内到期。但应该可申请延期,就像中能阿克莫木曾经申请勘探延期,等待5年无果,最后还是通过了延期申请。原开发方案是39年到期,本次估值也只是按照39年到期方案编制。然而该生产期可以经政府批准后延长。如阿克莫木采矿权为2020-2050,超出原定期限,有兴趣的可以着中能的相关资料来看。另外新天的马必东区南区等也基本上勘探完区域后会重新确立生产年限,煤层气基本上为批准建设方案后顺延15年-20年。所以这块会有重新估值的可能,但有不确定性和一定困难,不知道明总是否能摆平。

问题4:本次报告里估值里,只对三个油气田进行了估计,而接替区块预计还要继续勘探,以及支出。也并没有加入本次估值。

本次报告里投产计划里,三块油气田对应639亿立方米气,626万吨石油,而对应2号区块总的有气藏1117.24 亿立方米,油藏 2535.11 万吨。可以说本次估值报告涉及的资产计算只涉及了二分之一的天然气,以及四分之一的油。还有很多潜在资源还没有挖掘。2号区块的上限至少还能往上翻一倍。

从某种角度来说,共创的权益储量都已经能对标甚至不差中曼石油现有的资源量了,而且还是国内资源。

问题5:本次收购花费185,142.68,预计本次估值共创投控享有的权益比例估算共创投控应承担的固定资产投资为524181.53万元,合计71亿资金需求。另外还有4.66亿勘探费用,4.65亿流动资金需求,差不多得准备80亿的资金。这个资金量已经远远超出了新天然气现有现金流的负担。原来马必和紫金未来三年所需60亿以上的资金现有现金流勉强能支撑。但目前想解决第二区块的资金问题,如果借债,会大幅影响公司的负债率,使得借钱利率大涨。另外考虑到合约越早投产,其价值越高,拖拖拉拉,反而使得合约进一步缩水,所以越快基建越好,而不是等,从投资者角度,牺牲一部分权益换取时间价值,其实也并不亏。综合考虑,公司会大概率向资本市场要钱,但投资高峰27年为19亿,28年为12亿。所以定增只需要在27年前搞定即可,当然越早越好。假设1:2,则会向市场要27亿增发。1:1则向市场要40亿。

以下为详细:

2011 年 1 月,中能控股收购第一指定地区的先决条件已达成,中能控股按照每股转换价 0.168 港元向共创投控指定的第三方沃邦石油发行 127,900 万港元可换股票据(不含存放于托管代理且已退回中能控股注销的可换股票据),该等可换股票据不计息且可转让。由于中能控股收购第二指定地区的先决条件未能达成,共创投控仍享有喀什北区块第二指定地区的全部权益。

因此,当前喀什北项目第一指定地区权益由中能控股享有,第二指定地区权益由共创投控实际享有。

本次交易是通过公司旗下境外全资下属公司佳鹰,对中能控股控制权收购以及共创投控控制权收购,从而享有对喀什北项目第一指定地区和第二指定地区的石油合约权益。具体如下:

(一)收购中能控股控制权

(二)收购共创投控控制权

油田情况:

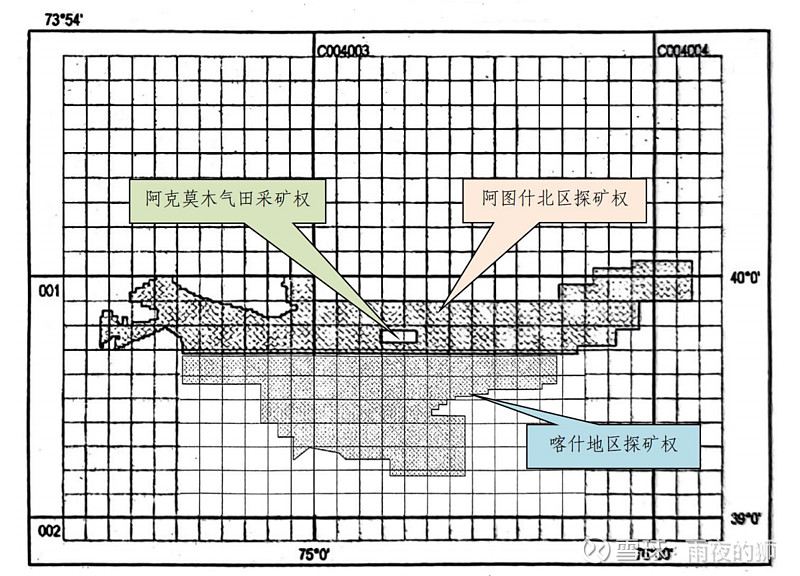

依据中石油与年代能源于 2008 年 12 月签订的《合作开发合同》,合同区初始面积为 6991.224 平方公里。后经 40%和 25%两次退还面积,经共创投控与中国能源开发控股有限公司(以下简称“中能控股”)签订的会议纪要确定,现合同区面积为 3146 平方公里。本估值报告所述合同区即为上述 3146 平方公里。

合同区涉及新疆塔里木盆地阿图什北地区油气勘查探矿权(以下简称“阿图什北区探矿权”)、新疆塔里木盆地喀什地区油气勘查探矿权(以下简称“喀什地区探矿权”)和新疆塔里木盆地阿克莫木天然气开采采矿权(以下简称“阿克莫木气田采矿权”)。

喀什地区探矿权将于2025-11-09到期。

阿图什北地探矿权将于2027-03-25。

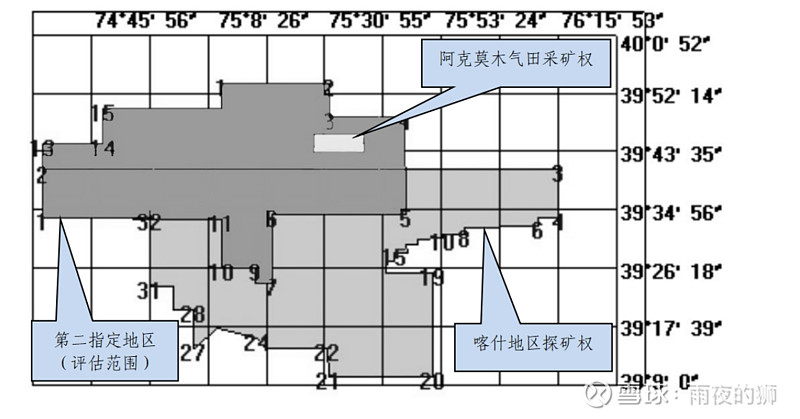

第二指定地区是指合同区扣除阿克莫木气田采矿权范围(第一指定地区)后的剩余区域,涉及喀什地区探矿权北部和阿图什北区探矿权南部部分区域。第二指定地区(估值范围)与已设矿业权位置关系见下图

从图中看,似乎存在剩余第三区域,但目前交易不涉及这块,而且探矿权也快到期,即使探矿权能延期,离开发也非常早。未来有后续,是一个可以展望的空间。

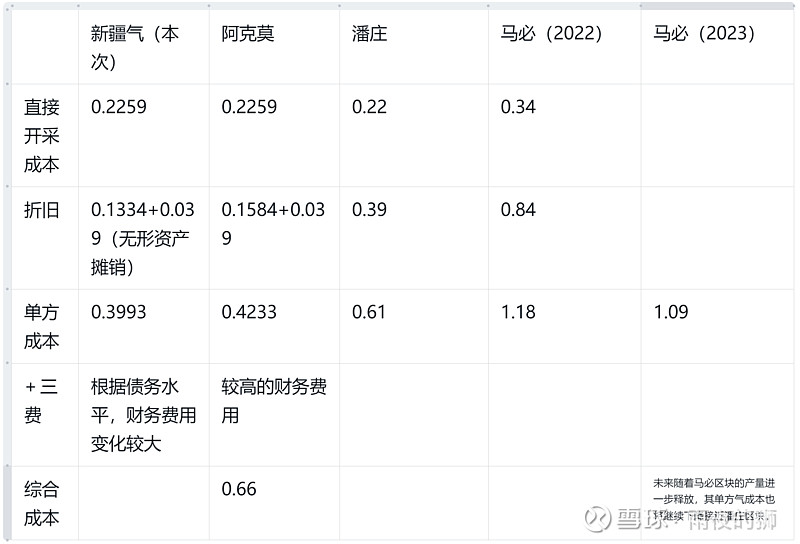

共创气天然气毛利粗探:

结论:预计本次气成本在0.60-0.66之间(主要影响为财务成本)。约莫一立方米气赚3.3-3.8之间,远不如潘庄一立方赚1元,但是毕竟新疆气便宜,又量大管饱,赚的少就赚的少吧。

33-38%净利润。

以下对数据简单对比。

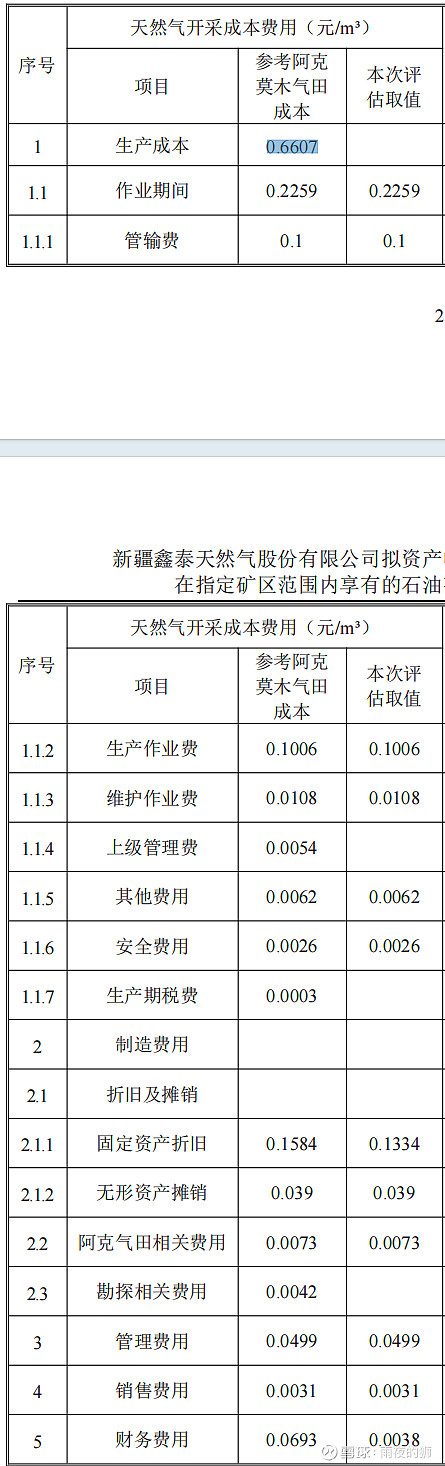

由于阿克莫成本约为0.66,但2号区所采用的杠杆和财务费用未知,所以天然气气成本应为0.60-0.66之间。

投资强度:

新天然煤层气每立方米投资强度约为4亿。

中能11立方产能约为11亿,投资强度为每立方米一个亿。

从理论上来说折旧也应为新天煤层气的四分之一,约为0.1元。本次报告里找到的数据为0.13元。

共创石油成本和利润粗估

暂时无法准确预估,报告里的数据不够或难拆解,需要费时间,而且过度的精确等于假精确。从我研究其他石油公司的经验看,油价3500价格一吨时,一个优秀公司应当能办到每吨净赚1500(扣除所有成本已经税费后)。 新天对于气价的估计应该是有把握的,但是油价成本报告里其实披露的不是特别够。

我尝试试算一下估值报告里推断它给出的估算。

取2036年收入为例(为何是2036,随便取的),22.3亿收入,成本和税费是8.1亿, 折旧预计占20%,也就是4.4亿。所以22.3-12.5亿=9.8亿净利润。 9.8亿利润/22.3亿*3500价格约等于1538元。

44%净利润,但考虑到天然气只有33%-38%净利润,又双方各占一半营收,本次石油要是3500价格的话,估值报告里石油方可对应50%净利润。

但50%的利润过于乐观,我还是愿意当油价3500元一吨时,成本为2000元一吨,净利润预估为1500元一吨。40%的净利润。这是理想状态,但新手的话,通常不会理想,所以更为保守的估计时,也可以取1000利润。

油价还有一个问题是,波动比较大,随行就市,所以净利润浮动会比较大。

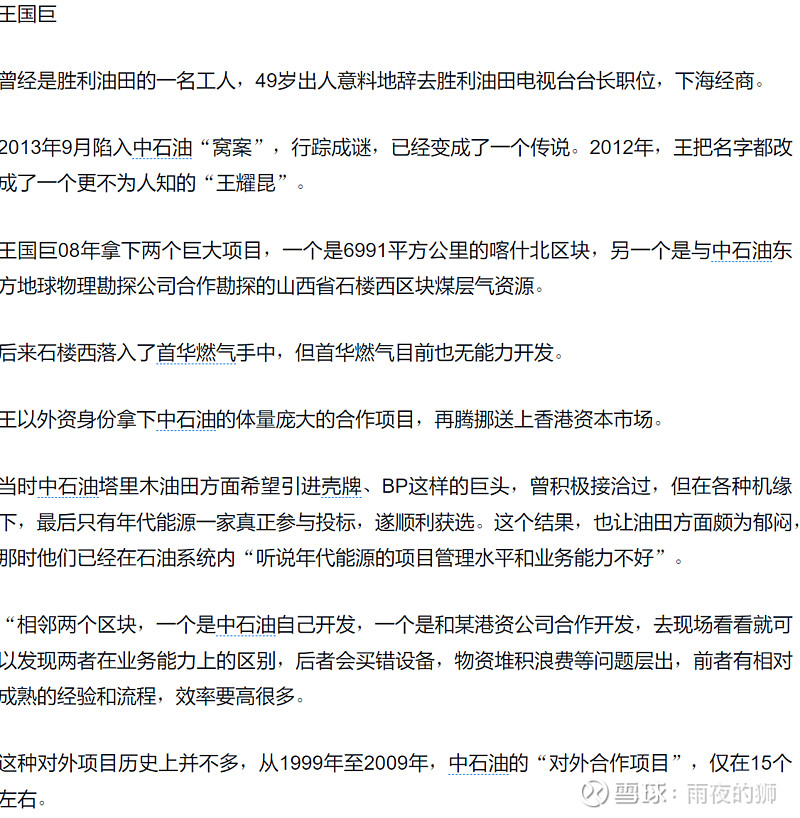

中能和王国巨:

文字可能有敏感,以图片形式发

中能控股价值

中能的估值取决于对现金流采用什么样的折现率。而中能的现金流其实已经很清楚了。

早年的财报里有对于该项目的估值,但估值是门艺术,采用悲观乐观的参数是不同的。

不同的风险水平,可以简单采用不同的折现率对折算,算出来的中能价值不同。

而中能2023年报里对阿克莫木区域采用16.8%的折现率。

”在计算喀什项目的现金产生单位的可收回金额时,主要的量化输入数据包括喀什项目本期和预算年度的净利润和现金流以及截至2023年6月30日止的税前折现率16.8%(截至2022年6月30日止六个月:16.8%)。于2023年6月30日,喀什项目的现金产生单位之可收回金额约为2,219,831,000港元,超过喀什项目现金产生单位于2023年6月30日的账面金额约2,217,516,000港元,分别带来无形资产减值回拨约1,836,000港元及物业、厂房及设备减值回拨约479,000港元。“

抛开折现,单算未来到底能带回多少现金的话,应有131亿*0.33单方利润,粗算约为40亿。

所以中能这笔并购投资,基本亏不了,但需要时间成本收回现金。如果产能爬升,还有收购后能优化下公司的一些其他亏损业务的话,报表会好看不少。但是要说赚多少,也赚不了多少。还是得看共创。

共创的气藏1117.24 亿立方米;油藏 2535.11 万吨创利终值

采用的假设为:每立方米天然气溢利0.35,石油利润每吨0.15万。

(1117*0.35(元/立方米)+2536*0.15(万/吨))*50%=385亿

共创和中曼石油的储量对比

共创储量:

中曼储量:

于是有对比:

可以看到,从原油方面,1个共创的资源量约等于中曼旗下3个油田总和,且是国内资产,更为优质。而天然气储量,相当于8个中曼。

潜在价值对比:

(1117*0.35(元/立方米)+2536*0.15(万/吨))*50%vs 154*0.35(元/立方米)+1947*0.15(万/吨)=385亿vs 345亿

可以看到50%的权益 > 中曼100%的权益。

某种角度说,新天然气本次并购相对于直接买了一个中曼。

但是假如只能开发到2039年,可能就只能是半个中曼了。

花费对比:

中曼买3个油田, 阿克苏8亿,坚戈10亿,岸边1亿。 其中岸边花费最少约0.14美元一桶的成本。 购买时,油价处于低位,为50美元一桶。

共创 14亿,油价处于高位,为80美元一桶。

共创项目的现金流流量是怎么样,又是如何折现的

简单来说 就是投入54亿+4.66亿勘探费用+4.65亿流动资金,换取未来28年-39年产生的165亿现金。对应的净现金流量是110亿。

简单讲就是60换160亿。采用一个较高折现率进行折现后,净价值就变成了26亿。为何采用一个高折现率,是因为在无风险利率上,还要考虑各种其他风险。

1项目政策风险:由行业性市场特点、投资特点、开发特点等因素造成的不确定性带来的风险。本次取 2.50%;

2.项目建设风险:因不同勘查开发阶段距开采实现收益的时间长短以及对未来开发建设条件、市场条件的判断的不确定性造成的。普查、详查、勘探及建设、开发、生产等不同阶段风险不同。本次取 2.50%;

3.项目运营风险:运营方式、运营成本及市场竞争等因素影响,均造成一定的运营风险。本次取 2.50%

4.项目财务风险:本次取2%。

折现后,净价值就变成了26亿。

但如果顺利的话,就能用60亿投入换160亿的未来现金。

如果未来还有后续二期三期衔接,就可能有第二个60亿换160亿,第三个60亿换160亿。根据资源,最多可换取到350亿左右。但通常不会这么顺利,因为王国巨的经历已经告诉过你其中面临的困难了,所以采用一个较高的折现率是合适的,而目前的并购也只考虑了现有三个油气田资源开发。

新天未来项目的资金需求:

马必南10亿产能 *4 =40亿

马必北区5亿 *4 = 20亿

紫金10亿 *4 =40亿

液厂 5亿

共创:60亿

假如共创项目最终投入,新天会产生巨大的资金缺口。需要资本市场助力。