本基金二季度股票投资占基金资产净值比例88.55,小幅继续加仓,处在历史高位。本季度十大持仓变动二只(新增星宇股份、德赛西威、华阳集团,退出潞安环能、甬金股份、山煤国际),行业上,汽车(铂力特、星宇股份、旭升集团、爱柯迪、文灿股份、华阳集团)、基础化工(卫星化学、宝丰能源)、计算机(德赛西威)、有色金属(华峰铝业)。极度看好汽车零配件,继续增持汽车零配件,持仓已经超过40个点,减持了煤炭。

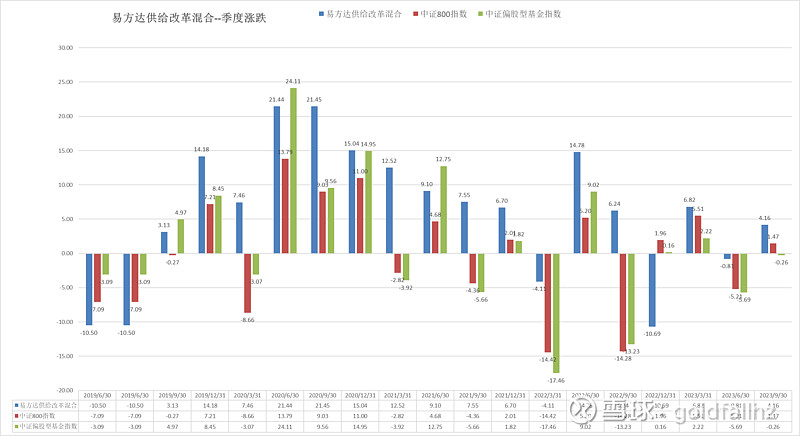

季报运行分析:2023 年二季度 A 股市场震荡调整,上证指数下跌 2.16%,深证成指下跌5.97%,创业板指下跌 7.69%。不同行业指数表现仍然分化较为明显,申万一级行业中,通信、传媒分别上涨 16.33%、6.34%,而商贸零售、食品饮料、建筑材料分别下跌 19.32%、12.91%、12.21%。

二季度,我们保持对经济高频数据的持续观察来修正我们对经济复苏路径的预期。我们跟踪的持仓相关的商品消费数据低于我们的预期,而汽车总消费数据边际改善,另外此前导致汽车零部件股票调整的绝大部分担忧因素在本季度有所弱化。根据具体子行业数据变化,结合对个股风险收益特征的评估,行业配置上,我们继续降低了对需求敏感度较高的周期个股的持仓比例,增加了汽车零部件个股持仓,增加的持仓主要集中在智能化相关零部件以及困境改善的白马型公司两方面。具体投资标的选择上,我们始终坚持在个股维度审慎评估具体标的风险收益特征再进行配置,动态调整个股的持仓比例。

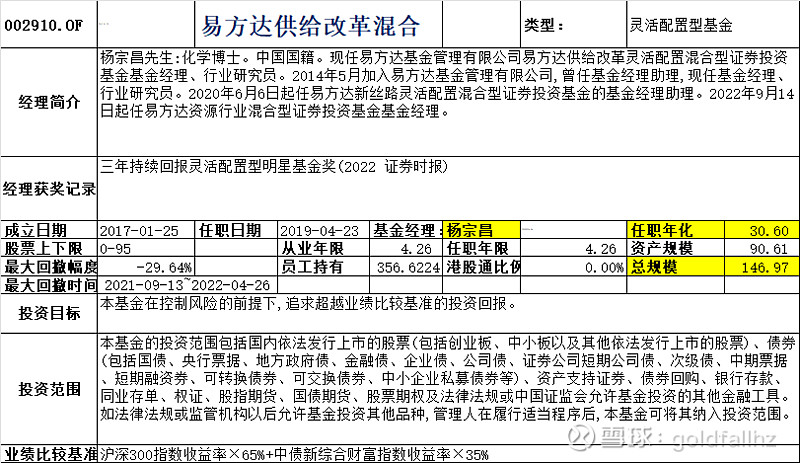

本基金投资策略保持稳定。研究上,我们持续关注受益于供给侧改革、有竞争优势的企业,坚持在熟悉的行业内把握投资机会,并希望通过努力不断扩大能力圈。组合调整上,我们根据投资标的所处行业景气度、企业经营节奏、估值水平变化动态调整个股权重。本基金将不断优化持仓结构,力争构建风险调整后收益更优的投资组合。

下面我面在结合一些表格数据具体分析一下

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况、内部人持有情况等都只有半年报和年报披露的数据来整理。)

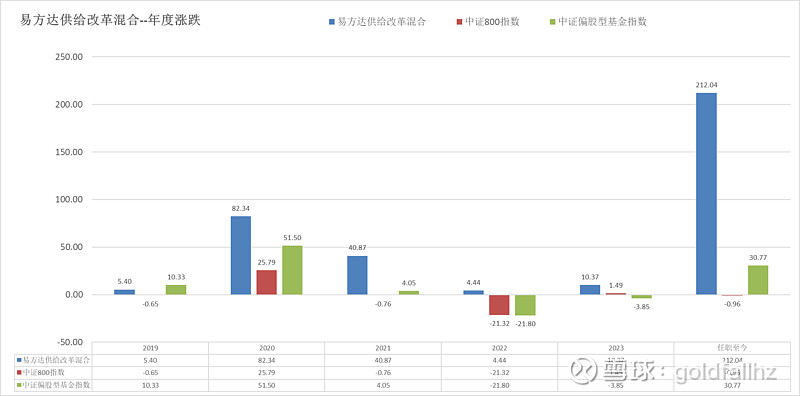

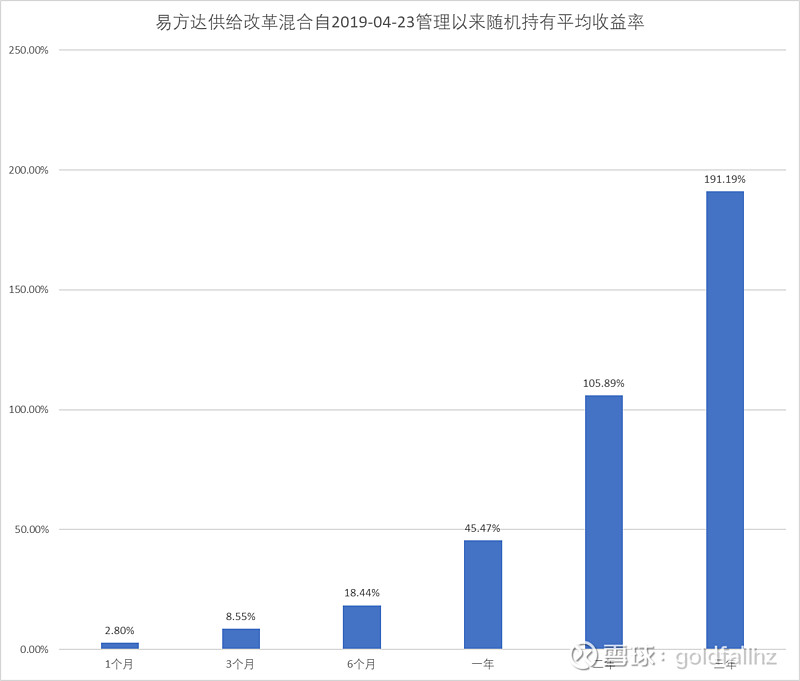

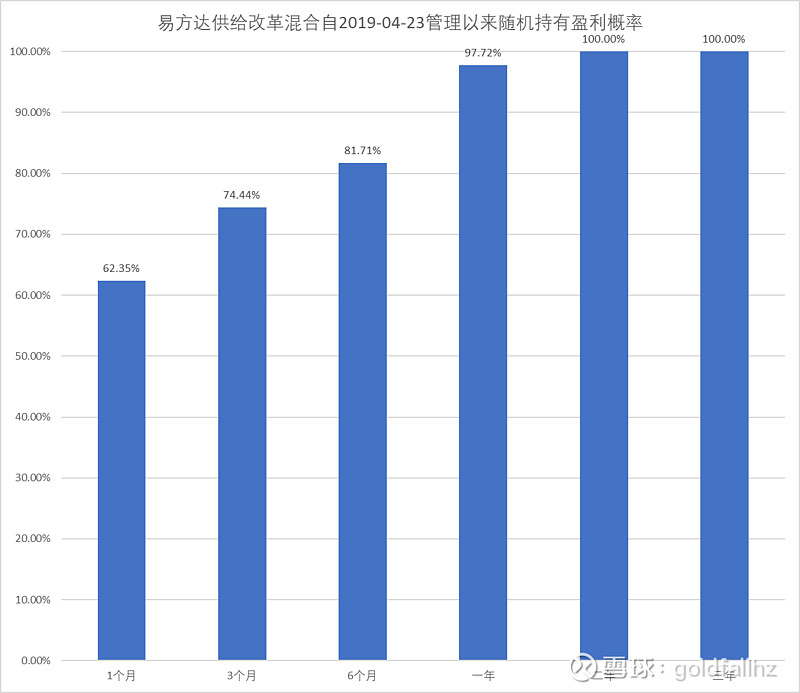

一、业绩表现

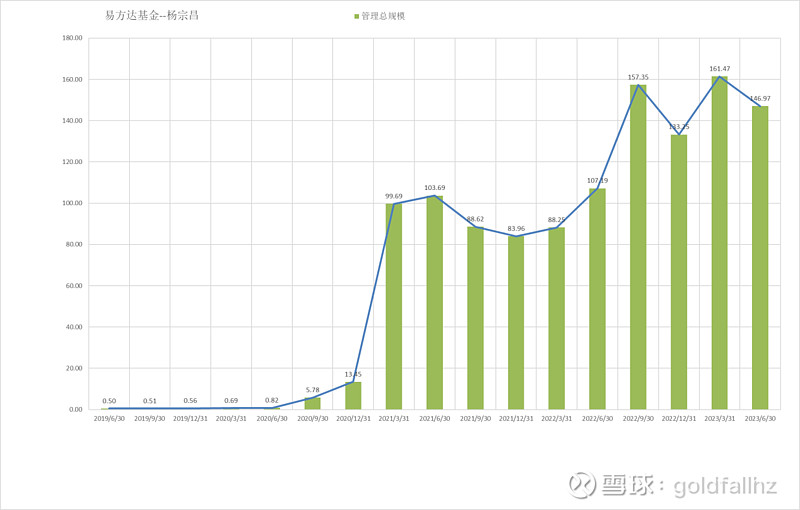

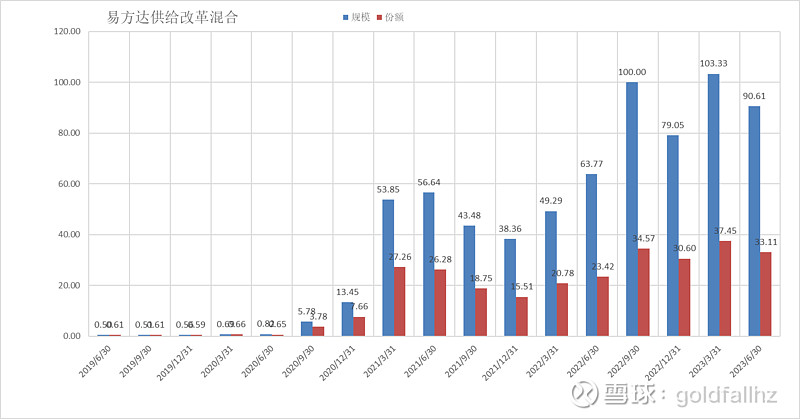

看规模

投资风格

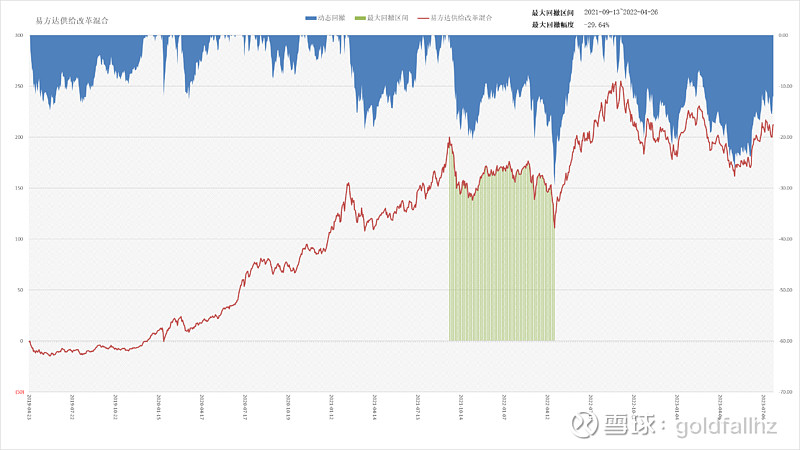

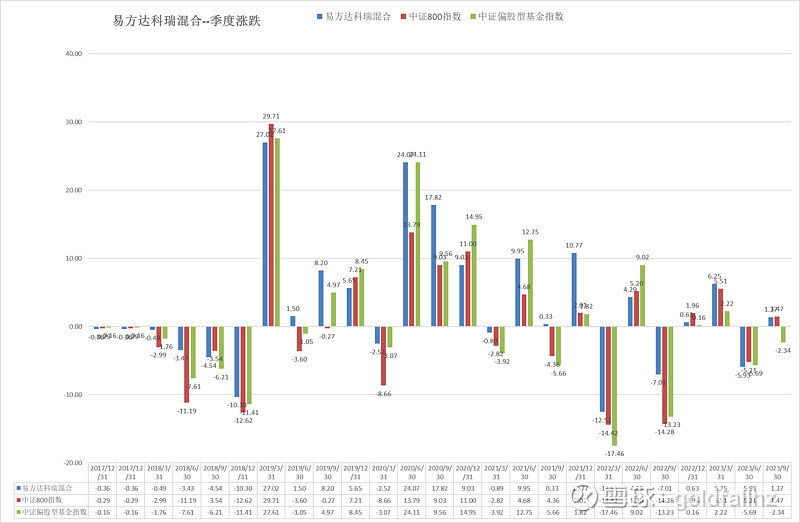

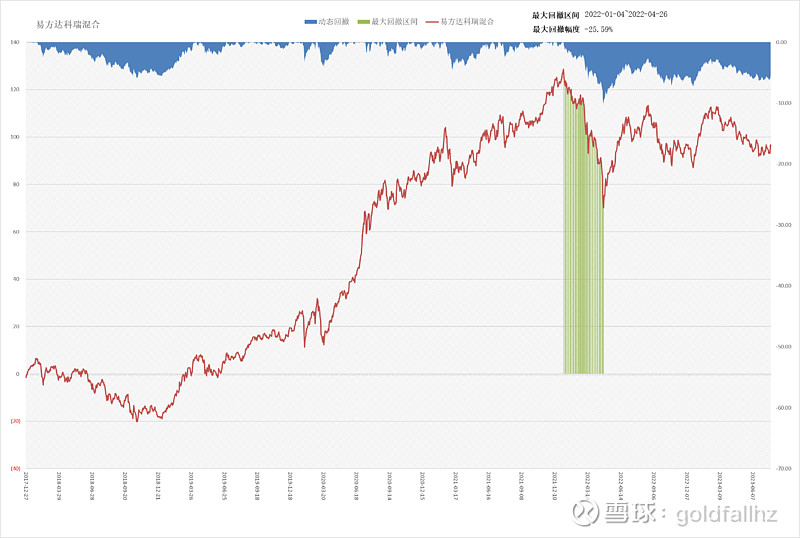

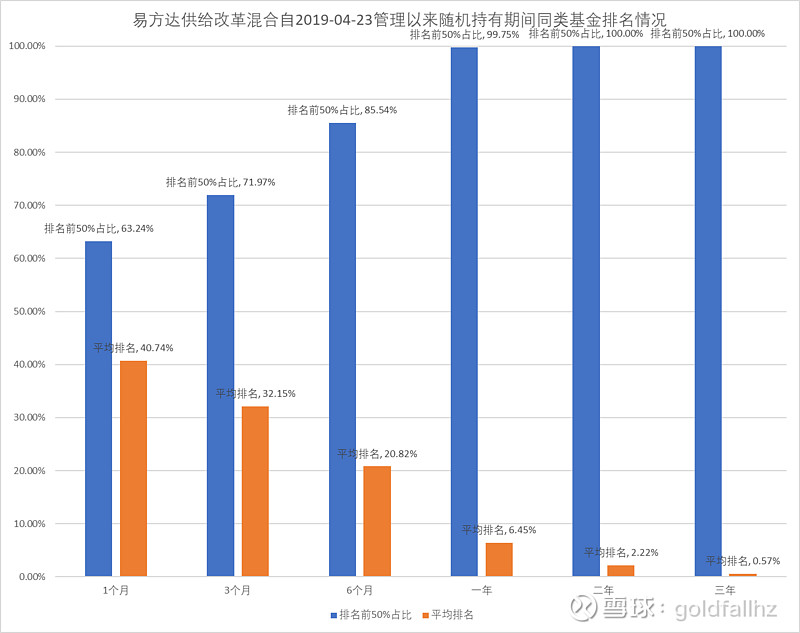

风险收益

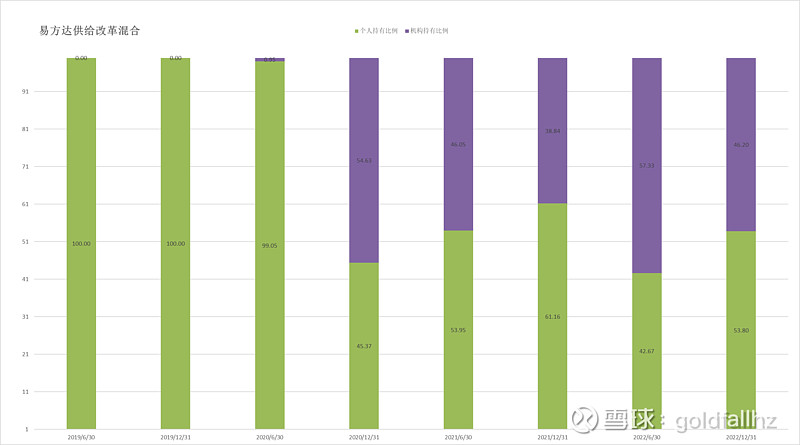

持有人结构

最后看看持仓股票和行业

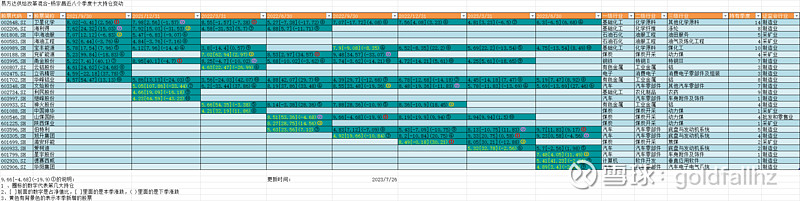

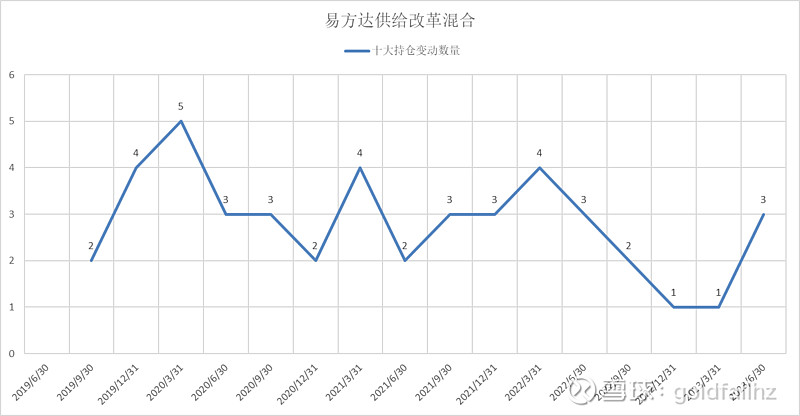

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

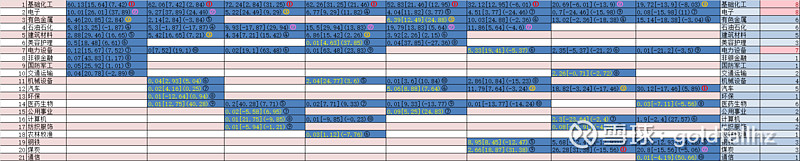

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

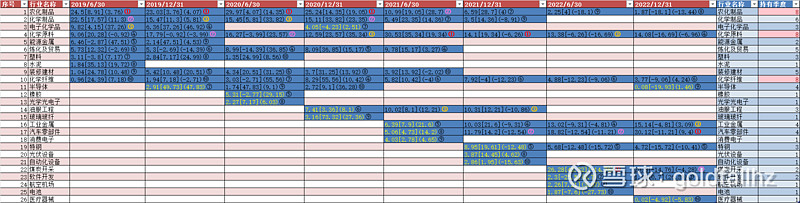

持股行业半年(申万)历史变动(季度多了,图片可能较大,另存放大再看

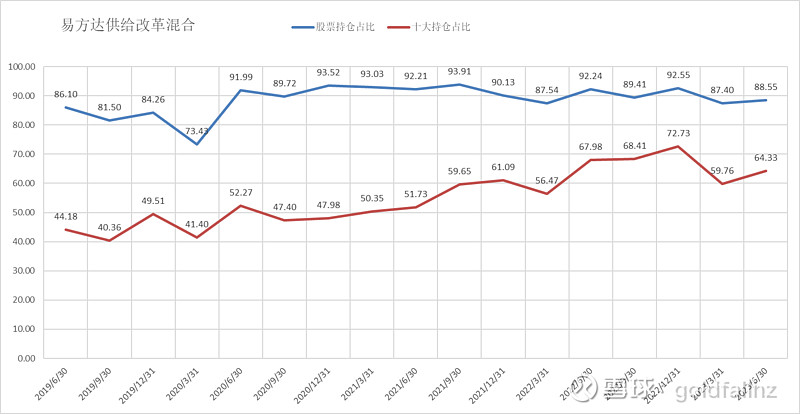

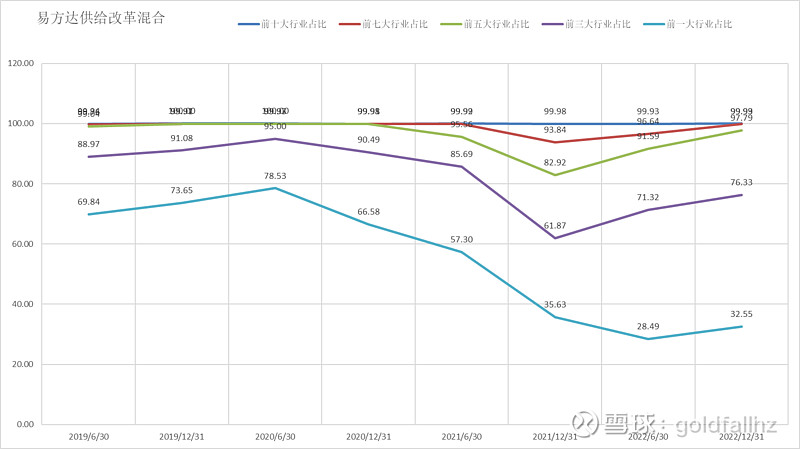

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

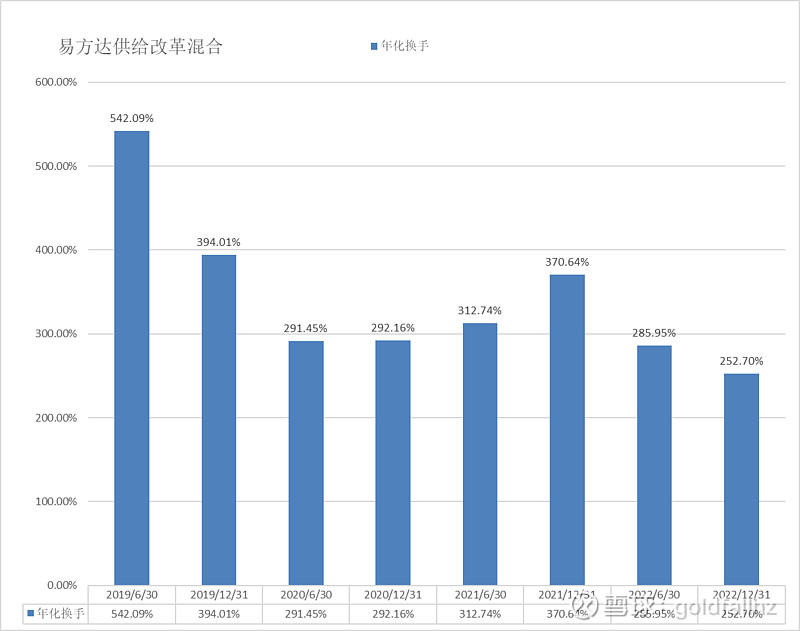

年化换手

#杨宗昌# #2023基金二季报季报解读# #老司基硬核测评# @今日话题 @雪球创作者中心 @易方达基金 @雪球基金$伯特利(SH603596)$ $旭升集团(SH603305)$ $易方达供给改革混合(F002910)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负