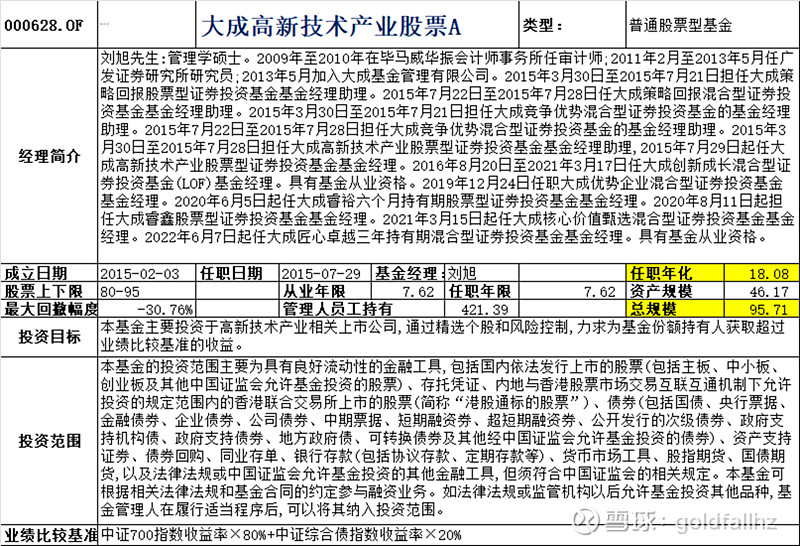

刘旭厦门大学管理学硕士,证券从业年限 12 年。2009 年 2010 年在毕马威华振会计师事务所任审计师。2011 年 2 月至 2013 年 5 月任广发证券研究所研究员。2013 年 5 月加入大成基金管理有限公司,曾担任研究部研究员、基金经理助理(当时是做了徐彦的助理,算徐彦的高徒,投资理念影响还是比较大的,这在刘旭交流访谈里多次谈到。运气不错,出门就是高速,大成高新技术就是先助理、后共管,最后独立管理)、股票投资部副总监,现任股票投资部总监、董事总经理,股票投资决策委员会委员。现管理规模95.7亿,历史业绩优异,大幅跑赢基准,以稀缺性著称的晨星2023年度基金奖提名名单重磅出炉!全市场股票型基金仅2只入选股票型基金提名,大成基金刘旭在管大成高新技术产业实力入围!值得一提的是,大成高新技术产业已两夺权益类基金奖项“大满贯”(金牛基金、明星基金和金基金),并荣获晨星五年期五星★★★★★评级。我支持大成高新技术再拿晨星奖,那是真正的大满贯了。

投资理念:是始终基于企业的长期价值进行研究与投资,严格执行自下而上选股策略,主要根据企业的商业模式、竞争优势、行业天花板等要素来精选个股;并结合个股的估值水平,最终做出买入或卖出或持有的决策。

选股:我会从自下而上五个维度精选个股:一是商业模式:包括公司产业链上的定价能力、客户对公司产品的认知和对产品价格的敏感程度、产品本身的技术迭代风险等等;二是行业空间:包括了行业渗透率、市场占有率、竞争格局、价格弹性、产品升级空间等方面,以及要关注企业最后能不能开拓出一些新的赛道;三是竞争优势:竞争优势要清晰显著可辨认,独特的产品和品牌、非常精细化的运营的体系,超强的销售和渠道队伍、无法复制的卡位或者牌照、管理优势等等,差异化的优势才能称之为护城河式的竞争壁垒;四是企业家精神:优秀卓越的管理层,勤勉专注、懂业务、具备较强的资本配置能力,能够走出超越同行的企业发展道路;五是合理估值:友好的估值是买入持有的基础,再好的公司,如果在一个特别贵的位置去买,都会付出一些代价。

一些摘抄:

我眼中的价值投资是是基于企业中长期价值以及影响价值的变量去做投资的方法论,因此在行业选择上我要求自己做到不跟风、不偏颇, 对所有行业都抱有寻找机会的眼光。在个股选择上,我会对每一个选择负责,这种负责要求我做到严格遵循选股标准,关注公司基本面的表现和变化、寻找具有比较优势的公司、深度了解管理层的素质甚至信仰;也要求我做到相信自己的判断,一旦筛选出我认可的好公司就有进场魄力;更要求我做到不仅追求业绩,还要关注安全边际,以持有人体验为重。我深信做到对每一次标的选择负责,最终是为了做到对我的投资者负责。

我是一个非常注重安全边际的基金经理。因此,我会对估值持有非常谨慎的态度。选股常常是估值和企业竞争力之间权衡的结果,如果对一家企业理解足够深刻,能够理解高估值背后的深层逻辑,我会在看似高位时选择买入。相反,低估值就是对投资者最好的保护。第二,我会关注企业的产业地位,比如在5至10年内都比较稳定的产业,估值中枢跌到一定程度肯定是有产业价值的。第三,我会关注企业家精神,当企业家足够勤勉诚恳、坚忍不拔,而他的团队足够优秀的时候,这个企业就是有价值的。

本基金管理人继续完善选股框架,加深对不同行业商业模式和运营重点的理解,把人的长期要素代入到商业中去反复体会,努力提高对事物发展规律的认知水平。研究方法论层面的提升是一项长期工作,需要我们具备平和的心态、长远的目光,从历史和哲学经典中不断提取和总结。不以物喜不以己悲,接受自己的有限,同时也能全身心的欣赏旅程和同伴们的无限。

我所有积蓄都买自己管理的基金,没有任何其他的投资方式,而且,我不择时。因为我相信权益投资长期肯定是最好的投资方式,买自己管理的基金,也可以实现跟持有人利益长期绑定。只要大家适当拉长持有期,调整好心态,是可以获得比较好收益体验的。

再次感谢一直信任我、愿意跟随我的投资者,我一定会尽最大的努力,去寻找和挖掘好公司,并在一个相对友好的估值水平上买入和持有,伴随企业成长,为投资者创造良好的投资体验。

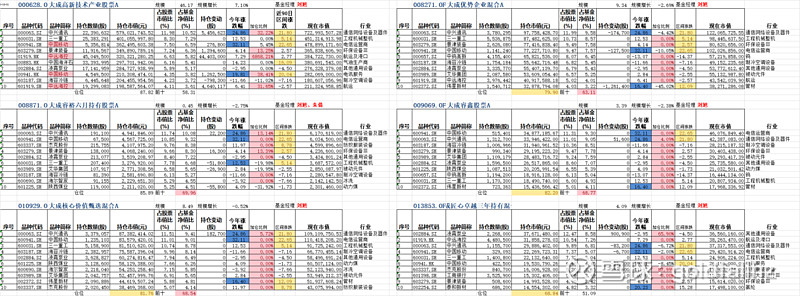

先用两张表看看管理的权益基金的初步印象

每个基金可以投港股通,有两个是2022和2023年新发的基金建仓还是比较稳健,后面应该都差不多。

#刘旭# #2023晨星基金奖提名名单出炉# #老司基硬核测评#@今日话题 @雪球创作者中心@大成基金 $大成高新技术产业(F000628)$ $中兴通讯(SZ000063)$ $三一重工(SH600031)$

原创不易,有收获的加个关注,点个赞,转个发!批评指正的,你也不吝指教!另外基础数据来自东财choice,表格都是自制

下面单独看看管理时间最长的,得奖无数的大成高新技术产业股票A

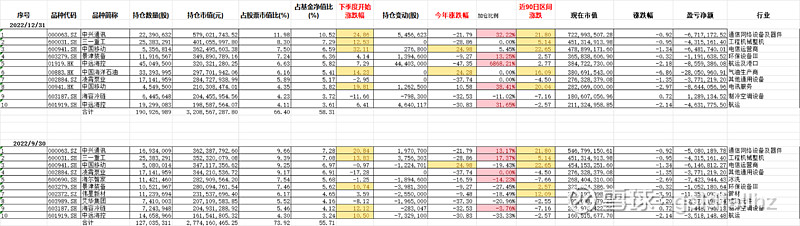

历史业绩优异,排名2%位置,不择时,仓位上一直比较稳健,权益占比很少超过90个点,持股时间比较长,比上季度加仓了12个点,行动上看好后市,持仓比较集中,增加了港股的仓位(中远海控,中国海洋石油、中国移动),基本体现在新进10大持仓中。现在仓位主要在通信(中国移动、中兴通讯)、机械设备(三一重工、凌霄泵业、海容冷链)、交通运输(中远海控)、环保(景津装备)。减持了(海尔智家、伟星新材、艾华集团)。另外增加了金融股(1.04到3.22)和地产股(新增1.42)。十大持仓变动最大的点是连续持有了13个季度的海尔下架了。还有他是我见到的季度报告中投资策略和运作分析写的最短的一个分析师,人狠话不多啊。年度和半年度报告写的还多一点。(后面开个新帖贴上他管理基金以来的历年季度报告运行分析)

四季报运行分析:加大对资产负债表安全边际较高的标的的投资比例。

下面我面在结合一些表格数据具体分析一下

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况都只有半年报和年报最新披露的数据。)

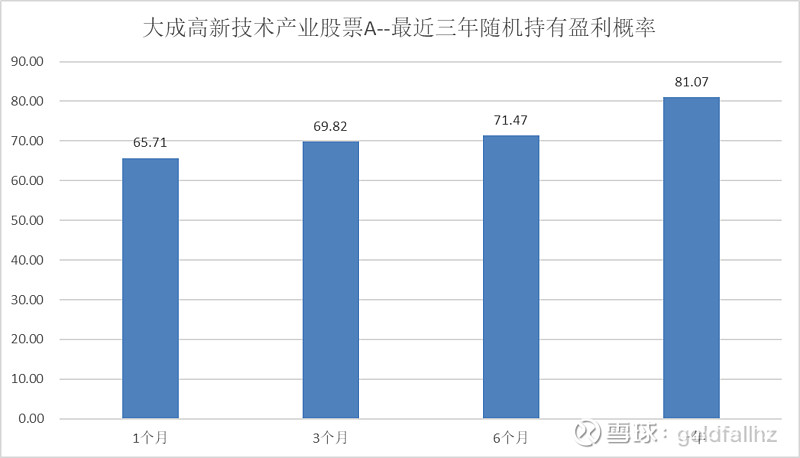

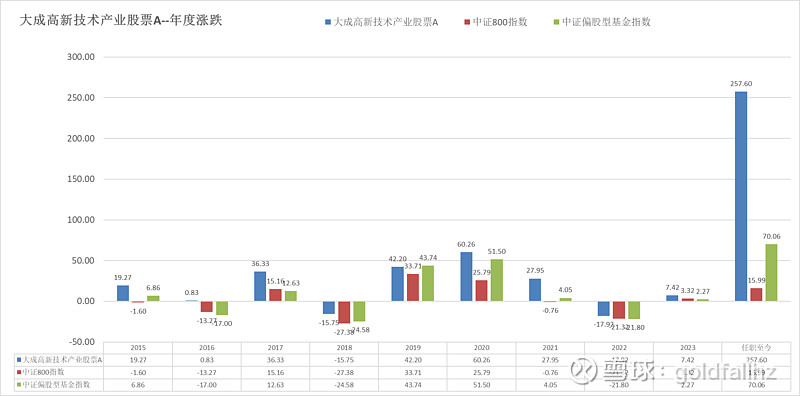

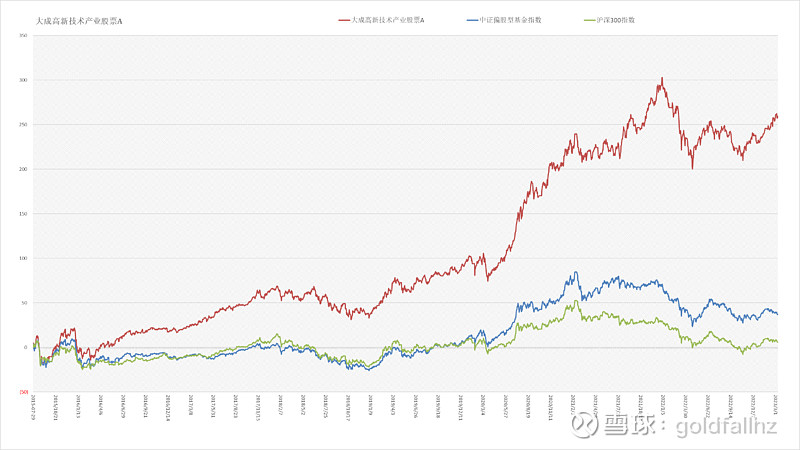

一、业绩表现

看业绩,涨的时候涨的多,跌的时候跌的少,谁不爱,大幅跑赢中证偏股基金指数

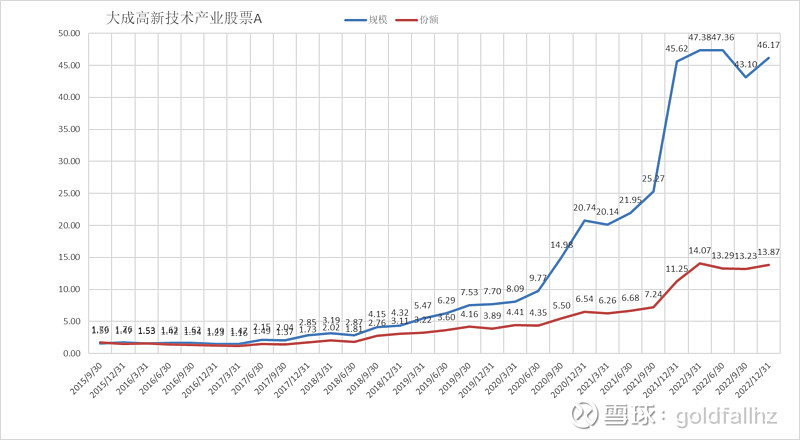

看规模

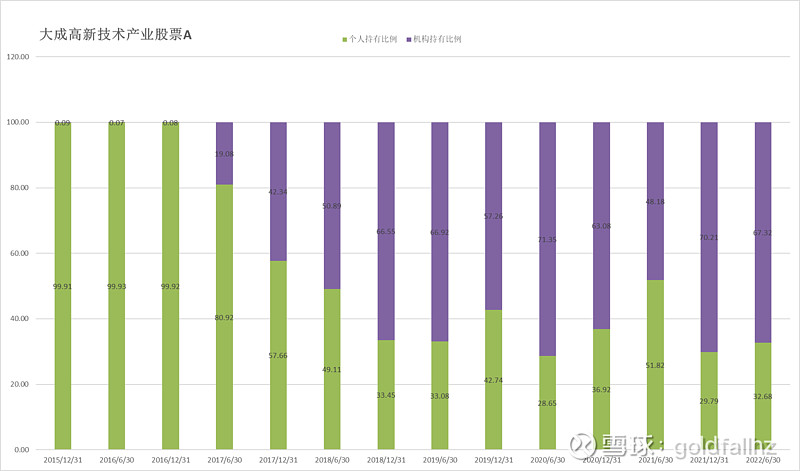

业绩可以,规模啊也是稳步向上,但是规模对于刘旭的持股风格,不算多。机构也是非常看好,持有比例非常大。

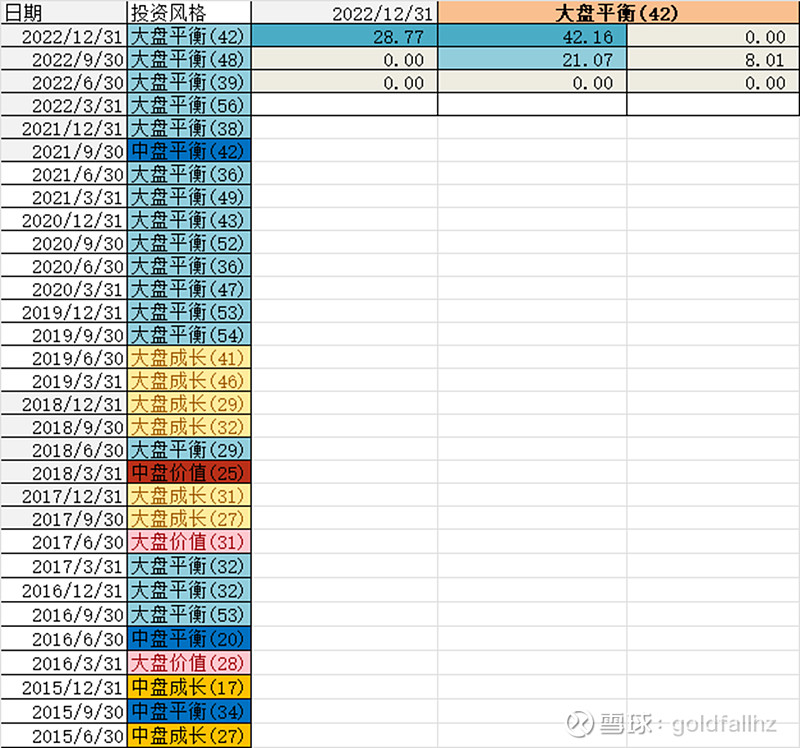

投资风格

四、风险收益

回撤、波动都还好

五、最后看看持仓股票和行业

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

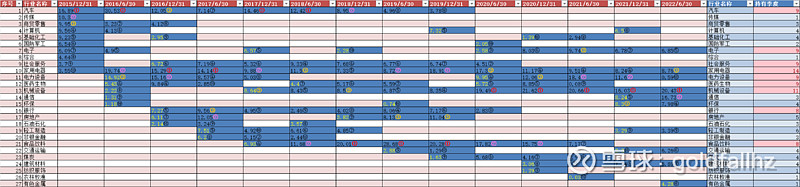

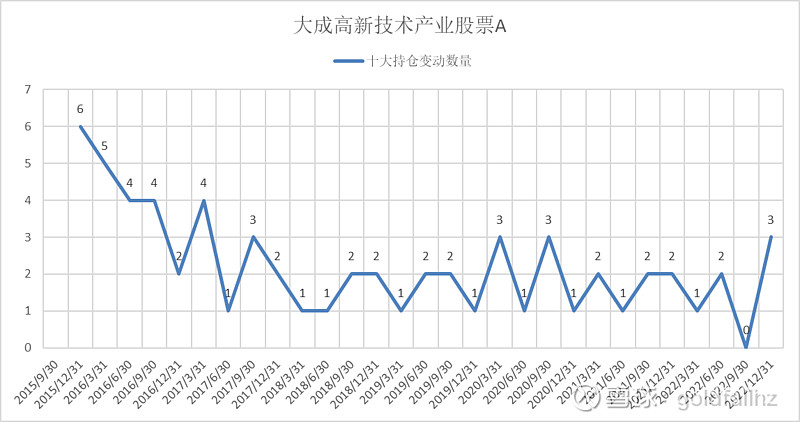

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

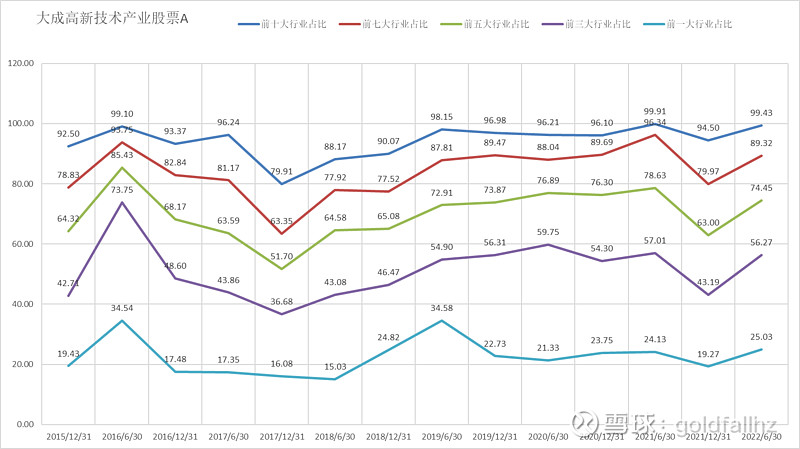

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

持股行业半年(申万一级)历史变动(季度多了,图片可能较大,另存放大再看)

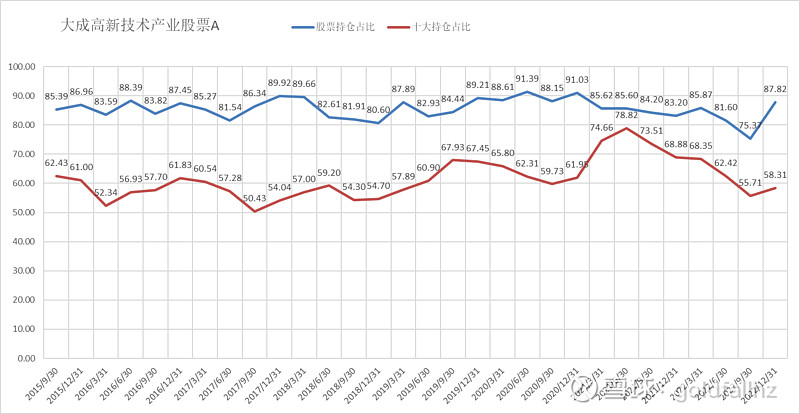

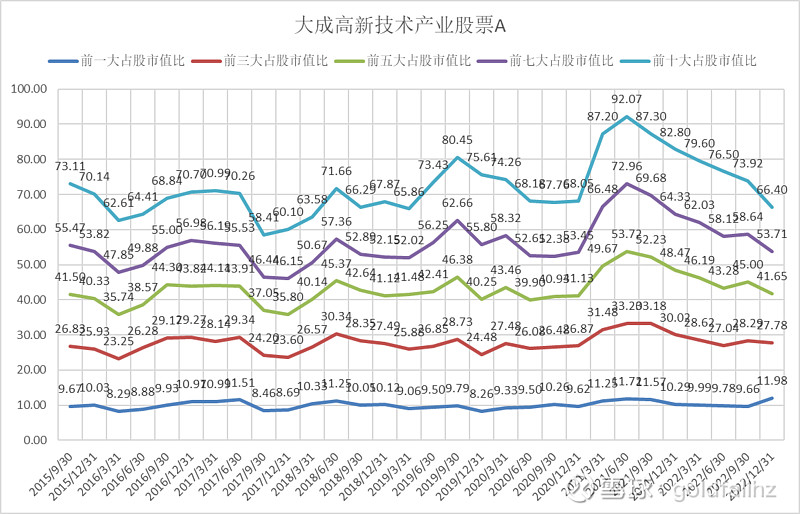

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

结论前面也说过,权益占比比较稳健,个股集中,行业相对分散

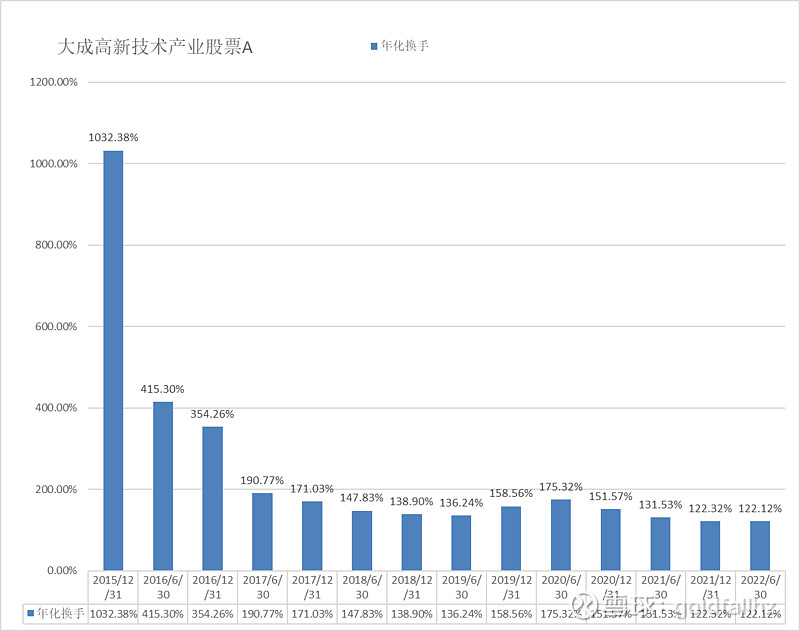

年化换手

换手较低

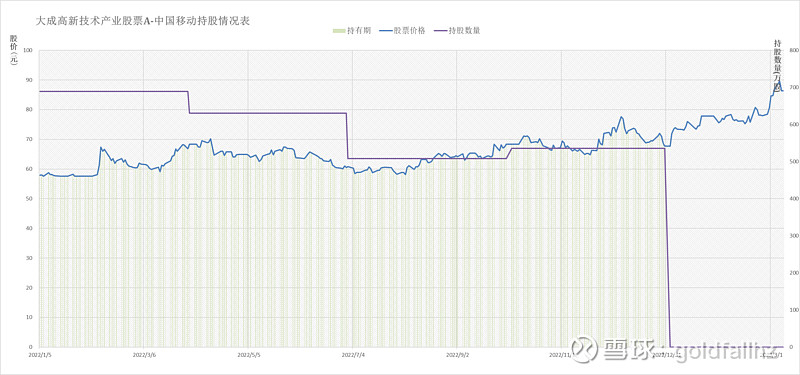

下面是部分重仓持股的历史进出情况

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负