从去年开始,一种传统的产品迅速占据全国各大菜市场内的热搜榜,猪肉。相信各位谁也没有想到,憨厚淳朴的二师兄有一天也会脱胎换骨,同咖啡、洋酒等共同成为“小资的代表”。对于曾在西安上过四年学的笔者来说,猪肉价格的飙升让笔者不得不逐渐降低肉夹馍这一群众喜闻乐见的食物的消费频率。对肉夹馍的喜爱和研(gong)究(zuo)兴(ya)趣(li),让我开始对猪肉进行了一些研究。借着未来的美国总统C.Y. Yang对这一国计民生的问题的关注,笔者希望跟各位分享一下一些研究的成果和心得。欢迎各位喜欢吃肉夹馍的朋友一起来探讨和交流

史无前例的猪周期,无人敢养的二师兄

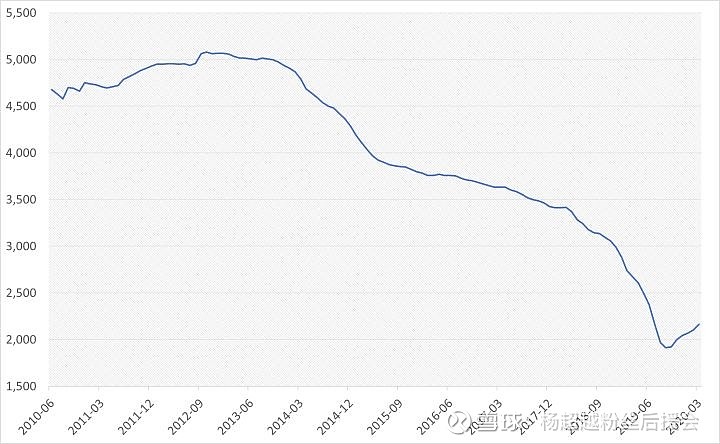

这一轮猪肉价格的上涨似乎给人们带来了更多的冲击。一方面,多个因素叠加导致的史无前例的猪肉价格上涨确实非常震撼;另一方面,在社交媒体的推动下,大家逐渐发现,吃不起肉夹馍的不只是自己。从下面的两张图可以看出,在波澜不惊的几年之后,猪肉价格在2019年二季度正式开始了腾飞之旅。

而这主要是因为三个因素的叠加所导致的。

猪周期因素

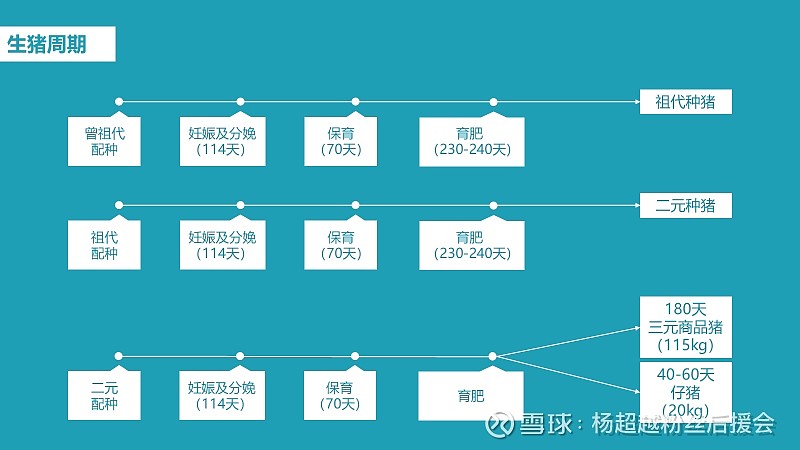

上图是生猪养殖的主要流程。从图中的标注数据可以看到,前两个流程所需的时间在14个月左右,而最后一个流程则需要约10个月的时间来完成三元商品猪的最终出栏。其中,我国的商品猪生产基本是从祖代配种,也就是第二个流程开始的。第二个流程的产品就是二元种猪,也就是两个种交配得来的;第三个流程的产品是三元的商品猪或者仔猪。由于基因工程技术等方面的劣势,我国暂时还不能完成种猪的培育。因此,整个生猪的养殖和生产流程约为38个月,而在国内完成的流程基本在24个月左右,也就是2-3年左右的时间。这种农产品的生产模式决定了猪周期的存在。而由这个生产流程和模式所决定的猪周期的长度,基本在3-5年之间。历史上,我国的生猪价格的几次周期巅峰分别出现在08年、11年底/12年初、16年和19年。从时间跨度上来算,19年-20年正巧应该是猪周期的巅峰。

非洲猪瘟因素

自2018年开始,我国各地出现了非洲猪瘟的疫情。这种病毒的体积巨大,且有坚硬的蛋白质外壳。他的特点是传染性极强且会严重影响生猪的质量和健康。因此,我国采用的防疫策略是发现一只便对整个猪圈里的生猪进行清理,并且将猪的尸体进行就地掩埋。非洲猪瘟导致了我国生猪产能的大幅下降。

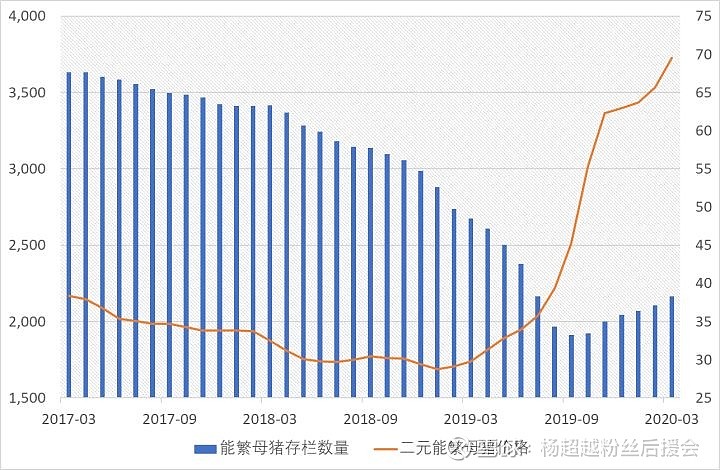

从上表中可以看到,我国能繁母猪的存栏从2017年开始出现明显下降。在2018年9月至2019年9月的一年时间里,我国能繁母猪存栏量大幅下降超过1000万头。根据之间流程图中的时间推算,能繁母猪的存栏数量锐减传导到生猪价格大概需要10个月的时间。因此,也就是从2019年的三季度开始,二师兄的价格开始飞天之旅。

非洲猪瘟对于我国生猪产能的影响不仅仅体现在能繁母猪的存栏量上,还体现在祖代猪、仔猪和商品猪的数量上。也就是说,非洲猪瘟对于我国生猪产能的影响是全面且系统性的。

此外,我国的生猪生产商在2018年之前实际上并不规范。很多小型的养猪场为了提高利润,生猪养殖的密度远远高于国家标准。这使得非洲猪瘟的疫情在这些不规范的小型养猪场中快速传播,并给养殖户造成了极大的经济损失。在非洲猪瘟的疫情之后,我国的生猪养殖产业开始向规模化转变。

环保政策因素

由于2018年之前很多小型养殖场的经营并不规范,导致在2018年对于环保的政策的调整中,大量的小型养殖场因为环保问题而被关闭。生猪养殖确实是非常高污染的行业,对于环保政策的调整也无可厚非。但是在具体实施过程中存在的“一刀切”政策也确实加速了这个史无前例的猪周期的到来。

史无前例的生猪价格,无处安放的吃肉需求

再上一个部分中,我们主要讨论了生猪的供给问题。猪肉价格的飙升的原因,主要在于生猪的需求相对固定,但是生猪的供给大幅下降。那么相信各位都会想杨超越一样觉得猪比人贵。也确实如此,毕竟一头出栏的生猪通常都是110-120kg的,论重量我们就输了(当然对于笔者这种以吨作为体重计量单位的大胖子来说不一定)。不过我们还是得想一下,啥时候才能吃得起肉夹馍呢?

先说结论啊,我们可能最快要到2022年的下半年才能吃到价格恢复正常的猪肉;如果现在各个企业采取的措施的效果不佳,那么我们可能要等到2023年了。

实际上降低猪肉价格的尝试一直都有,主要是三个方面。

进口:全球都喂不饱的中国胃

提高供给的第一个方法就是进口。但实在是可惜,全球的产量似乎也满足不了我们对于肉夹馍、糖醋小排和炖排骨的需求。

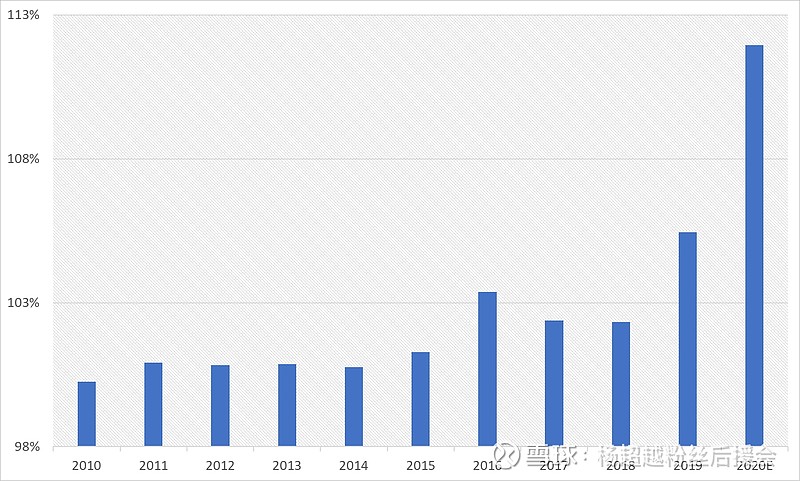

从数据上来看,即使进口提供的供应量连年上升,也仅仅是在2020年才刚刚预期超过10%。同时,我国猪肉的总供应量也在2019年下降至4500万吨左右。而市场对于本年度国内总供应量的预测在4000万吨左右。

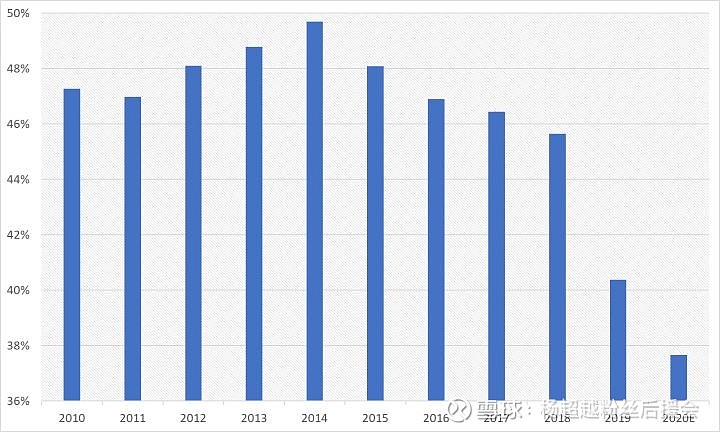

而从这张图可以看出,在本次史无前例的猪周期出现之前,少量的进口基本就可以满足我们国内的消费量。本次猪周期导致我们国内的产量和消费量之间的缺口上升,这还是在猪价飙升导致猪肉的消费量下滑之后的结果。

在本次生猪周期之前,全球的一般供应量几乎都用来满足我们对于猪肉的需求了。但是,本次猪周期导致了我们国内的消费量的下降。即使是这样,通过进口来弥补国内消费和供应量的缺口仍然是不足的。

增加生猪的供给

我国国内企业想出的第二个办法就是增加能繁母猪的供给。但是,如果我们根据之前的流程图来看,按照正常的流程来增加能繁母猪(二元种猪)的供给至少需要28个月,而且还要祈祷国外的某些人不要来捣乱。这样的时间长度对于让我们能吃上正常的排骨、肉夹馍没什么帮助。所以,我国的企业试图通过将三元母猪留种来增加能繁母猪的供给。

实际上,整个生猪的生产流程就是一个基因选择的过程。在生产的过程中,吃更少的料涨更多的肉的基因被保留并放大,而代价就是商品猪(三元猪)的生产效率低于二元种猪。但是,将部分三元猪进行留种,并培育成为新的能繁母猪确实是短期内解决能繁母猪问题的一个方法。

从现在来看,这种三元猪留种成为能繁母猪的情况非常常见。

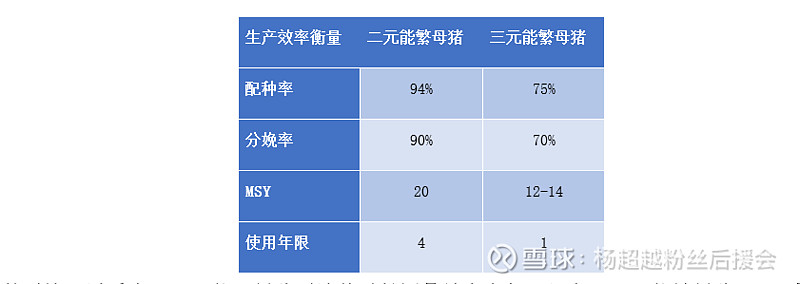

上图的数据也表明,即使能繁母猪的存栏量开始回升,二元能繁母猪仍然是紧缺的,它们的价格仍然在飙升。

表格 1 二元能繁母猪和三元能繁母猪生产效率参数对比(数据来源:行业调研,YCY雪球研报组)

从上面的表格的对比可以看出,二元能翻母猪无论从时长还是效率上都明显高于三元能繁母猪。MSY是指的每只能繁母猪可以生产的最终出栏商品猪的数量。

根据笔者的行业调研结果,三元母猪留种成本能繁母猪的情况非常常见,在新增的能繁母猪中至少有70%为三元留种的能繁母猪。所以,这条路也被堵死了。

要不,我们换个肉来吃?

聪明的中国人想到的第三个方法就是换个肉来吃。所以,鸡肉、牛肉、羊肉等各路神仙大显神通。其中,公认替代率最高的是鸡肉,替代率是30%。所以,也别指望这些神仙了。它们确实能补充一些,但是在补完缺口之前,它们的价格可能就已经比猪肉涨得还多了。

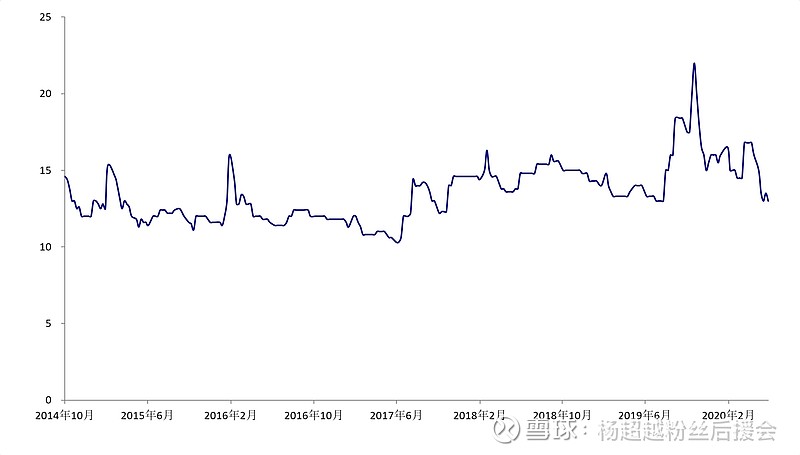

比如下面那张图里,在去年9月猪肉价格达到顶峰的时候,白条鸡的价格也陪着猪肉达到了顶峰,做到了真正的“在顶峰见面”。当鸡肉的供给恢复,加上人们意识到不能用鸡肉来做肉夹馍之后,鸡肉的价格才慢慢下降到正常呢水平。

所以,各位喜欢吃肉夹馍、红烧排骨、糖醋小排、回锅肉和锅包肉的朋友,我们得再等等了。

史无前例的库存,特别好用的玉米

我们的超越妹妹关注的另外一个重要的作物是玉米,而且对于玉米和猪肉的产出比值产生了兴趣。确实,玉米作为猪饲料最主要的组成部分,在养猪的过程中也有极为重要的地位。所以,我们再来聊聊玉米吧。

饲料用途为主,百变玉米

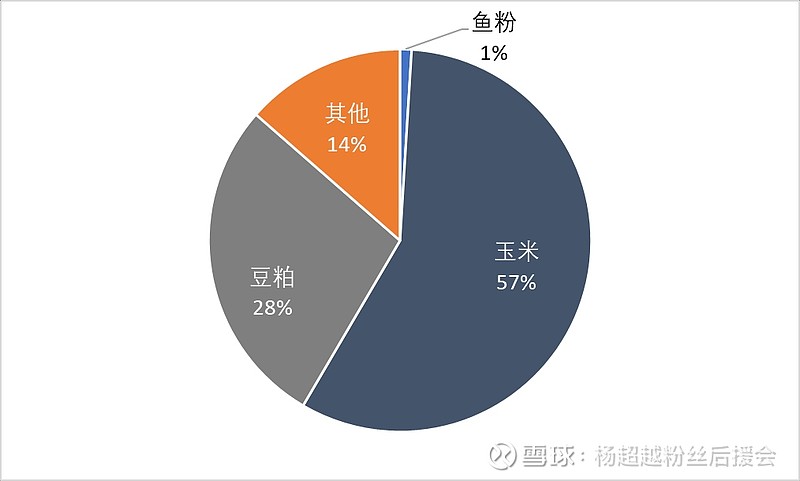

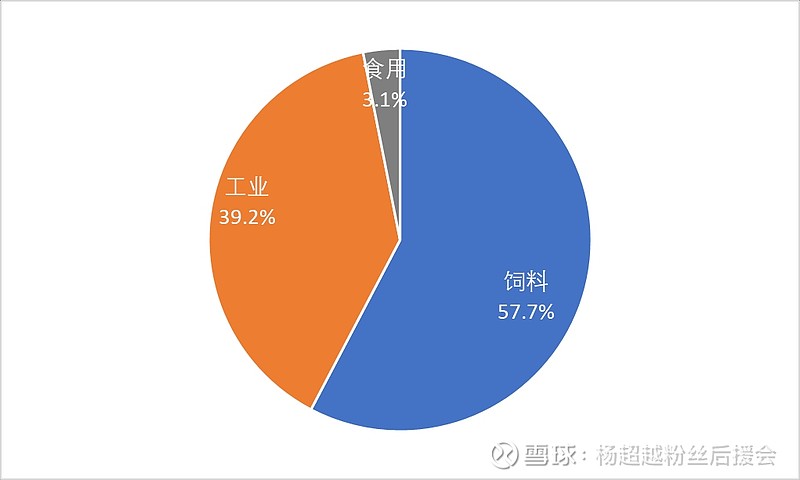

在2019年我国的玉米消费结构中,饲料用途占比约为57.7%。如果我们粗略估算以下,一头出栏肥猪仅仅在商品代培育过程中,每斤肉就要消耗约90斤的玉米。根据USDA的数据,我国在2019年的玉米产量约为2.61亿吨,这样算下来,约有1.51亿吨的玉米被用作饲料的生产。

此外,还有39.2%的玉米被用作工业用途(主要是乙醇汽油的生产)。值得一提的是,在不同的统计口径中,玉米消费结构的差距很大。根据国家粮油信息中心的统计,饲料用的消费可以占到65%之上;USDA的统计则接近70%。

自给自足,还吃不完

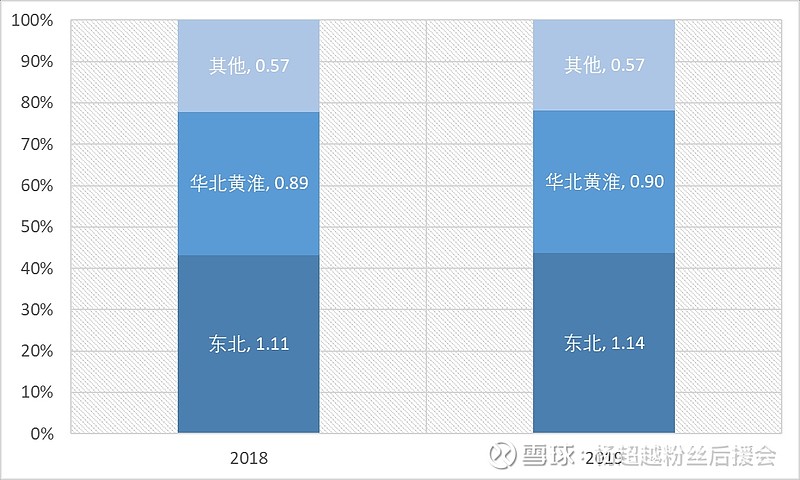

我国的玉米产区最主要的是两个,东北地区(吉林、辽宁、黑龙江和内蒙古)和华北黄淮地区(北京、天津、河北、河南、山西、山东、江苏和安徽)。其中,东北地区作为主产区,以机械化的国营农场为主。机械化的农场在生产效率上有明显的优势。东北地区的单位产量可以达到6.6吨/公顷;而超越妹妹的家乡省份江苏,单位产量在6吨/公顷左右。

从下面的表格中可以看到,我国现在的玉米库存是偏高的。如果按照粮食储备的指标库消比来计算,即使在连续5年下降之后,我国玉米的库消比仍然高于70%。而国际公认的库消比为26%,我国的库存水平远高于这个标准。

表格 3 我国玉米供需平衡表(数据来源:USDA,Wind,YCY雪球研报组)

以上就是我今天由超越妹妹关心的国计民生问题想给羊村以及感兴趣的各位朋友做的分享。成文速度较快,可能有些图表的制作不够精致,某些数据并未更新至最新,在此表示歉意。欢迎各位多讨论多交流。

我们雪球的口号是:满仓杨超越,牛熊不悔!

——YCY雪球研报组