本文为研报组内研讨的梳理和总结,仅供参考。

任何一笔并购,都有其背后的商业逻辑,可能是业务范围的拓展,也可能是优势资源的整合。

与制造业、房地产等重资产行业不同,文娱产业的主要资产,并不是机器、厂房、存货这些具有相对明确市场价值的资产,而更多是项目、渠道、团队、艺人等资源。这些资源量化评估难度较大,且具有较强的波动性,这一点从相关公司并购中资产计入商誉的份额也可以看出。

根据会计准则,公司年度资产减值测试中,减值的部分往往会先冲销商誉,这是会计谨慎性原则的体现,也侧面说明商誉价值的相对不确定。

而正是因为这部分资产价值的不确定性,在并购中,通过业绩承诺对收购公司未来的收益提出要求,就成为风险锁定和激励约束的较好方式。

而基于此,在不同的并购交易之间,业绩承诺的激励形式和约束条件方面的差异,或许可以让我们管中窥豹,对交易背后投资人的目标倾向,做一个粗线条的分析。

一、进行交易的原因和裨益

在收购协议的公告中,有一部分叫做“进行交易的原因和裨益”,可能不同的公告中此栏目的名称有所区别,但在这一部分,往往可以体现出投资方进行交易的主要目的。

例如,在一笔收购交易中,我们可以看到这样的表述:

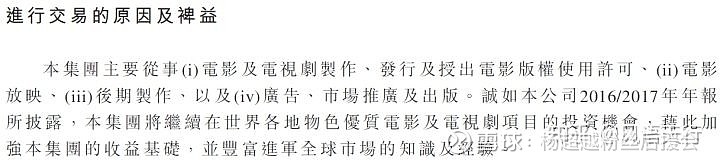

本集团主要从事(i)电影及电视剧制作、发行及授出电影版权使用许可,(ii)电影放映,(iii)后期制作,以及(iv)广告、市场推广及出版。诚如本公司2016/2017年报所披露,本集团将继续在世界各地物色优质电影及电视剧项目的投资机会,藉此加强本集团的收益基础,并丰富进军全球市场的知识和经验。

经考虑(其中包括)订立VIE管理协议将可让本集团:(1)将其业务版图扩阔至电视节目和中国演艺行业兴旺的生产业务中;(2)取得目标集团所持电视剧制作许可;(3)取得目标集团所持电视剧的知识产权;(4)透过目标集团与中国不同电视台及网上视频平台的合作,使其分销渠道多元化;(5)利用目标集团的人力资本推动其于中国演艺行业的增长;及(6)鉴于溢利保证协议,目标集团可能对本集团的收益及现金流有正面贡献,董事认为VIE协议条款属公平合理,并符合本公司整体利益。

这笔收购交易的目的十分明确,即通过并购,获得被收购方手中的项目资源、分销渠道、人力资本等,这也是很多并购交易发起方拓展业务范围、丰富产品类型的常见路径。在这样的并购交易中,被收购方的核心资产,也正是以上这些资源。

下面,让我们看一下另一笔收购交易中,相应的“理由和裨益”方面的表述:

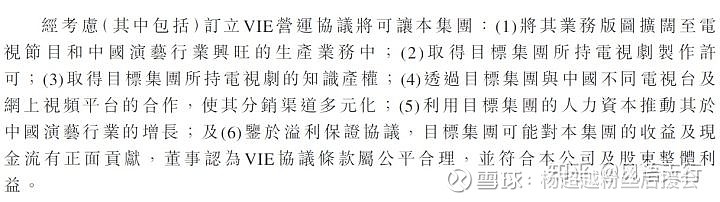

本集团致力于实现品牌创制一体、多元化发展战略目标,并以优质内容制作团队、优秀的艺人人才矩阵以及精良的影视综作品为基础,积极探索并研发打造自主品牌,通过艺人版图的拓展和红人营销市场的不断深耕。探索多元化变现模式,为集团创造更多经济价值,此次收购事项将令本集团业务版图由纵深向横向扩充,扩展至中国影视文化领域蓬勃发展的偶像潮流团体行业,获得目标公司持有的营业性演出许可证,此举将极大提升集团的商业价值及品牌影响力。此外,认购期权将鼓励卖方二及卖方四继续提升目标公司的价值,从而为本集团在泛娱乐消费领域创造更为广阔的发展空间。

本集团将继续夯实集团现有业务基础,以优质影视综制作、发行、授权、后期制作为根基,积极开拓影视传媒行业全新的发展机遇,特别是沿着产业链上、下游及从旁衍生的合作机会,不断扩充艺人版图、红人矩阵及影视综版权体量,紧跟用户热度挖掘,培育全新的年轻品牌,并在用户互动基础上,不断反复运算升级,持续提升集团的商业价值和盈利能力,为股东带来更为理想的回报。

与上面那笔收购交易的相应表述进行对比,这项交易的表述,是否显得略有些不同?

在上面那笔交易的公告中,对收购所能带来的收益表述得十分明确,即我们上面所提到的业务范围、项目资源、分销渠道、人力资本等方面,而在这笔交易的公告中,似乎十分明确的只有一项,就是“营业性演出许可证”,而其他方面的表述,所提到的也只有业务范围“扩展至中国影视文化领域蓬勃发展的偶像潮流团体行业”,看似并不是肉眼可见的收益。

然而,我们却看到,公告中使用了“此举将极大提升集团的商业价值及品牌影响力”“积极开拓影视传媒行业全新的发展机遇”“沿着产业链上、下游及从旁衍生的合作机会”等诸多描述宏大前景的表述。

那么,在这笔收购交易中,除了那些清晰明确的资源(如牌照、业务范围等),究竟这个公司具备哪些优势,可以让收购方作出这样的愿景展望呢?在报告中,恰好有一部分,是对这一方面的表述。

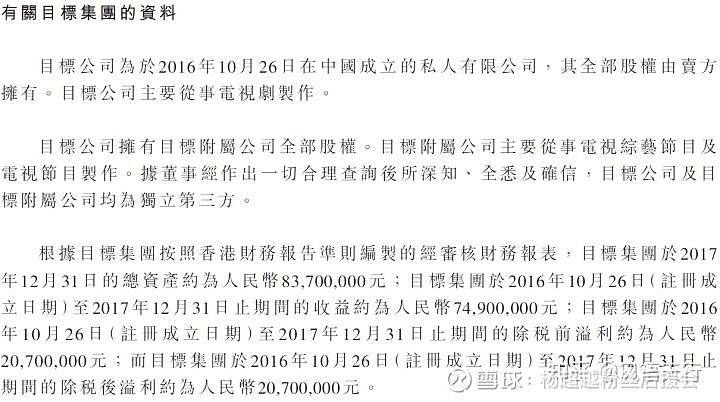

二、有关目标公司资料

在收购交易的报告中,这一部分,大多是对被收购方的公司概况、简要财务数据(总资产、营业收入、净利润)、股权结构进行概括性的叙述。这部分内容往往较为精炼,可以说,除了必要性的展示外,能在这一部分呈现出来的内容,都是收购交易中较为核心的要素。

我们接着前一章节提到的那笔交易来看。

财务情况,嗯...几个数字一目了然,就不多做分析了。

既然在这笔收购交易中,财务数据似乎显得不是那么重要,那么,更核心的要素,或许就是这一段话:

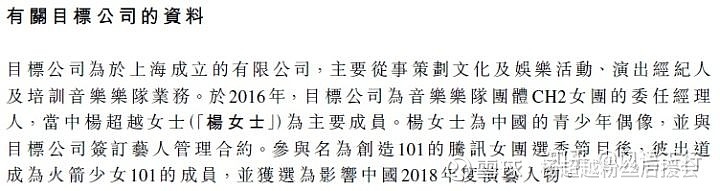

目标公司为于上海成立的有限公司,主要从事策划文化及娱乐活动、演出经纪人及培训音乐乐队。于2016年,目标公司为音乐乐队团体CH2女团的委任经理人,当中杨超越女士(杨女士)为主要成员。杨女士为中国的青少年偶像,并与目标公司签订艺人管理合约。参与名为创造101的腾讯女团选秀节目后,彼出道成为火箭少女101的成员,并获选影响中国2018年度演艺人物。

我们先不做评论,先看看另外一笔收购交易中“有关目标公司资料”的相关表述:

是不是画风很不一样?

与后一公告较多篇幅叙述股权确认情况及资产和经营情况不同,前面那笔收购交易的公告似乎只强调了一点。

而这一点,或许,就构成上一章节所提到的“理由和裨益”中前景展望的基石。

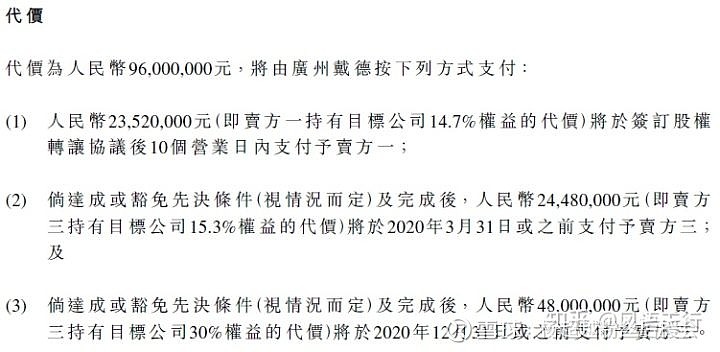

三、股权转让协议

在每一项收购交易中,股权转让协议,可以说都是核心。就像市场中的价格发现是多方作用后的结果,股权转让协议,是收购目的、公司价值、后续计划等等因素综合作用后的集中体现。

卖方1-4在此不再过多叙述,上文对涉及溢利保证协议(也就是业绩承诺)的卖方二和卖方四已有所提及,其中的结构和更多的可能性我们也不再进行分析和推测。

而根据17、18年度被收购公司两年净利润为负的情况,似乎也很难推测其未来的增长,也无法依据当前的净利润率推测出实现溢利(净利润)所需要的营业收入。根据公告,被收购公司2018年12月31日资产净值为6,264,000元,我们能据此略知此次收购的溢价。此外,报告中提到的对被收购公司的估值为164,000,000元。

对于公司的财务状况和运营能力,我们掌握的信息颇为有限,但从不同协议的横向对比中,或许能看到一些东西。下面让我们看看这项协议。

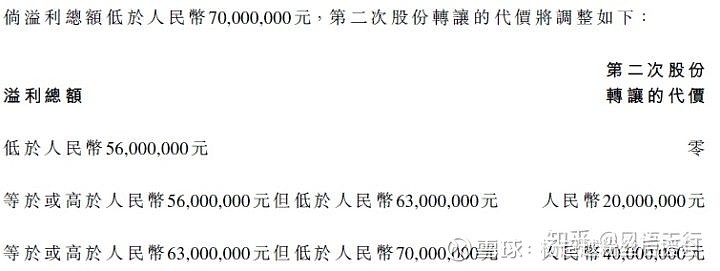

这笔交易分两部分,其中被收购公司卖方1和卖方3的60%股份以9600万的价格一次性结清,剩余卖方2和卖方4的40%的股份,以业绩承诺的形式,如果净利润达到7000万以上,可以以8000万的价格转让。如果净利润未达到这个数字,这40%股权的价格如下:

需要特别注意的是,公告提到:如果净利润总额低于人民币7000万元,卖方二及卖方四须共同及个别于接获差额通知后五个营业日内向投资方以现金支付差额。这一点,和绝大多数业绩承诺协议基本一致,也就是人们常说的“对赌”。

那么这笔交易,与其他协议相比,有什么值得注意的不同之处呢?

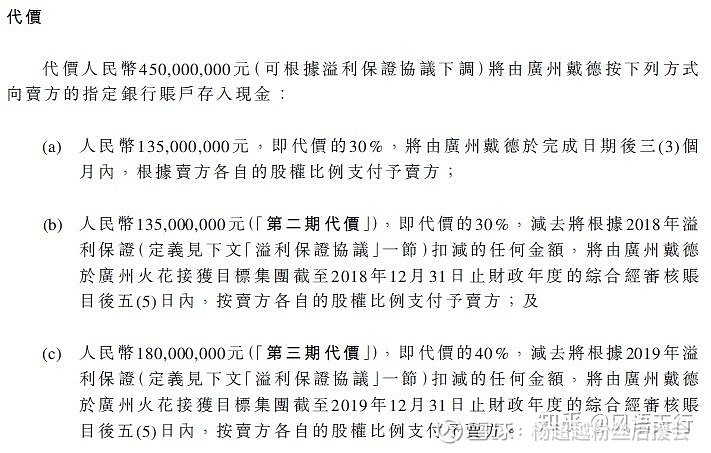

我们再找一个别的协议看看,重点对比一下业绩承诺的时间安排:

可以看到,后一笔收购交易,每一年都有业绩要求,且逐渐累增。而前一笔交易,只有一个3年期的总体要求,被收购公司及其艺人可以较为自由地作出安排,有一个从成长期到成型期的平滑过渡。

这是我们的第一条结论:在业绩承诺的时间安排上,这笔收购交易,给予了被收购方及其艺人较宽松的空间和较大的自由度。

而在其他方面呢,是否也有所不同?为了更全面地进行对比,我们又找了另外一个公司的收购报告,留意到其中提到的这样一点:

上述“业绩目标”对应的税后净利润包括所有明星股东为目标公司提供或带来的、以目标公司名义取得的影视剧项目投资业务、衍生品开发业务等业务产生的利润。为了避免歧义,该利润不包括明星股东履行《独家演艺经纪合同》给公司下属关联公司带来的利润。

换句话说,就是必须是明星艺人拍的本公司的作品,所带来的利润才算在业绩承诺之内,接的其他外部资源不算。而这就对明星的接戏带来了限制,也实现了明星艺人与公司利益的深度捆绑。

对比看出差异,我们本文主要研讨的收购协议中,并未看到这方面的表述,可以说这也是一个有利之处,意味着艺人拥有了较大的自主权,不再受协议的限制,也增加了与更多平台和公司开展合作的可能(此处可加展开,但不在本文中多加论述,有意者可以自行研究)。

这是我们的第二条结论:在艺人资源的选择上,这笔收购交易,未要求艺人与投资方公司深度捆绑,而是给予了被收购方及其艺人较大的自主权和选择空间。

时间和空间,这两点,对一个娱乐圈新人的发展而言,可以说是至关重要。

而能够在收购交易中实现这两个条件,或许有两种可能,一个是被收购方及其艺人在谈判中具有一定的议价权,另一个则是投资方非常看好艺人未来的发展,不愿过多追求短期收益,愿意给艺人成长的时间和空间,追求与艺人长久的良好合作关系。

一家之言,仅供参考。

感谢:YCY后援会雪球研报组

@卑微的小鱼人 为本文提供的启发和思路。