1、$博瑞医药(SH688166)$ 《分许可协议》博瑞是2021年12月23日,$复星医药(SH600196)$ 是2022年1月7日,不知道这里面有无区别,谁优先么是不是得分高一些。选的国内这几家都精通抗流感、乙肝、aids病毒这些方面。

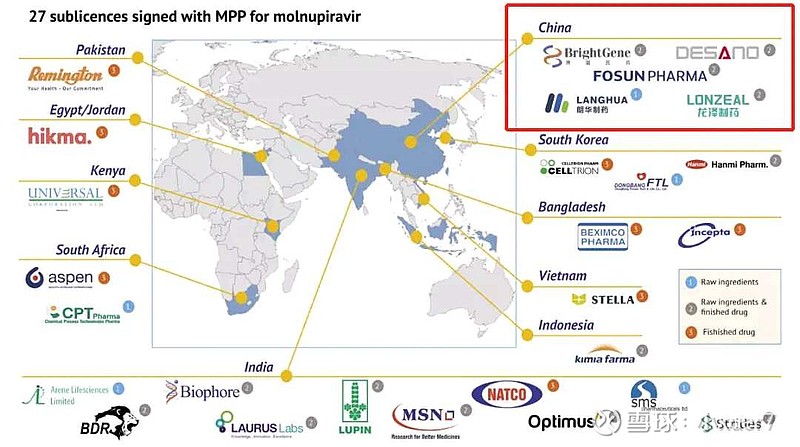

2、原料药生产能力,根据技术包对这些企业应该不是难事,原料药提供企业基本都集中(90%左右)在印度和中国(看图);原料药和制剂一体的,则大多在中国,如果后期要拼成本,肯定还是一体化的企业有优势。后续份额比较考验海外拿单和注册能力:博瑞海外营收55%以上,主要是合作分销商销售,两家公司市值体量差6-7倍,复星海外按比例少些,这些流程对两家都不难。

3.产能方面博瑞这两年还是扩得比较多,泰兴、印尼基本上22年都可以释放出来,据说博瑞在申请的时候就开始准备这事了。大复星肯定也有这个生产条件。

4.新冠会长期存在这个已经是共识,默沙东和辉瑞的药从原理上应该对新冠类的都是有些效果的,不用太担心变种,风险压力应该不大,肯定是长期利好。

最后YY下,从炒作来看,博瑞盘子小,应该会更凶猛些,复星如果重点发展口服药,成为全球生产龙头,机会也是有的,只是盘子大,现在体现不明显。不管怎么说,又多了张治新冠概念的标签,多了弯道超车的机会,怎么算都是收益远大于风险。