根据财译网站自己制定的一组基本面选股策略中,选出了几只水泥股,其中包括上峰水泥,华新水泥等,所以利用一点时间研究一下。发现在2016年初到2018年初两年间,以海螺水泥为代表的水泥股翻了一番,在这几年的熊市中各位亮眼。

查看了一下水泥的价格走势,才发现这波行情是水泥价格上涨带动的。水泥价格从2016年的3月份223元/吨涨到了2018年的400元/吨,两年翻了一倍,正好和海螺水泥的走势基本一致。

2018年以后,水泥价格稳中有升,基本在400-500元。

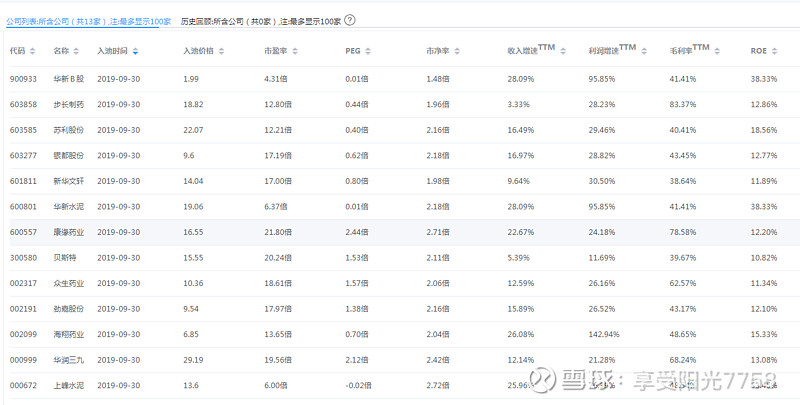

从系统选出的上峰水泥的各项指标来看,非常优秀,忍不住仔细看看。

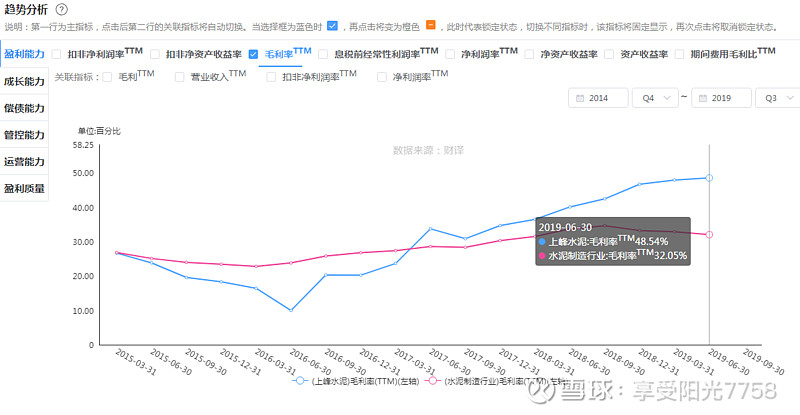

首先看,毛利率,在18年三季报以后整个行业因为价格因素在下滑,可是上峰水泥已经有增长,比同业高出不少,为54%,行业值32%。

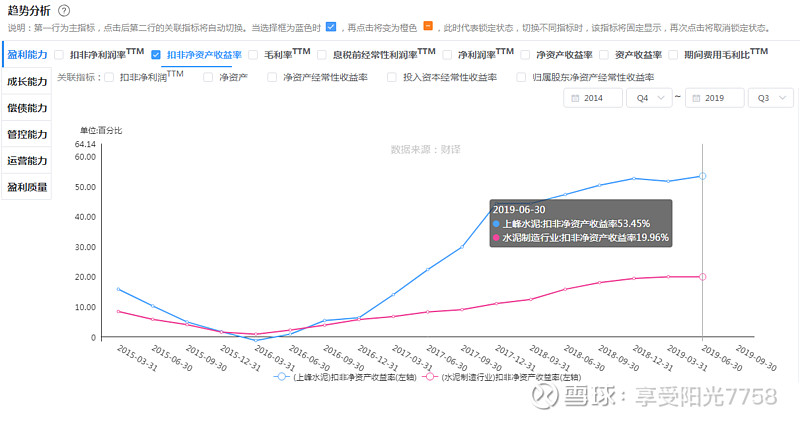

其次看ROE,公司2019年半年报的扣非ROE竟然高达53%,高出行业一倍多。

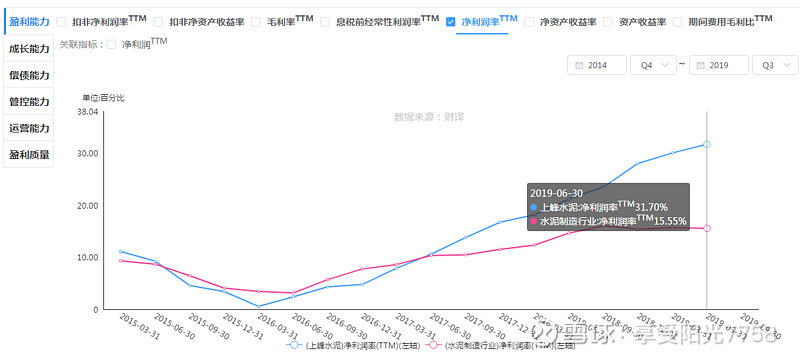

通过杜邦分析,我们发现公司的高ROE主要来自高于同行业的净利润率

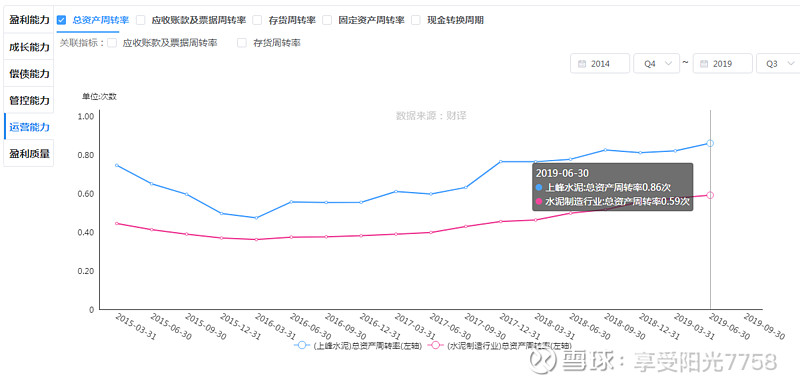

当然还有公司高于同行业的运营效率

另外通过查阅2015年之后的年报,我发现公司做大做强的战略基本都能完成,所以看出是一家稳扎稳打的优秀公司,另外公司在股灾中,有回购股票,并且把回购的股票,以半价的价格卖给部分员工,进行持股计划的股权激励。

虽然目前的股价已经到了13-14块钱,但是估值并不高,有进一步提升空间。

简单分析到这里。

本文创作于2019年10月1日。